首先说下为什么要分析$每日互动(SZ300766)$ ,上周用雪球的股票筛选功能,找出来ROE比较优秀的公司,每日互动正好排在前面,初看名字也不知道这家东西是做啥的,点开一看发现原来是个推SDK的公司,居然已经上市了,上一次了解个推是在3年前,公司还在做APP的时候,因为产品需要使用推送功能,我们调研了市面上几乎所有的推送功能集成服务,包括了如今已经纳斯达克上市的$极光(JG)$ ,云巴,小米推送,华为推送,以及开源的推送系统等,因为听说微博自己都已经不用个推SDK了,当然综合了其他各种因素,最后选择了极光SDK,再后来就没有看到过个推的信息了,没想到如今转作投资的我,还能碰到熟悉的产品,自然起了兴趣,更何况出现在雪球筛选器列表里,于是决定好好研究下。简单看了下近三年的财务信息,2018年度收入5.39亿,扣非净利润2.28亿,好吧,知道付费SDK是个生意,没想到这么赚钱。兴趣再一次被吊起,于是通读了IPO文件和年报,结合其他调查资料,做出以下分析:

1. 商业模式

“公司是一家基于大数据的移动互联网综合服务提供商,主要利用大数据能力提供面向移动应用开发者的技术服务、面向广告主的移动互联网营销服务,以及面向其他垂直领域客户的数据服务。”

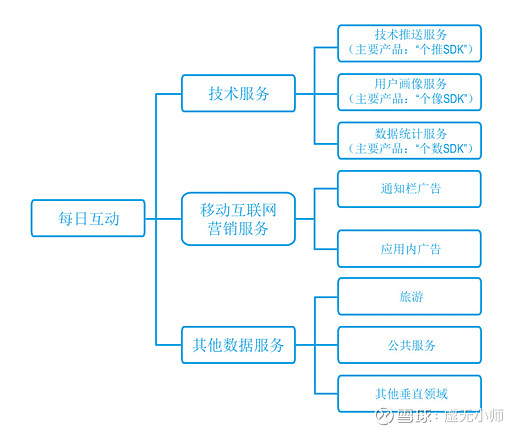

根据IPO文件的公司介绍,每日互动定位为大数据服务提供商,客户和对应提供的服务为:

移动开发者------技术服务

广告主------移动互联网营销服务

垂直领域客户------数据服务

详细服务如图:

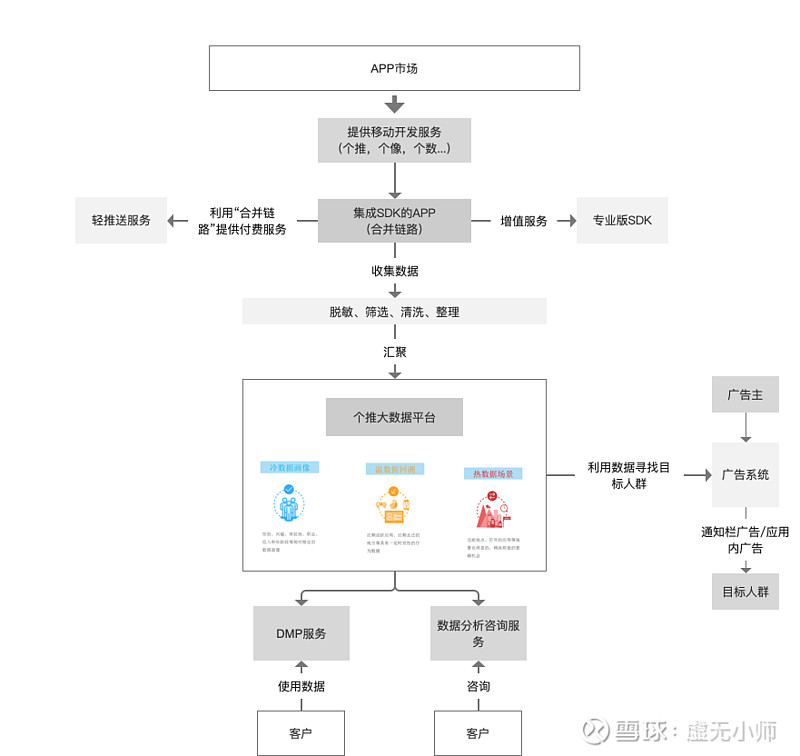

经过研读IPO文件,我们整理了每日互动的商业模式图:

具体信息可以查看IPO文件或其他介绍文章,这个图基本把每日互动的整个商业模式都表现出来了,大家自己看看图,我总结下每日互动的盈利模式:

1. 移动开发服务:提供免费的SDK给APP集成,基础免费,增值收费。

2. 互联网营销服务:利用“移动开发服务”建立的大数据中心,提供精准营销广告投放,赚广告费。

3. 数据服务:利用“移动开发服务”建立的大数据中心,直接或者间接销售数据。

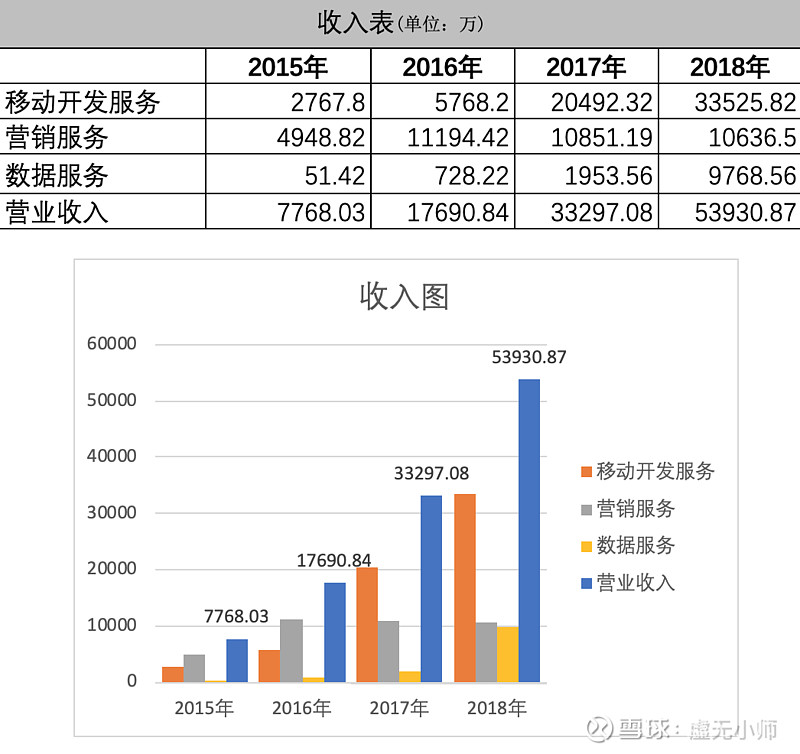

三者对应的前3年度收入情况如图:

根据图标,我们可以观察到:

1. 营业收入增长分别为127%、88%、61%的速度,显示了前三年较快的成长。

2. 营销服务从16年到18年没有增长,甚至略微下降了,该业务发展可能遇到了瓶颈。

3. 数据服务在18年大幅增长。增速高达400%,可能会成为未来增长的主要动力。

2. 竞争优势

了解了每日互动的基本情况后,接下来我们要研究下每日互动的竞争优势。我们先来研究下每日互动的增长动力在哪里,以及该动力的持续性和空间。根据商业模式图,每日互动三块主营业务能否产生盈利的关键优势在于两大竞争力:

1. 使用了开发者服务的APP:截至2018年12月, 公司推送 SDK 日均活跃 SDK 数 6.7 亿,日均活跃设备数 3.9 亿。

2. 大数据平台的数据:由开发者服务汇聚搜集的数据,该数据规模依赖于开发者服务的规模,也就是集成了每日互动的SDK的APP日活数。

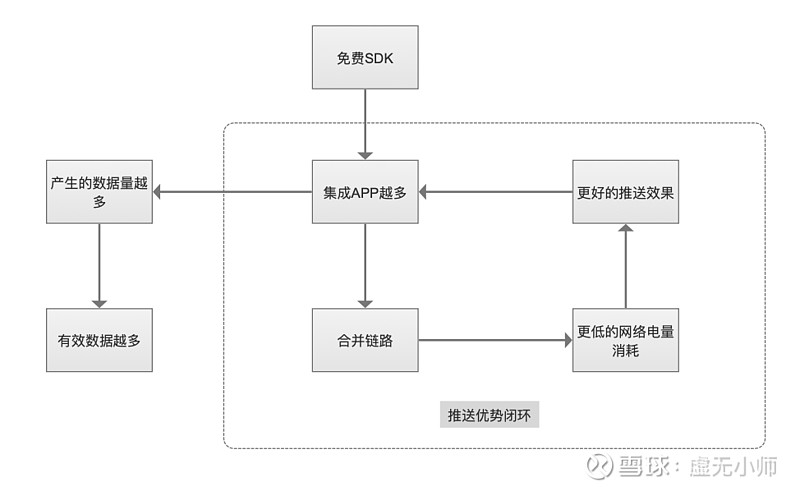

也就是,每日互动的最最最核心资源在于每日互动的集成APP数量。

每日互动依靠颇具规模的第三方APP形成竞争优势,整个优势是如何建立起来的,我们画了下每日互动的商业闭环,如图,每日互动利用先发优势,在早期推出免费的个推SDK,获取了大量免费使用SDK的APP,再研发出了合并链路的技术,用的人越多,效果也好,就越多人用,将免费的规模效应转换形成有价值的商业壁垒。

我们再进一步分析,每日互动的APP数量,来源于每日互动的提供的开发者服务,提供的开发者服务越多、越好,集成的APP就越多。我们查阅19Q1季报,也表明每日互动再推出更多的移动开发者服务:

cc

查阅官网,个推也在最近上线了“一键登录”的新SDK产品。显然,在APP市场以及推送市场增长空间有限的情况下,增加更多开发者工具是目前比较可行的方法。

3. 市场空间

每日互动目前PE为62(2019年5月17日),显然市场是给予了很高的增长预期的,上面我们已经知道了过去三年的增速为127%、88%、61%,如果还能保持60%左右的增长,这个高估值才显得划算,每日互动是否可以在未来的几年里如广大股民的意愿,我们们认为每日互动未来的增长动力在于:

1. 开发者服务的数量

从上图的收入表情况,我们发现开发者服务在2016、2017、2018年分别增长108%、255%、63.6%,处于一个增长趋势;但是对于后续的增长势头,我们这里是打一个问号的,根据QuestMobile发布《中国移动互联网2018年度大报告》,2018年,中国移动互联网月活跃用户规模增长继续放缓,截至年末,同比增长率已由2017年年初的17.1%放缓至4.2%,移动互联网的增长红利消退殆尽。每日互动的核心业务都是建立在移动互联网的基础上,市场的天花板摆在这里,确实难以将每日互动定义为发展潜力巨大的公司。

2. 数据服务的深挖程度

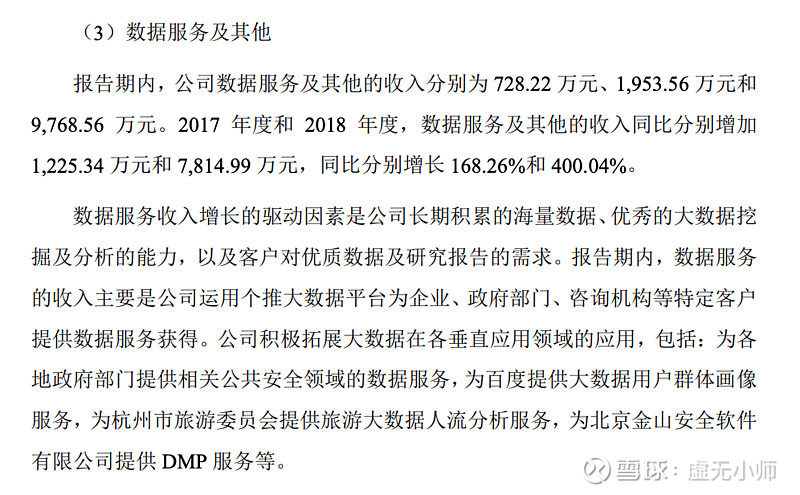

数据服务从上面已知,2018年增长速度为400%,收入占比从5%增长到18%,并保持了85%高毛利率,从报告中显示:

公司 DMP 数据服务的客户家数分别为 4 家、150 家和 556 家,其他数据服务客户的家数分别为 19 家、47 家和 116 家,该业务增速迅速,属于每日互动利用现有的数据平台深挖大数据的成果,并且目前也没有迹象表明该业务增长受阻,是每日互动后续能否大幅增长的最大变量。

综上,我们可以判断,开发者服务营收处于增长受限的业务,该业务目前占比31%,数据服务属于开发潜力巨大的业务,能驱动每日互动成为真正的靠大数据盈利的企业。

但是,我们从2019年一季度报表看到这么一段描述:

公司用了“平稳和持续”两个词来描述业绩发展,并没有说增长,一季度收入为1.42亿,同比增长7.05%,属于一个比较平稳的增长势头,我们并没有看到60%级别的增长,报告说明主要受宏观经济影响,各互联网头部应用促活预算整体下降。一季度没有说明各业务收入情况,我们预测为移动开发服务少量增长,营销服务下降,数据服务增长。

4. 总结

每日互动是国内不多的利用大数据赚钱的企业,有一定的护城河,过去几年依靠移动互联网的迅速发展提供了“卖水”型服务,受限于整个移动互联网的增势,每日互动需要进一步深耕移动开发者服务,寻找增量市场,深入挖掘收集到的大数据,针对不同的垂直领域提供数据服务。结合目前的信息,我们发现每日互动的增长引擎为开发者服务和数据服务,其中开发者服务增速变缓,数据服务增速加快,对于该公司的未来发展潜力,我们认为需要观察两个引擎的情况预判增长,结合一季度报表的收入情况,以及企业为了IPO粉饰报表的可能,目前股价(Price:48.33,PE-TTM:62.56)并没有安全边际,我们保持观察该股,等待年中报表各业务收入情况变化再做进一步分析。