如果腾讯这款“王者荣耀·世界”的质量真如同宣传片所示,那游戏业务还可以更有所期待。

在很长的一段时间内,笔者认为腾讯是一个非常稳妥的龙头互联网标的。但今年似乎有很多不同和变化,包括上半年各种突如其来的政策、以及冰火两重天的资本市场表现,让人对FY21 Q3的表现和数据更为审慎。

而在FY21 Q3实际的数据出来后,似乎到了一个需要仔细反思腾讯现状的时间点了。

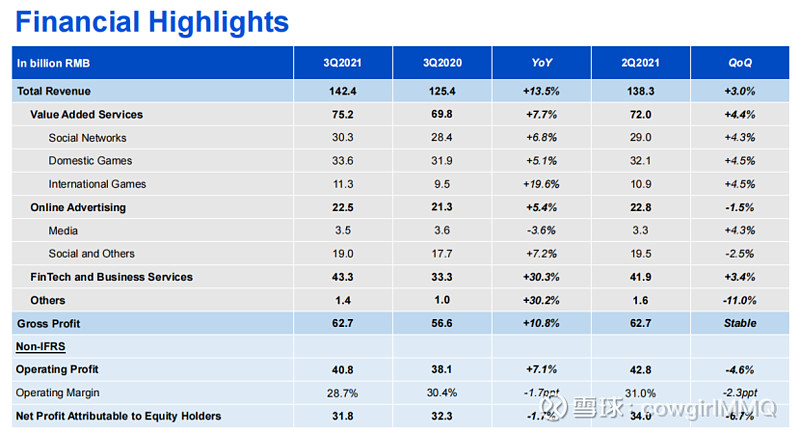

1)营收和业务波澜不惊、无惊无喜。21年三季度总营收同比增长13.5%、环比增长3%。

2)业务拆分没有太大变化,仍然是增值服务(以游戏为主)、广告(腾讯广告业务长期一般般,也没有太大期待了)、金融科技和企业服务(增长表现最好,同比增长30%,但也分不清增长中金融科技和企业服务的占比,理论上企业服务表现更好)。

3)利润层面有下滑表现,营业利润率和净利率均下滑1.7%。可以直白的推测,虽然业务在稳健扩张,但大多盈利性一般。这与营收中主要增长来源于金融科技与企业服务可能有一定关系,云计算业务普遍呈现出增收不增利的特点。

图:腾讯2021Q3关键财务指标

来源:腾讯Earnings Presentation

01

过去10年的增长底座

腾讯在过去10年的增长主要依赖什么?

如果观察腾讯过去10多年的股价走势:腾讯股价在2018年1月达到第一次高峰,之后平缓回落,再未达到该高点;而在20年疫情到来后5-6月,腾讯第二次发力,并在21年2月达到第二个高点,此后一直在下滑并进入盘整。

图:腾讯股价走势2010-2021

来源:雪球

按照股价走势来看,在18年之前,腾讯快速成长的核心要素在哪里?

一方面,是腾讯真正稳固了自己在全球游戏行业的龙头位置。

虽然腾讯在行业内最出名的代表作仍然是手游王者荣耀,许多资深玩家(尤其硬核玩家)也对腾讯尚未推出过真正优秀的3A大作多有言论,但从许多方面来看,腾讯已经在各个维度建立了自己的优势,包括技术引擎(投资了Epic Games,旗下有虚幻引擎)人才团队(优秀的游戏制作人、策略、美工、运营等)+ IP内容 + 发行 + 渠道。

下面一张结构图,对腾讯游戏的各方面能力积累做了一个简单总结。

可以说,腾讯通过 自研+外部投资 结合的方式,成功巩固了自己在全球游戏圈的实力。从图中能够看到,工作室方面,天美、北极光和光子是国内自研团队,而SUPERCELL则是海外收购的团队;王者荣耀虽然是自研产品,但游戏灵感本身来源于腾讯外部收购的英雄联盟。

图:腾讯游戏的能力圈

来源:Cowgirl制作

从最近的新闻,也可以看到持续不断在加强自身的IP、工作室能力。

1)2021年10月,腾讯投资日本初版公司角川6.86%股份,成为第三大股东。角川是日本知名出版社,拥有《刀剑神域》(日式RGG的元宇宙代表作?)、《狼与香辛料》等版权,以及《只狼》、《黑魂》游戏。

《只狼》、《黑魂》都是非常典型的硬核3A级大作,非常强调操作性,开发商为From Software;并且,《黑魂》的游戏制作人是游戏界知名的宫崎英高。

精美的暗黑画风、追求高难度操作,这样的作品你喜欢吗?反正我不喜欢

来源:《黑魂》

2)另外,2021年11月,腾讯又收购了日本Switch游戏开发商Wake Up Interactive 90%股份,成为控股股东。开发商代表作是《泡泡堂忍战》等。

看起来,腾讯在更大幅度的收购全球知名的游戏厂商,之前收购的开发商更多为欧美区域,最近则开始密集布局日韩亚洲区域。许多玩家曾经熟悉的游戏厂商(能能像日后《黑魂》系列游戏可能会由腾讯代理、或者退出对应的手游版本?),背后纷纷有了腾讯的影子。

因此,对于腾讯的游戏业务,理论上会被不断加强,地位较为稳固。

正是有稳固庞大的游戏业务贡献预收现金流,并且包含很高的利润,才能够让腾讯持续得投入各类前期亏损的试探性业务(例如云计算等)。

另一方面,是腾讯在国内稳固了“微信”的地位。

微信是一个很神奇的存在。

虽然我们已经习惯了用微信联络任何人、用微信购物、用微信支付、用微信刷健康码,但放眼全球,能达到微信在国内地位的,似乎没有直接对标了。

从产品形态和类型而言,微信核心是IM功能、具有社交属性,但它与Facebook、WhatsApp都不一样,微信在国内的地位更强。

总体而言,微信具有这几个特点:

1)拥有接近中国全部人口的用户体量,几乎所有的用户都在国内,或者海外用户但需要频繁与国内交流。

2)最新月活MAU能够达到12.6亿,基本所有人每天都需要打开使用微信。

1)相比单纯的IM工具,微信具有更多刚性功能,从而导致国内用户更高频得打开微信,包括微信支付、身份认证、小程序等,几乎类似中国用户的“电子通讯录+身份证”。

虽然很难量化腾讯在微信上的实际营收,但腾讯在许多层面的触角和谈判地位直接由微信决定:1)例如这两年大张旗鼓的社区团购,基本就是在微信层面发生的形态;2)电商由于微信的限制,被区分为阿里相关系、以及腾讯相关系,并诞生了美团(服务类电商)、京东(提供比淘系更优质的客户体验)、拼多多(提供平价白牌产品为特色)。

腾讯虽然没有直接参与电商业务,但腾讯微信的流量扶持了大量阿里电商系的竞争对手,也由此导致电商集中度由2010年的阿里一家独大、发展至目前的多家格局。

同样得,按照微信对国内用户的刚性程度,微信目前的地位也较难撼动。

从正面看,腾讯现有的2个最大优势仍然是可持续的;但从另一个角度思考,这样的优势虽然在持续巩固,但这2个优势其实在17-18年已经较为稳定。

也就是说,在17-18年,腾讯达到了一个增长的高峰点,最大的快速成长期已经过去。也正因为此,腾讯才在18年寻找新方向,并发展了所谓“产业互联网”。

一些网友的看法还是比较客观的:对于腾讯而言,不太适合树立一个很高的预期,因为它最快的发展阶段已经过去(未来是否存在,目前尚未知),后续更多是稳健的增长。

02

2B云计算

腾讯在2B云计算/产业互联网的确取得了不少成就,但也很辛苦。

1)云计算是重资产、重投入的模式,早期大量资本投入,包括投入服务器、搭配建设自有数据中心、投入技术研发等。

2)更重要的一点,云计算、企业服务和人工智能本质上是2B服务。2B业务的速度不会很快,需要一个个客户啃、谈判,并且大多有不短的销售公关期。

而国内的2B业务环境与欧美不同,且挑战更大一些。这包括多方面因素:

a)国内虽然人口庞大、企业数量不少,但整体企业质量不如欧美,付费能力不强,许多企业自身尚在生死存亡;

b)国内对数字化产品付费意愿仍然需要教育,硬件+软件更容易销售,单纯一套软件工具很难直接让客户付费;

c)国内几个大类别客户,例如政府、金融等通常具有国有属性,他们与市场化企业不同,虽然付费能力强,但企业自研驱动力强、并且采购谈判地位高。

目前阶段性的结果是,相比2年前,腾讯在泛云计算领域市占率大幅提升,在阿里之后,与华为较为接近(不同数据口径,可能有不同的排名)。

从企业自身的积累来看,早前的腾讯并不擅长2B,腾讯缺少大量的销售地推团队、也没有复杂的销售项目综合管理经验,并且早前在云计算领域的技术积累也不齐全。

而行业内有2B基因的公司不少,最直接的便是华为,拥有完整的软硬件基础、项目综合整合能力、客户资源禀赋等。

然而,即使腾讯不断加强自身的团队、产品技术实力、拉拢行业合作伙伴,云计算相关2B业务到底能给公司整体层面带来多少实际收益?

在近2年,云计算相关2B业务可以给腾讯带来营收上的增长(从金融与企业服务板块的营收增长上,可以得到体现),但利润层面则很难(阿里云业务EBITDA尚且刚转正)。

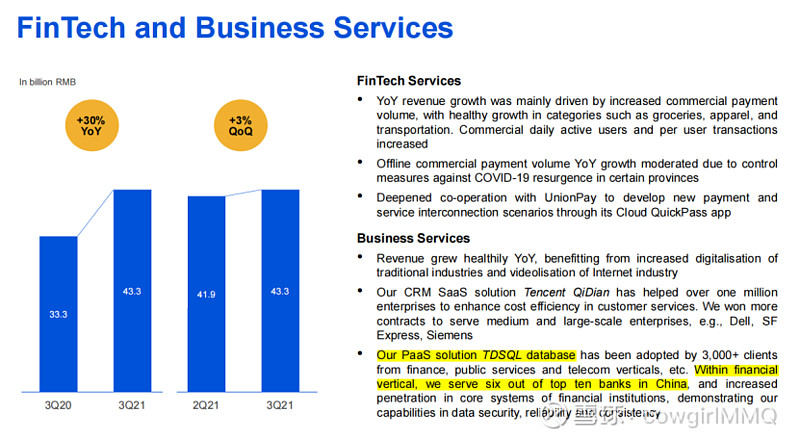

图:腾讯金融与企业服务业务

来源:腾讯Earnings Presentation

腾讯在这次的报告中,提到了2个企业服务产品的成果:

一个是腾讯自己的CRM SaaS产品腾讯企点,服务了100w+企业,覆盖各类规模,包括Dell、顺丰、西门子等。

另一个则是腾讯的数据库产品。由于客户对数据库产品通常具有很高粘性(不太容易更换),因此是云计算行业内的一个攻克重点。

腾讯在报告中提到数据库产品已服务3000+客户,覆盖金融、政府和电信行业。在金融领域,腾讯为中国前十大银行中的6大银行提供数据库产品。

03

新方向

与腾讯相关的几个有空间的业务,主要是游戏/元宇宙、金融与云计算、电商。

对于腾讯,元宇宙在逻辑上与游戏一脉相承。即使元宇宙发展速度缓慢,腾讯也可以顺势推出VR游戏,进一步巩固自身地位。

来看一看腾讯官方在业绩发表会对于元宇宙的回答:

1. 元宇宙有想象空间,但有不确定的地方,我们有游戏、技术、社交多方面基础

“我们有非常多的技术,可以说我们有构建元宇宙的模块,我们将这些模块搭建起来就可以非常好的支撑元宇宙。在游戏方面,我们的经验非常丰富,在社交媒体方面,我们也非常有经验。除了技术,我们也有引擎、AI等方面的优势,还有非常大的服务器架构,这样就可以连接更多的用户,因此从各方面来看,我们认为我们是可以构建较为完整的生态体系,从而实现元宇宙的愿景。”

2. 元宇宙有不同的探索方式:一款开放世界、高度互动的游戏,或者ARVR等

“实现元宇宙有不同的道路,例如开发高度互动、开放世界类型的游戏,也可以在同一IP下开发不同品类的游戏,也可以通过一个游戏平台让玩家有完善的基础设施去开发自建体验,在社交网络上引入更多游戏化因素;也能通过AR与VR提供更加真实的物理世界体验。”

在Facebook改名Meta后,元宇宙成为了腾讯不得不面对的问题。在这次业绩会中,腾讯的回答客观谨慎:腾讯有开展元宇宙的最好基础,但认为环境并不成熟,在尝试很多细分的探索方向。

从目前获得信息来看,腾讯短期内最有可能落地的举措,大概率会是推出一款开放式、高互动、多平台、3A或类3A的游戏作品(也许就是“王者荣耀·世界”?)。

这样的做法有2方面好处:

一方面,由于元宇宙本身仍然具有很强的前瞻性和未知性,推出一款高质量的游戏产品本就属于腾讯的主营业务,以此作为一个尝试探索较为稳妥。

另一方面,这种游戏类型与米哈游《原神》在内核上有许多一致的点,开放式(可自由跑动)、多平台(原神支持手机、PC、PS、Switch等平台)、高质量,可作为对抗米哈游《原神》的一款类对标产品,挫搓原神锐气。同时,这种多平台高质量游戏容易吸引全球性玩家,全球化也是原神能够达到20亿美金营收的重要要素。

按照原神目前进度和地图章节安排,至少还能持续3-5年

来源:《原神》海灯节

在上一章节,已经讨论过云计算2B业务。近2年看,云计算2B业务更多贡献收入,尤其是2年后,可能会占比越来越大,但利润短期内较为困难;但2年后或者需要更长的时间,云计算业务高普及度,并且在其上完成了各类数字技术赋能,头部行业公司可以吃到不错的收益(阿里云、腾讯云、华为云等)。

腾讯在电商领域的策略一直偏幕后:将微信流量赋能合作伙伴,让合作伙伴完成厚重的电商业务搭建,自身则更聚焦产品本身。

虽然最近腾讯在电商布局的逻辑似乎有所加强:1)微信视频号+小程序+公众号相互链接,电商业务似乎可以推进,但就目前视频号的表现而言,微信体系内的电商仍然有些半吊子;2)近期小红书宣布了融资,腾讯参与投资,并且引入了有赞微盟,看起来逻辑上是完成了小红书的电商闭环。但阿里目前也仍然是小红书的股东,目前尚且难以言论对应的影响。

04

反垄断

反垄断整体对腾讯有负面影响;但如果每个业务去看,实际影响一般。

1)大规模跨界收购会受到挑战。

2)游戏版号受到限制。但游戏版号并非第一天受限,在受限的情况下,头部大厂受到的影响要远远小于中小型厂商。

3)金融加强监管。相对幸运的是,腾讯对于金融业务一直较为谨慎,无论是在业务操作层面,还是在实际披露层面。

05

总结

过去10年间,腾讯得益于在游戏和微信的成功,从而得以高速增长;18年开始,移动互联网时代的核心红利逐渐趋顶,腾讯优势仍然在小幅增强,但需要新的增长点,便转向产业互联网;但产业互联网本身模式重,且重销售+重交付的业务并非腾讯原先的特长,虽然已取得一些成果,但总体路漫漫;20年初的疫情突然放大了腾讯的优势,但并没有本质上改变现状。

从未来看,腾讯在游戏和微信的成功仍然是一个重要的基础,有助于发展泛元宇宙业务、以及泛互联网业务的谈判。

而就实际财务层面看,泛游戏业务(包括元宇宙和开放3A大作等)和云计算2B业务是未来5年内最需要关注的。

更多内容,可关注:星辰科技随笔