前言:接着上一篇AI视觉,闲聊自动驾驶相关话题,欢迎行业交流沟通!

目前AI公司的主流落地模式相对较重,通常为软硬件整体解决方案,包括视觉算法+摄像头+服务器。各个AI公司也根据自身的能力圈,拓展了其他业务,如AI芯片、传感器等。

整体解决方案存在前期打磨、不标准、模式重的常见特点,行业内公司也在不断寻找优化突破的方法,根据行业观点,常见的包括:

1)朝咨询公司业务模式走:核心产品+咨询

这是与AI公司现有模式最为接近的一种2B模式。核心是客户,目标为解决客户痛点,并提供一整套软硬件解决方案,典型公司代表为IBM、Accenture以及其他IT咨询公司。

如果需要在这种集成类模式中占据主导地位,需要几方面能力:a)能够全盘规划客户需求,b)提供解决方案中的核心部件,一般技术难度高、利润大,c)具有较强的商务能力和客户资源。

2)提供相对标准化的技术产品

AI解决方案不标准的原因在于:一方面物理世界场景较为分散,很难用一整套算法解决很多场景;另一方面,即使是想类似的场景,每个客户的需求也不一样,需要有符合每个客户的定制化工作。

那么,是否存在一些相对标准化的场景?

由底层AI技术所支持,能够以相对标准化的产品形态存在,可能是一个解决办法,例如具有AI功能的终端和AI芯片。

具有AI功能的终端:最典型的是各类自动驾驶终端。

按照行驶速度划分,包含高速自动驾驶和低速自动驾驶。在高速自动驾驶中,根据针对客户的不同,包含2B和2C:2B主要为企业客户,应用在各种B端场景,例如运输、矿山等,图森未来便主要落地该细分领域;2C即乘用车,代表企业如蔚小理等。

而在低速自动驾驶中,同样包含2B和2C:2B针对企业客户,如各类商用清扫机、环卫车、以及物流搬运机器人AGV等;2C的代表包括家用扫地机器人。

AI芯片可应用于各种终端,根据使用场景不同,可划分为云端AI芯片、边缘端终端AI芯片。

云端AI芯片难度大,集中性强,市面上主流厂商为英伟达Nvidia及其A100/V100产品。国内寒武纪、燧原等新兴厂商也有对应产品。

边缘端终端AI芯片是现阶段国内企业相对机会更大的领域:一方面,英伟达在边缘端终端尚未占有较大市场份额,另一方面,边缘端终端场景分散,难度相对低,更适宜新兴企业发力。云天励飞等国内AI企业都有落地产品,并将芯片应用于自身的综合解决方案。

3)开源AI算法框架

头部资金充裕的AI厂商纷纷推出了自己的开源AI算法框架,作为海外框架的国产替代和储备(Google的Tensorflow、以及Facebook的Pytorch)。

这有些类似云厂商的PaaS概念,从技术层面赋能各类开发者。但开源框架就像是开发人员的方法论和工具集:用的人越多,工具集越具有传播性和上手性,相关的教程、论坛越多。

也正由于这些原因,AI公司的业务才显得多元复杂:在扎根于视觉领域的泛安防后,不断在芯片、自动驾驶等各个领域四处开花。

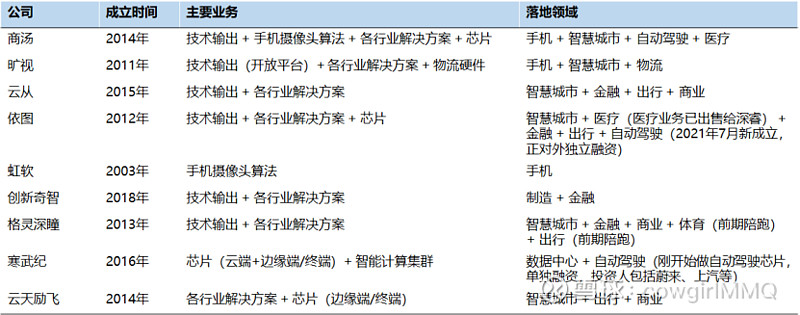

图:AI公司落地模式

来源:Cowgir制作

来聊下2B自动驾驶的代表公司之一:图森未来。

图森的股价和现有落地规模有很大悬殊性:接近90亿美金市值,营收规模500w左右(及人民币3000-4000w)。

图森的业务模式有很强的说服性:在美国货运领域落地自动驾驶。

1)美国劳动力短缺,且人力成本高

货运市场普遍存在这样的痛点:在跨城货运中,货运司机经历1-3天抵达目的地,但为了寻找回程的货运生意,在当地停驻1-2晚,白白浪费了时间和费用。

除此以外,长途货运危险又辛苦,异常考验司机的体能和精神力,长此以往,愿意从事货运的年轻人越来越少。而在欧美环境下,问题会更为突出。

一方面,某些时候,甚至要找到合适的卡车司机都不太容易;另一方面,一个美国卡车司机的薪酬水平5w美金/年(约等于中国普通白领1年的薪酬水平),而根据测算,驾驶员成本占整体运费成本40%。

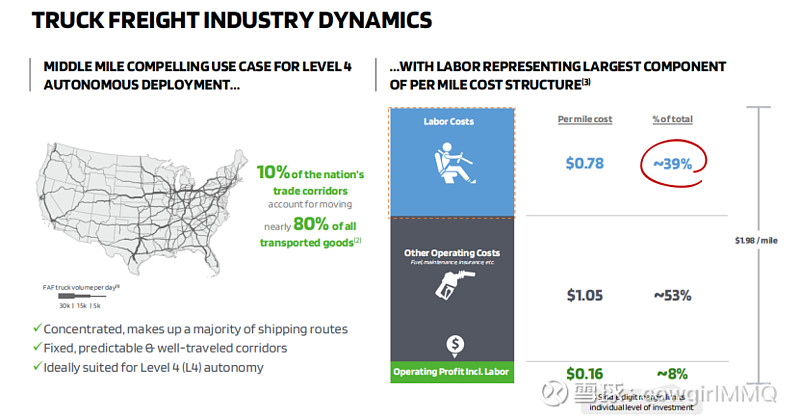

2)美国10%的跨州货运路线贡献了80%的运输货值

根据统计,美国10%的跨州货运路线贡献了80%运输货值;也就是说,专注于解决这段路线的自动驾驶问题便可以很大程度完成运输痛点。

而跨州货运路线相比城市内的乘用车路线,路况更为简单直接,更容易分析判断。当然,与乘用车不同,卡车自动驾驶有其自身的特点,比如车身更长,刹车时间更长,因此感应距离相应要加长。

图:美国10%跨州路线贡献10%运输货值,人力成本占比40%

来源:图森未来招股书

3)美国各地对L4自动驾驶更为开放的政策

根据现有政策,美国43个州允许L4自动驾驶测试,24个州允许L4自动驾驶卡车商业化。而国内自动驾驶的要求则更为严格。

图森选择了相对轻的业务模式:

1)一种提供自动驾驶卡车类SaaS服务:B端客户购买图森与OEM厂商合作开发的L4自动驾驶卡车,然后向图森购买该自动驾驶服务。在这种模式下,有初始固定资产投入。

2)另一种则直接购买图森的运力:目前图森有70辆自动驾驶卡车,在规划好的跨州路线上行驶。

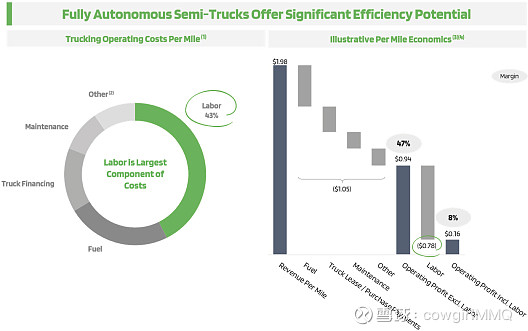

总体来看,对于客户而言,主要差别在于是否有初始固定资产投入。由于卡车运输40%成本为人力,采用图森的两种方法,都能够理论上节省成本。

图:卡车运输成本计算

来源:图森招股书

在2B货运领域,另一个值得关注的企业则是满帮,同样今年完成美股上市工作。

与其他平台类互联网公司类似,满帮的核心功能在于交易撮合:帮助货运司机(承运人)与货主(托运人)尽快达成交易。

这提升了货运行业的数字化水平:在原本的货运行业里,所有的交易在物流园区里完成,双方通过观察园区小黑板以及中介介绍等原始模式,进行匹配。这样的模式十分低效,且通常中间环节过多,双方都需要为中间环节支付很大的费用;另外,在紧急情况下,许多货主也无法找到匹配的司机。

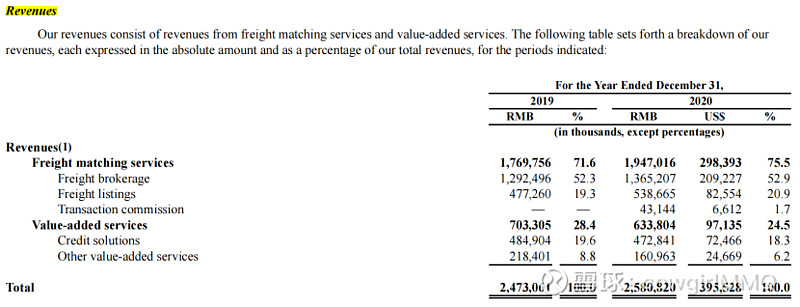

满帮的营收构成很有意思:大部分营收来自撮合差价(从货主收取的费用,减去支付给司机的净值金额),另一个大头则为向货主收取的费用(在一定订单内免费,超过限定数量后,则需要收费)。其他还包括了少量的佣金(在部分城市运行),以及金融业务利息和增值服务。

图:满帮营收构成

来源:满帮招股书

满帮解决了许多中小供应商最大的痛点:无法开票。

当企业向一家小供应商采购服务,由于小供应商可能为个体户或并没有自己的实体公司,很难向企业开票。满帮则代替该供应商,即司机,向企业开票。

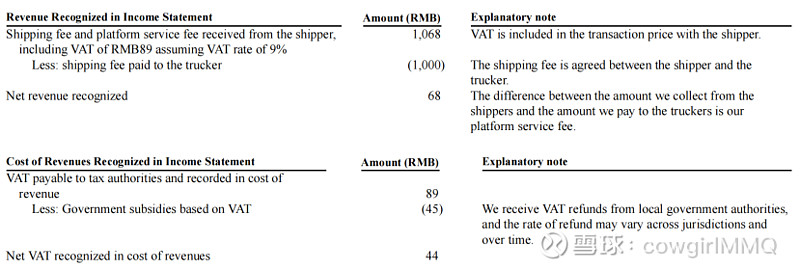

而在招股书的营收披露中,也举出了一个简单的收入计算案例:将从货主收取的费用减去支付给司机的费用,确认为收入;将支付给税务局的增值税,扣除补贴后,确认为成本。

图:满帮的营收举例

来源:满帮招股书

可以看到,政府的增值税补贴是其中重要的一环。

数字化货运撮合平台的存在是必要的,不然行业又要回到小黑板的时代了。但货运平台似乎也有一些难处:当货主与司机合作过1-2次后,可能会摆脱平台,直接转为线下合作。所谓“一切流量的尽头是微信”。

如果我们尝试对一些撮合平台进行比较,比如电商、货运、人才撮合、相亲,可以得到这样一个排序。

1)电商平台价值最大:电商平台由于直接2C,由一群中大卖家+中小卖家面对无数的C端买家,且交易频繁,电商平台粘性高。

2)货运平台次之:货运虽然不比C端消费频繁,但仍然有几百万车主,以及每周1-3次的频次。

3)人才撮合与相亲最次之:人才撮合与相亲的频率更低,一般换工作可能一年一次,甚至2-3年一次,而婚姻则更为尴尬,对于大部分人而言,在成功匹配后,基本不可能再次消费。

所以阿里淘宝天猫营收来自内部竞价:没有直接对交易收取费用,但为了能够更多曝光,商家要购买竞价服务,即直通车。相当于电商平台向有支付能力的B端商家收费。

在货运领域,有支付能力的主要为货主,因此一个创收方式是向货主收取发布费用。

那在转向私域的威胁下,货运平台会怎么发展?

1)数字化货运平台的存在本身是有价值的。

2)被撮合的双方存在绕开平台的驱动力,即直接添加微信。这样的情况往往发生在双方已经建立信任、在同一个城市、合作过多次。

3)但一定有许多用户仍然停留在平台上。一部分原因是货车司机更换频繁,一部分原因是许多货主的运输路线多变,而每个司机熟悉的路线相对固定。

参考电商平台,可能的一个发展路径是:

1)早中期

主要目标为用户增长,撮合更多交易,但平台存在双方信誉问题。在电商平台上是假货问题,在货运平台上是承运人缺乏信用、拉走货物、抬价等问题。在这段时期,头部平台汇集最多的用户、交易量。

2)中期

为了提高平台双方信誉度,以及平台创收,开始收取平台税。如果承运人或托运人希望得到更好曝光,需要“烧车”,购买流量/会员费/其他名义的费用,提升排名。这也是货运平台和电商平台都在做的。

3)中后期

发展至中后期,平台创收压力逐渐增加,需要从有实力的托运人和承运人手中收费。托运人行业可能会产生一定程度的兼并收购,逐渐成长为更有实力的一方,平台也将为这些公司提供更全面的服务。

但由于平台收费提升,部分托运人或承运人转向私域,自己开始维护对应的运输渠道和业务。

$图森未来(TSP)$ $满帮(YMM)$ $云从科技(A04529)$

欢迎关注微信公众号:星辰科技随笔