前言:接着上一篇企业服务,对中美电商SaaS做个比较,欢迎交流!

企业服务和SaaS中,电商类产品因为离交易更近,从逻辑上更有价值。但如果将国内私域电商SaaS与海外私域电商SaaS公司Shopify进行比较,会看到巨大的差异性,无论是所在环境或市值营收表现。

1.中美电商环境差异

接着上一篇,中美企业服务的整体背景和环境本身存在很大不同:1)中国大量中小企业,真正具有付费能力的中小企业数量少;2)同时,许多企业对付费使用数字化工具并不是很认同;3)并且,大部分企业主要任务是增长存活,而非精细化管理。

而对于电商SaaS产品,则有另一个不同点:便是中美电商环境差异。

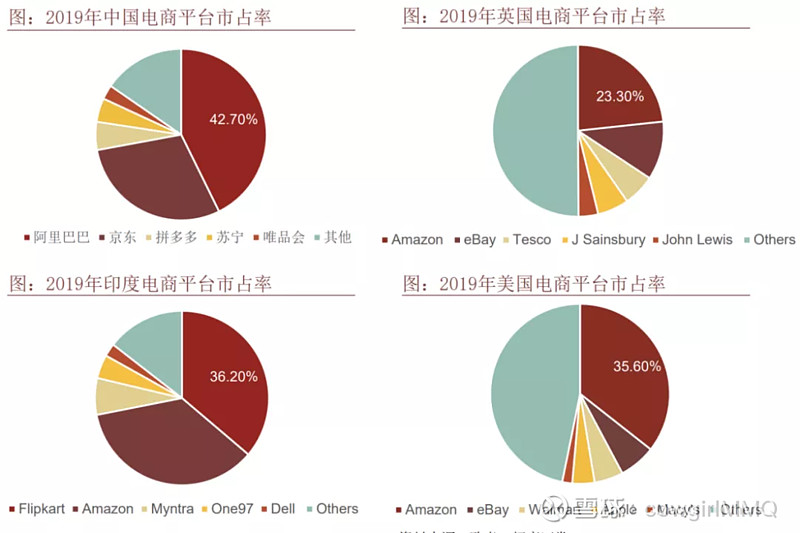

既然是服务于众多电商卖家,电商行业的重要推手,中心化电商的地位无比重要:可以看到,中国和印度是典型的中心化电商占据大部分市场,而欧美国家美国、英国的头部中心化电商通常市占率<50%。

图:中国、英国、美国、印度电商平台市占率

来源:招商证券

原因有很多,其中无比重要的一点则是反垄断:在欧美反垄断法律的阴影下,中心化平台电商有“市占率恐惧”。也正得益于此,才诞生了众多品牌的独立站,以及服务于众多品牌的电商SaaS企业Shopify。

但国内如此庞大的电商企业市占率,阿里巴巴占有率42%、京东占有率40%左右,还有其余的拼多多、苏宁、唯品会等。

导致众多品牌卖家苦不堪言:如果希望线上销售,在中心化平台市占率如此高的情况下,必须在几个电商巨头上线;并且,如果不参与电商竞价、或者不参与平台巨头的活动,则没有流量,没有流量便没有销量;但同时,终端消费者并不完全掌控在自己手中,诚然中心化平台提供了许多工具,但归根结底,消费者更习惯的是登录平台本身完成选购,而非单独只看中品牌。

也就产生了许多淘宝、拼多多卖家,不烧车便没有流量,从而没有销量,进一步被挤压的局面。

如果从中心化电商现阶段的占有率来看,可以有两种解读:1)中心化电商势力太强,私域电商亚历山大;2)天下苦中心化电商久矣,私域电商大有可为。

应该说,私域电商的成长空间相当大:卖家都希望将终端消费者捏在自己手里,更何况在流量成本越来越高的情况下。

另外,在目前国内反垄断的条件下,会如何演变?

1)微信里有可能看到淘宝的店铺链接吗?

这个难题很大:在微信里出现,意味着阿里能拿到微信的流量,也许淘宝与微信之间可以产生某种流量交易关系,但这个交易关系如何计算呢?另一方面,如果大家都在微信里转发店铺,阿里的直通车还烧不烧得起来?阿里的电商竞价收入势必受到很大影响。

2)其他私域电商又会如何呢?

如果是微信小程序电商卖家,是否会因为可以在多个平台上线(不用“二选一”),或者阿里和腾讯产生了某种流量交易关系,而大幅缩减私域布局?

逻辑上看,应该也不会,毕竟国内流量见顶,私域是必须要抓住的:所有潜在消费者,都需要尽量捏在卖家自己的手中,并进行深度运营。

2.有赞微盟 vs Shopify

来比较下有赞微盟和Shopify的数据。

图:有赞微盟Shopify的关键指标

来源:Cowgirl制作

可以看到,Shopify已经是1万亿人民币以上市值的企业服务公司,大约相当于腾讯阿里的1/3,但有赞微盟则在最近持续下行,并且到了200亿左右规模,仅仅10倍PS。

这也许有几方面原因:

1)虽然有赞微盟仍然有电商SaaS的底层逻辑,但增长率已经小于Shopify。也是由于中国整体SaaS环境不如欧美健康的原因。

1)港股投资人整体对利润的追求。

3)Shopify较为亮眼的支付+物流服务,在国内已经是巨头们的蛋糕,有赞微盟并没有吃到。这个在下一段详细展开。

3.Shopify成功的原因:增值服务

许多对Shopify的分析已经提到:

0)Shopify早期通过口碑传播等方式,快速获客,从而减少获客成本CAC。

1)欧美SaaS企业同样要面对中小企业流失率问题:并不是只有中国企业才会倒闭,欧美企业也存在倒闭情况。一个粗暴的数据逻辑是:LTV/CAC需大于3,这款SaaS产品才具有长期盈利价值。

2)但Shopify通过一种思路解决流失率问题:让留存客户产生更多收入,从而抵消流失客户的损失。

3)留存客户如何产生更多收入?一种是购买高级产品,另一种则是购买增值服务。从数据上看,增值服务应该贡献了更多。在Shopify中,增值服务主要包括支付、物流等。

这样看来,Shopify后续最大的增长点,支付+物流,在国内则是另一个故事:由于巨头们已经将支付+物流 打造得非常完善,轮不到国内去中心化电商SaaS做太多发挥。

4.国内电商SaaS可行的本地化成长思路

国内电商SaaS,尤其去中心化电商SaaS,可以有什么本地化策略吗?

大胆构想,可能存在几种思路:

1)按照国内企业服务的思路:服务有价值的大客户 来创造利润+服务小客户来规模标准化 抢占市场。

2)服务的深度:对于大客户,需要深度服务,挖取大客户价值;对于小客户,需要轻模式服务,尽量标准化,以挖掘客户购买潜力为核心。

3)抓住有电商SaaS价值的垂直行业,重点深耕。比如既有大客户+大量小客户+话语权并不强,比如美业、餐饮等。

4)通过资本运作,收购行业内已经存在多年的老炮公司。

5)拓展其他电商相关衍生服务,包括直播、广告、出海等。

其实从有赞和微盟目前的许多举动来看,也与上述思路有许多异曲同工之处。