最近美股的变动很大,许多中概公司撤回招股书,其中也包括灵魂陌生人社交Soul。作为陌生人社交的后起之秀,Soul增长迅猛,但由于陌生人社交的前辈陌陌已在该赛道上强力卡位,Soul的变现可谓相当有压力。

来看下陌陌的情况。

成立约10年的陌陌,也是互联网行业的老兵了。2014年便完成在美股上市,截止2021年7月9日,最新市值为28亿美金(换算为人民币,大致是200亿),市盈率约9倍左右。这样的估值,无疑有些酸楚味道。

图:陌陌自上市后至今的股价表现,上升后下降

来源:雪球

如果从现有营收、利润和用户规模来看,陌陌是相当不错的社交产品公司了:150亿人民币的营收规模、20亿人民币的净利润、以及1.1亿的MAU水平。

但这是现状,2020年营收下滑、利润率下滑、以及月活用户的下滑,都在显示陌陌在近年遇到了瓶颈与挑战(也许是被各大短视频平台分流、也许是移动红利尾声、也许是秀场直播红利的尾声)。

从陌陌的营收趋势和构成中,可以部分窥探到其中的原因。

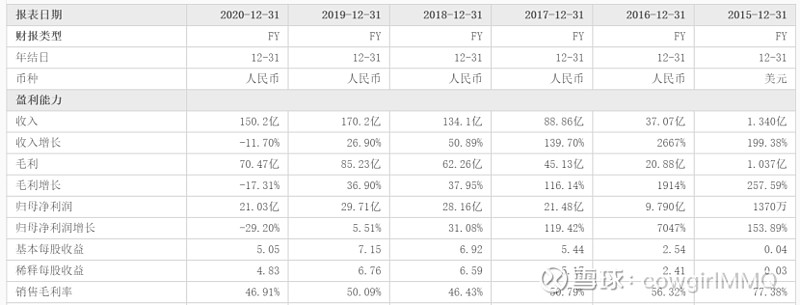

2014年上市后,陌陌的营收在几年内狂奔至百亿以上,尤其是2015-2018年,几乎每年都以翻番的速度扩张营收规模,同时保持着较好的利润水平。

图:2015-2020年陌陌的主要盈利指标

来源:东方财富

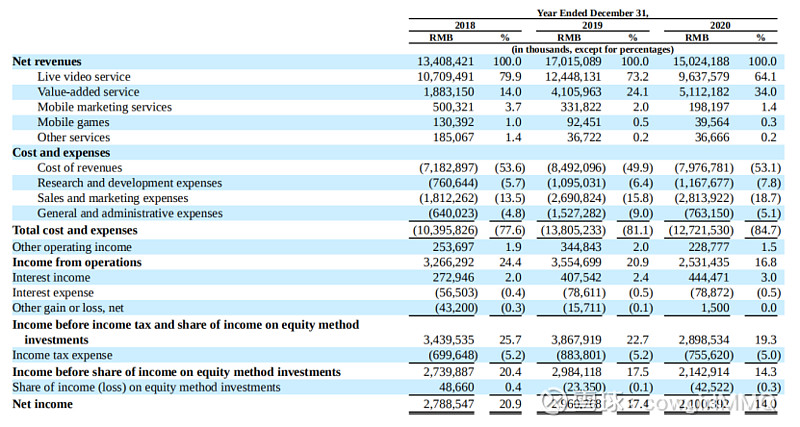

而这狂奔的营收则主要由直播收入贡献:2020年,直播营收占全部收入约65%,其余则包括增值服务(会员和虚拟物品)、广告、移动游戏等。

图:陌陌2020年营收和利润构成

来源:陌陌2020年报

直播是个很有意思的模式和话题:在PC互联网时代,直播主要以秀场直播和游戏直播存在,是个非常垂直的领域;在移动互联网时代,由于手机网速和资费成本的下降,大幅降低了直播内容生产的门槛,从而诞生出了新的直播平台;而在最近的2年,则进一步进化到了万物皆可播的状态,电商直播、讲座直播等都如雨后春笋般冒出。

看起来直播在人口基数巨大的国内焕发出了独特的光彩,但这并不奇怪。

就底层技术逻辑而言,直播是基于实时音视频通讯而产生(关于实时音视频通讯,代表性的技术赋能厂商可以参考声网Agora:一个关于实时交互的故事)。与文字版的即时通讯类似,实时音视频通讯,或直播,本质上是一种功能模块,可以嵌入任何有需求的应用中。

对于电子商务平台,可以嵌入直播,即实时线上特卖会;

对于约会平台,可以嵌入直播,即实时线上相亲约会;

对于知识社区平台,可以嵌入直播,即实时在线课程和分享;

对于二次元平台,可以嵌入直播,即实时UP主分享;

对于熟人社交平台,可以嵌入直播,让用户与周围人分享其才艺观点和日常。

图:微信视频号直播

理论上,任何具有大量流量的平台,都可以找到合适的内容类型和属性,通过直播完成变现。这样的平台屡见不鲜,例如抖音快手、B站、TME以及陌陌。

陌陌的变现模式符合通常社交类产品的路数:1)游戏(腾讯是其中最为优秀的);2)广告;3)直播(陌陌、抖音快手);4)VIP会员。社交平台由于积累大量用户,通过社交本身变现较为困难,但社交平台的用户是巨大的流量池,而游戏、广告或直播都只是一种变现模式。

作为陌生人社交MAU头部的陌陌,目前的市值似乎让人有些垂头丧气。而美股的陌生人社交巨头Match Group则表现稳健并被赋予了更多想象力。

截止2021年7月9日,Match Group市值约440亿美金,市盈率300+,2020年营收24亿美金,净利率约10%。单从营收规模和利润水平而言,Match Group与陌陌差异并不大。

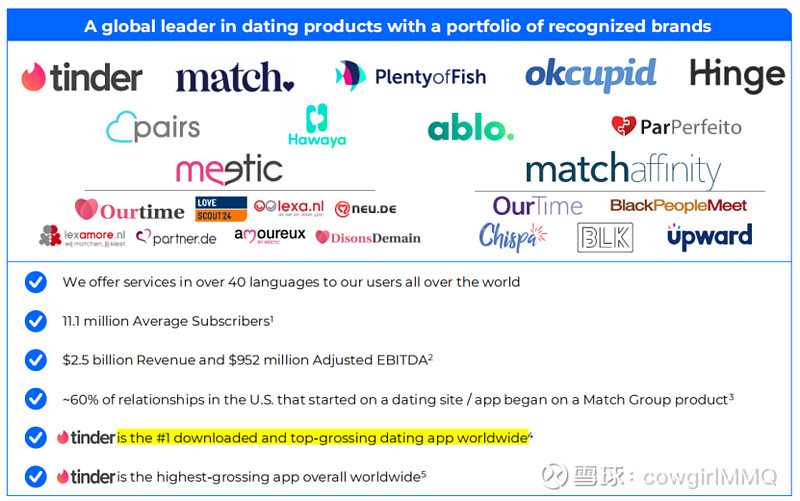

但如果细看Match Group的产品矩阵,其囊括了非常全面的陌生人社交产品,并且多为各个品类的全球性爆款或鼻祖。

图:Match Group的产品矩阵

来源:Match Group的buiness overview

这其中包括了“左滑右滑”的鼻祖Tinder;

包括了老牌严肃婚恋平台Match;

包括了欧洲线上平台Meetic;

包括了针对年轻人的Hinge;

包括了Q&A类型的Okcupid等。

图:Match Group的主要产品

来源:Match Group的business overview

而这些产品,虽然部分为Match Group自研,但更多的则通过资本运作方式获得(因此是该垂类或地区的头部应用)。

与熟人社交相比,陌生人社交存在其弊端:陌生人社交通常以约会恋爱为出发点,因此在对约会恋爱有高度需求的年龄期间,会频繁使用陌生人社交产品,但在寻找到固定伴侣后,则又离开了该平台,导致用户留存率无法保证。

但从另一个角度而言,约会恋爱与陪伴是每一个年代、每一类人群的刚需:在这一届的年轻人走入家庭后,下一届的年轻人也会逐渐开始产生对应需求。这应该是源源不断的需求,而陌陌的表现与这一刚需产生了矛盾。

如果将陌陌与Match Group比较,会得到如下差别点:

1)Match Group拥有更为齐全的社交产品矩阵,且通常为该类型的头部(假设陌陌收购了中国的严肃婚恋交友平台,会怎样?)。

2)Match Group通过多年资本运作,将每个不同品类的陌生人社交产品拥入怀中。而陌陌在收购探探后,目前还遇到了Soul的潜在压力(Soul为腾讯投资,陌陌早年股东为阿里)。

3)高频的约会恋爱更适合一种开放的社会环境,例如欧美;而亚太地区的整体氛围更为保守内秀。

或许这些差别点可以部分解释陌陌与Match Group之间巨大的市值差异。

$陌陌(MOMO)$ $Match Group(MTCH)$ $Soul(SSR)$

欢迎关注微信公众号:星辰科技随笔