一、事件简述

外界传闻多说是歌尔股份良率造假,其实并不准确,这个不叫不良率造假,而是不良品造假为良品出货。

歌尔股份自己将多出来的不良产品,自己想办法处理,有时修好后重新出货。生产良率是质量的重要指标。高良率意味着工厂控制良好,产品的最终质量往往更好。作为消费者,你绝对不想在工厂买坏的和修好的产品。

二、业内解读

1、OEM在良率问题上的作假其实在业内很常见的。海外客户对良率的要求很高,某果公司对质量的要求是公认的严苛。事实上要做到要求的良率也不是说不可能,比如检查时期,关键时点是可以做到的。但是一直这样做下去成本太高,而面对甲方又不能以此为由去提价。因此各种粉饰数据等擦边球手段就开始上演,这也很符合这片土地上的文化属性。

2、某果公司非常注重客户体验,对于客户的退换货会进行分析。把退来的货拆机查看原因,发现不良率有些离谱了,然后开始查歌尔的货。歌尔此前打擦边球一直没出问题就越来越大胆了,这次的问题产品已经不是擦边的问题了,球已经出界了。也难怪苹果公司要做出严厉措施。

三、事件影响

1、不要遇到点什么跟丑国相关的事情都上纲上线,一说到取消订单就大谈脱√。哪国的公司做生意都是为了盈利的,不是为了跟你谈ZZ的,也不是每家公司都有那么高的ZZ觉悟。希望能理性点就事论事,歌尔的订单取消了,是不是被转到国外了?立讯可能会是受益者。对比亚迪来说也是机遇,订单还是很有希望继续在中国。

2、对于行业的影响。杀鸡儆猴,给其他果链代工看看,好好把控好产品质量,别以为我不知道你们干的那点小聪明,自己悠着点,不然。。。。接下来其他代工厂对自己的产品质量要更注意着点了。一个代工厂被按下来,自然会有其他代工厂站出来顶替,我不知道这句话该骄傲的说自己是制造业大国还是叹息的说摆脱不了打工人的命运。确实其他工厂有可能趁势抢一波订单,但是也难保自己的明天不会是歌尔的今天。

同时为了保供,查了歌尔接下来其他厂家就暂时不会查了,真要一锅端了,产品供应要出问题了。

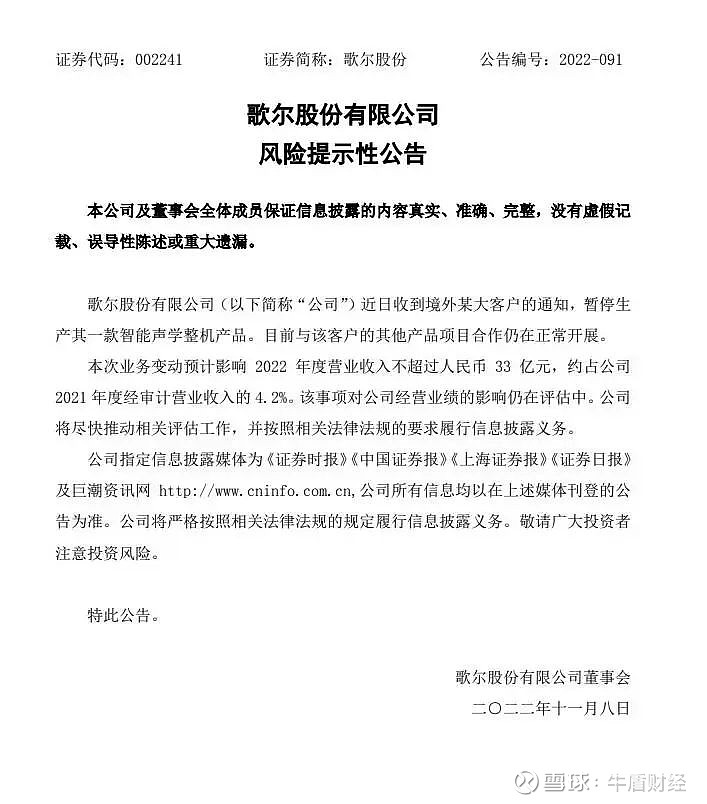

3、对歌尔自身的影响。短期内歌尔是坏的,长期也是坏的,后期需要考验其公关能力能否力挽狂澜。西方的价值观里,宁可给没有合作过的人机会,也不愿意给曾经合作过,有过作假记录的人机会,就像被系统拉进黑名单了,要出来不知道猴年马月甚至永远出不来了。从公告来看,只影响22年不超过33亿人民币的业务,占比只是21年的4.2%,千万别以为真的只影响这么一点点。

22年11月了,也就剩下两个月不到的时间。

2023年呢?会影响多少的业务?拉黑之后还想给你更多订单不可能了,接下来慢慢取消你的订单大有可能,甚至后面可能完全不跟你做生意了。对于甲方来说,再扶持各其他代工厂这种事情又不是没干过。

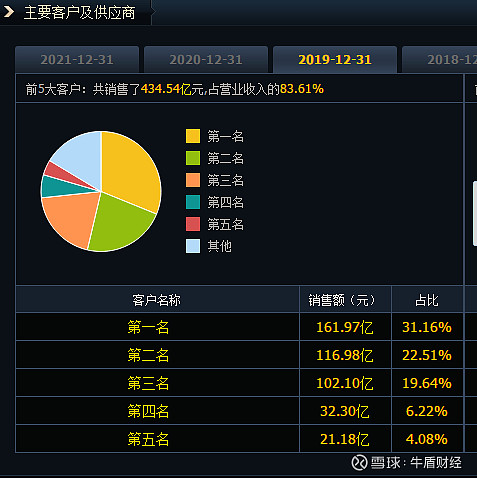

歌尔对果果的依赖程度到底有多少?根据21年的年报数据显示

第一大客户销售额占比

42.49%

。姑且乐观的以为不会墙倒众人推吧,只是少了

4

成的业务的话对利润的影响可不是说盈利下降

40%

,事实上就是盈转亏。我们可以参考一下欧菲光的前车之鉴,看看它的财报数据,直接从盈利转为巨亏。被市场戏称为欧亏光

欧菲光对大客户的依赖程度有多少呢?根据2019年的年报是31%

2023

年企业盈转亏是有很大可能性发生的。在商业经营中,企业一旦遇到类似的问题,不是说只有某境外大客户单独跑路的,其他客户也跟着跑路是常态。歌尔有什么牛逼的公关高招都使出来让大家瞧瞧吧。

歌尔真的一下子就掉入了困境企业的行列了!!!可以抱有幻想,万一锅家出手呢,万一爱国者支持呢,万一出现神秘客户下大单呢,但是理性分析之下情况真的不乐观。可怜的股友们要做好吃心理准备了。

都造3年了为什么这个时候对歌尔下手?可能跟苹果自身的情况有关,目前也受整体环境不景气的影响比较大,出货量都不景气了,那么代工厂的订单自然也就不景气了,砍掉一个也很正常。也可能这回歌尔造的过分了。

代工厂生意模式分析

代工厂的生意模式说简单也简单,不整那么所谓的OEM,ODM,什么自动化,高科技,其实就是帮别人生产零部件或者进行组装加工嘛!最后牌子贴的是别人的。

这种生意模式倒也不一定差,就做产业链上的生产环节也不是不行。几个风险点是要高度重视的。

1)对大客户的订单高度依赖,客户过于集中。一旦失去某个大客户订单公司可能直接就转为亏损的。

2)上游原材料的供应商高度集中。原材料在成本中占比较高的话,一旦原材料涨价,你又不能从其他地方进货,势必造成重大影响。

因此,投资此类公司之前一般都会先看过这两项基本数据。当然也有一些特殊情况之下,客户比较集中是好事,特殊情况特殊分析。

歌尔的事情当中明显看出甲方是处于多么强势的地位,一旦甲方说要罚你,你只能跪地求饶。对于大客户高度依赖,而且甲方超级强势的企业真的要非常谨慎。甚至整个事情的发生某种程度上来说其本质就是甲方太强势了。古人有云伴君如伴虎,如今的生意场上亦是伴大客户如伴虎。今年大客户给你订单多价格足,你就喝酒吃肉;来年跟你砍个价,订单减一半就只能喝西北风了。

说实话对于这类公司估值真的不能按照PEG去估值,不能认为这两年规模在不断扩张就按成长股的估值给个几十倍的估值,这种成长是极不稳定的,只是某一阶段的短暂现象而已,长期考量需谨慎。当下的大A,给苹果和特斯拉代工的许多公司,虽然短期看确实业绩增速挺快,估值给的高好像符合成长逻辑。通过歌尔事件,大家估值还是谨慎为之吧,这种依赖于别人的成长风险很大,不可能一直让你那么舒服的。

代工厂有没有办法摆脱这种XX捏在别人手里的命运?

从企业的角度来看,是有可能的;从行业的角度来看,是不可能的。

从行业角度来看,代工厂就是处于微笑曲线的中间部分,几十年前都总结出经济规律了,摆脱不了的命运。

从单个企业的角度来看,是有可能的。方法上来看,一个是分散客户,大客户的销售占比低了,丢失一个客户也就不会伤筋动骨了。二是提升自己的竞争优势,独有技术或专利或低于其他代工厂的成本等让客户离不开你,或者离开你要付出很大的代价。其实这些办法做上市公司的老板会不知道吗?知道是知道,但是做到太难了,很多现实情况导致企业达不到也是无奈。所以这就是行业的宿命。

$思摩尔国际(06969)$ $歌尔股份(SZ002241)$ $立讯精密(SZ002475)$

#歌尔股份# #歌尔股份疑似被苹果砍单# #歌尔股份开盘跌停,封单超200万手#

声明:文章原创不易,转载请注明出处。文章只做学习参考,不作为投资建议!