6.东诚药业在核医学方面的主要参股子公司

(1)东诚云克:

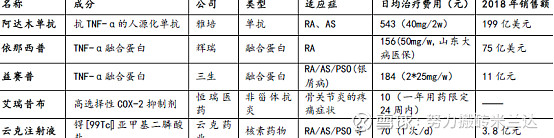

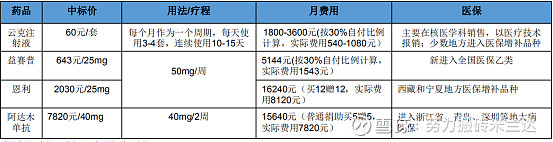

东诚云克的云克注射液(锝[99]亚甲基二膦酸注射液)

销售情况:

2017年销售收入超过3亿元,2018年接近3.8亿元。城市公立医院放大版只有1.44 亿,在核医学科使用情况统计误差造成的,单品种已经进入行业第四位,按照用药人数位居行业第一位。

竞争对手:

(2)东诚安迪科:

东诚安迪科的正电子药物18F-FDG

18F-FDG 的生产,是重氧水(H2O[18])通过回旋加速器(30MeV 以下的加速器即可)轰击得到氟[18],然后进行实时标记得到。目前国内有安迪科医药(东诚药业)和原子高科(中国同辐)拥有 18F-FDG 药品批准文号,并生产销售FDG。

销售情况:

安迪科2018 年收入近3亿元,净利润达到1 亿元,主要是以销售FDG 为主,收入略低于中国同辐。2019年上半年,安迪科较好完成业绩指标,实现营业收入16,664.07万元,同比增长40.00%,净利润6,012.87万元,同比增长20.78%;同时新增聊城和柳州两个核药中心,其他在建核药中心正按照预定规划持续推进。

一般来说,如果医院每天5 例PET-CT 造影,每例病人收费7000 元,可以保本。一般18F-FDG 药物价格在1500 元左右,如果医院要自建加速器中心,需要病例超过15 例/天才能达到节省成本的目的。按照国内每年250 万以上肿瘤治疗人数(美国150 万肿瘤患者的原因,不是因为发病率高,而是5 年期生存率高),合理的应用至少应达到500 万剂以上。加上健康体检等100万例,至少600万剂18F-FDG,而2018 年国内应用约70 万剂18F-FDG,静态至少7倍以上市场空间。18F-FDG 长期市场空间在50亿左右。根据核医学会的统计,2018 年国内有377 台PET-CT,2019-2021年每年将增加约100台PET-CT,对用药的需求也随之爆发。WHO 建议100 万人口/PET-CT,中国应该有1400台PET-CT。

竞争对手:

国内目前三分天下,东诚安迪科和中国同辐1/3 强,医院内部制造1/3 弱,随着核药房的建设医院市场在逐渐萎缩,逐渐变为东诚和中国同辐提供。安迪科2018年收入略低于中国同辐。安迪科已在南京、武汉、福州、廊坊、沈阳、金华等地建立了核药房,到19 年上半年年已拥有11 张GMP 证书。

(3)东诚科欣:

东诚科欣的碘[125I] 和尿素[14C]

销售情况:东诚最初收购GMS 时,上海欣科主要以代工为主,利润微薄,销售额在8000 万左右。目前已经转为合作商进行销售,盈利能力有所加强,未来随着公司集气卡等相关配套产品的研发完成,有望再次大幅提高。碘[125I] 上海欣科 (GMS 子公司) 子于 1999年从美国引进源通过粒子植入技术,用于人体多个部位肿瘤的核素内照射治疗技术。目前市场规模在7-8亿左右,主要厂家包括智博高科、中国同辐、宁波君安、江苏华益等。江苏华益(19 年获批),江苏华益由于刚获批,且没有核医学网络建设,

短期内市场份额有限

尿素[14C]与尿素[13C]的增长主要取决于消费水平,民众对中高端检查的认可度,预计未来三到五年行业仍将保持20%的以上复合增速。目前用于尿素[14C]胶囊批文的企业有中国同辐控股的中核海得威和东诚控股的东诚欣科(原上海欣科),由于历史原因,欣科只做了海德威部分产品的代加工,销售渠道一直由中国同辐控股的中核海德威代理商把控。

根据中国同辐2019半年报,上半年尿素[14C]胶囊销售额增长29%,预计中国同辐2019年尿素[14C]胶囊的销售额将在12亿元以上,2020年有望达到15亿元,2022年有望达到22亿元左右,假设未来东诚未来能够解决集气卡的问题,市场份额2-3年内占比达到30%,至少将贡献6-7 亿元左右的收入,利润贡献有望达到1.5-2亿元左右。同时东诚药业子公司大洋制药与以色列ExalenzBioscienceLtd 签署了独家经销协议,将在中国大陆独家经销尿素[13C]呼气试验产品,进一步补充了尿素检测产品管线。主要为尿素[14C]贡献。东诚药业有望通过申报碳[14]幽门螺旋杆菌的检测仪,未来或打开一个新的增长点。

竞争对手:

尿素[14C]胶囊的生产厂家有中核海德威(同辐子公司),上海欣科。尿素[13C] 胶囊的生产厂家包括北京海德润、北京勃然、协和药业以及中核海德威,不管是尿素[14C]还是尿素[13C]胶囊,中国同辐基本占据了大部分的市场份额。

尿素[14C]相比尿素[13C] 价格优势明显,但具有一定的放射性。尿素[13C] 为稳定同位素,无放射性,但价格较贵,C14呼气试验盒的平均中标价为58元/盒,而尿素[13C] 价格为129 元/盒。尿素[14C]为放射性同位素,辐射量较小,安全性也较高,同时价格较廉。

碘[ 125I]的主要厂家包括智博高科、中国同辐、宁波君安。江苏益华等。

7.东诚药业在核医药战略布局及规划

东诚药业通过在核医药领域的战略布局和并购整合,先后拥有了以成都云克为代表的放射性药物生产平台,以上海益泰为代表的放射性药物研发平台,以上海欣科为代表的放射性药物即时标记与配送平台(核药房),以安迪科医药为代表的正电子药物生产与销售平台。东诚药业已成为国内为数不多的在核医药产业链的关键环节均具有完备资质和布局的制药企业。同时,随着在核医药领域的布局深入,东诚药业与国内外优秀的行业及临床专家、科研机构等建立了长期合作关系,加强了公司在未来产品发展等方面的储备。

东诚药业以放射性药物作为新的企业核心竞争力,集中公司优势资源,借力资本市场,整合国内外核医药产业,通过“涉足上游、整合下游、布局前沿”的战略方针,打造核医药产业全价值链的产业平台。

核医药领域是东诚药业未来10年的战略重点,东诚药业将同时推进国内和国际两个市场的发展战略。国内方面,东诚药业将继续整合国内治疗/诊断用放射性药品的相关企业和产品,并拓展现有已上市药品的临床应用,扩大放射性药品的市场规模.国际方面,东诚药业将全面实施国际化战略,加快产业投资、并购的步伐和产品布局。借助现有的国际市场贸易及营销网络,加强与国际知名的放射性药物企业及研究机构的合作,利用资本市场平台及专家团队优势,加快国际领先核医学产品和技术的开发引进,协同促进现有产品的国际市场拓展和销售。

目前东诚安迪科的核药房及加速器中心布局在加速,通过自建和收购方式(年初完成了对高尚集团四个核药房的收购)加快核药房的建设。预计公司2019年底共有14个PET药物中心投入运营,2020年超过20个PE核药房运行,未来三年规划PET药房超过30 个。目前正在建立核药中心,全国布点,编织渠道网络。正在建设的核药中心有17家,其中已投资建成11家,下半年石家庄和广东再拿下2家,明年再拿下3-4家,规划3-5年之内形成30-50家核药中心的布点。