投资体系不知不觉一年整了,去年的11月8号,我公布了当时的市值0.9368,15号写了找到投资方法的帖子,算是我这个投资体系的雏形,当时的想法是股息率投资法,现在的名字也没改,主要是大致还是一类思路,只不过是股息率的另一种表现方式,25倍市盈率对应的也是4%的股息率,33.33倍的市盈率也是对应着3%的股息率,这是按着公司的实际净利润不管是以现金分红的形式分给股东,还是留在公司持续经营都会为股东带来几乎相等的收益,我现在的投资体系现在就是唐朝老师的投资方法,虽然现在网上对唐朝老师的褒贬不一,但我是真心感谢唐朝老师,我觉得是他的公众号文章和书籍把我带到了正确的投资道路上,当然了这个投资方法还需要通过几年的验证才能确认是否有效。好在今年的运气还不错。

期间操作过以岭药业,陕西煤业,索菲亚,大东方,雅戈尔,这些公司都是按着股息率和周K线结合的方法操做的,也是这些股票的操作才奠定了今年能实现正收益的基础。现在的持仓中,也只有同花顺,富森美,南京高科处于盈利状态,其他的还都处于浮亏状态,投资要把眼光放长远,今年的买入是为了在未来3年内看见效益,持续追踪公司的各项信息财务指标和行业发展动态,在股价高估时选择卖出,没有高估的情况出现则选择继续持有,或发现有更有吸引力的公司出现考虑调仓。

605077 华康股份 2021年11月8号收盘价为30.17元,今天收盘价为30.76元,持有这一年来说,公司的基本面正在朝着好的方向发展,不论是营收还是净利润,随着公司各项投资逐渐达产,舟山项目的稳步推进,预期公司2023年~2024年的净利润为4.5亿~5.5亿,公司合理估值的下沿为112.5~137.5亿,合理估值的上沿为135亿~165亿,现在的市值是70.27亿,我个人的想法是2023年200亿以下市值暂不打算卖出,至于2024年的如何操作还要看具体情况,我说的当然是公司的基本面和财务状况没发生变坏的情况。如果情况发生变化亏钱也会选择派发。

601216 君正集团 我的持仓成本是5.22元,目前浮亏-16.29%,化工行业是我看不懂的行业,当时买入的理由是看公司盈利水平不错,又有蚂蚁上市的预期,觉得进可攻退可守,业绩方面我是无法预测,以后不会再买入这类不懂的公司,现在的情况股价处于相对的低位区间,现在卖出肯定不是好的选择,随着公司可降解塑料项目的于2022年4月8日正式启动,按公司公告项目于2023年12月建成。公司是这么评价可降解项目的:技术创新和技术引进同样应用于公司投资兴建的绿色可降解塑料项目,该项目采用了世界最先进的生产工艺技术,在节能、安全、环保、质量及自动化等方面均达到行业较高水平,项目的乙炔原料装置采用世界上最先进的公司拥有自主知识产权的81000KVA电石炉及生产工艺,BDO装置引进英国KTS(原INVISTA)BDO(1,4-丁二醇)技术,单套年产能30万吨,为目前全球单线产能最大装置。生产工艺技术的运用将实现全过程的节能减排和清洁生产,形成公司新的增长点和竞争优势。情况是否会向公司描述的这样我实在不是十分清楚,但我觉得在这个位置没有卖出的理由继续持有。题外话想找机构的研报看看,没有找到新的,机构关注度极低,这或许是公司比较差的时候了,在持有中等待机会。

002818富森美 我的买入均价是12.544元,2022年1月7号开始买入,持有期间分红2次,现在综合成本在11.35元,目前浮盈6.61%。公司的主营业务比较简单,也就是传说中的包租婆生意,公司估值较低,现金流稳定,在投资项目上也较为保守,妥妥的现金奶牛,目前股息率在9.93%,公司的分红率达到3%的时候再考虑卖出的情况,现在是持股收息等待过激。

600064南京高科 我的买入均价是7.029元,经过分红送配后的价格,现在的持仓成本是5.852元,目前浮盈9.88%,公司现在的主营业务是股权投资,市政工程和房地产业务 占公司的营收和利润在逐步缩小,南京高科目前111.1亿的市值持有的10.31股的南京银行的市值就接近100亿,加上今年连续3年的净利润都在20亿以上,投资价值明显。持有中,卖出条件现在还没有细想,200亿市值以上再考虑吧。

300033同花顺 我的买入均价在81.046元,目前盈利10.84%,同花顺的基本面就不用细说了,市场上公认的好,公司主营业务出色,公司经营目标长远,市场呼声较大的收购券商项目,并不在公司的发展路径上,投入大量的资金维持自己的核心竞争能力,并且还在努力培养自己的第二发展路径,持有中目标价900亿以上市值再考虑卖出。

002415海康威视 我的仓位非常轻,只有200股,挺看好这家公司的,发现的比较晚,发现后也一直没下得了决心卖出其他仓位买入这家公司,这200股观察仓继续持有。海康威视的这种碎片化的竞争优势很难被同行超越,我家用的就是海康威视的监控,产品确实好,等我持有的公司中要有股价涨到高估价格抛出,如海康威视的价格不高我会选择买入,后者有新资金入市首选海康威视。

002677浙江美大 持仓成本13.228元,现浮亏-19.41%。浙江美大今年的业绩表现不好,并且市场上觉得其他公司有超越浙江美大的势头,给公司的估值偏低,具体怎么样我判断不出来,我还是要等待看着财务数据的不断披露来印证,现在68.87亿的市值对应三季报3.73亿的净利润,19.20%的净资产收益率还是不错的。继续在持有中观察。

600273 嘉化能源 持仓成本10.335元,浮亏-14.56%,还是跟君正集团一样,化工企业我看不懂,公司业绩较为稳定,今年又实施了半年报分红,原董事长操纵市场的罪名也已尘埃落定了,也算利空出尽吧。目前公司123.8亿市值,对应三季报12.72亿的净利润,公司又积极布局氢能源产业。公司主营业务主要是依靠在园区内的循环经济,稳定有保障,磺化医药,光伏,氢能作为公司未来发展的路径,也是公司未来决定估值上沿的因素。在持有中等待市场给出嘉化能源更高的估值。

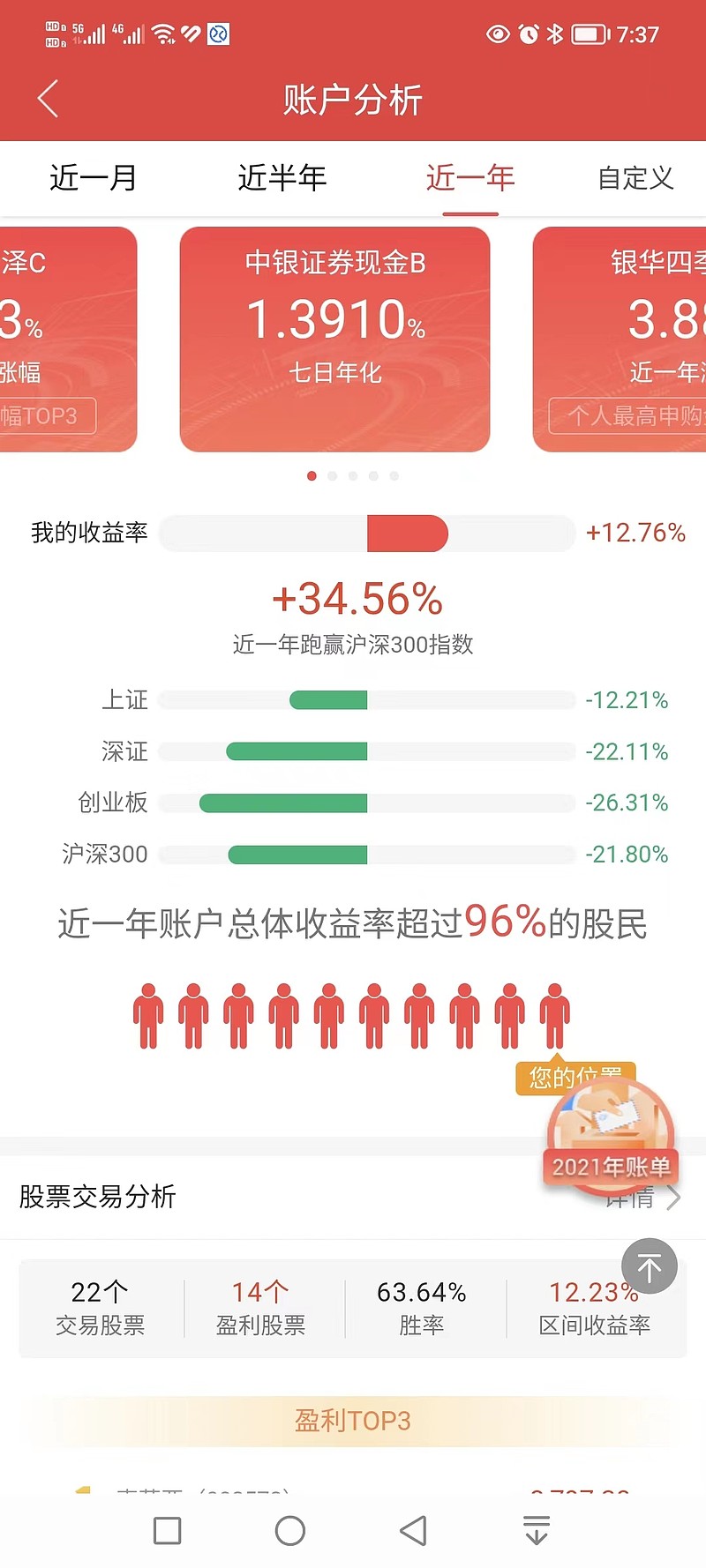

今天是我的投资体系整一年,去年11月8号我的净值是0.9368,今天的市值是1.0457,一年的收益为11.62%,实际账户跟这个模拟账户有一些差别,主要因为A股的交易以100股为单位,模拟盘比较随意没考虑到跟实盘的差异,再加上有打新可转债的收益,大致差了一个多点,我把实盘的截图也发在这里,全是未来激励自己,希望自己能连续3年以上持续盈利,达到5年对我来说才是理想的投资周期。

期。

这是我实际的账户,资金量很小,是用来学习的账户。我实在是不会弄,图片有点太大了![]() ,一会谁能私信教教我,如何把图片缩小,感谢。

,一会谁能私信教教我,如何把图片缩小,感谢。