富途控股的内在价值、及安全买入价值 估算(20年后的情况谁知道呢?这里只是毛估估哈。千万不要以此作为投资依据。)

由于富途控股提供的是基础的证券经纪业务,且其是香港互联网券商中排名第一,我们认为其可以存活20年以上,我们采用20年生命周期的总现金流来对其估值。

富途控股的内在价值评估关键点在于其有资产客户的增长速度。

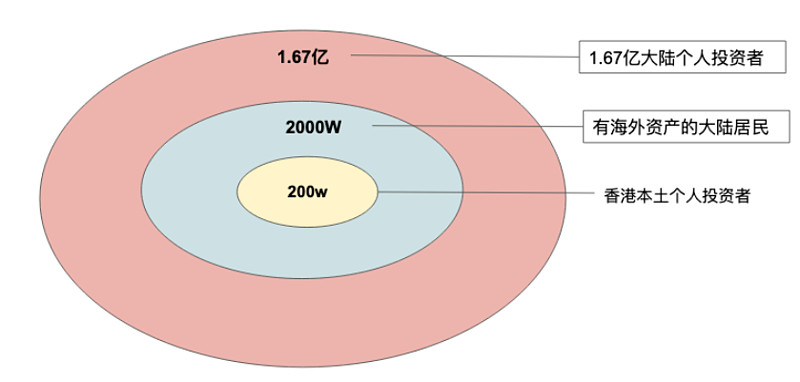

下图为富途控股的客户天花板。

富途的发展阶段预计可以定位两个阶段:

1) 目前阶段,时间为2020年至2025年

2) 2025年之后,富途控股拿到A股券商牌照,大陆放开个人对外投资。

富途2020-2025年的发展速度估计:

有海外资产的大陆居民中假设有50%的人是股民,假设富途市场占有率为20%,则客户规模可达到200万。香港本地200万股民中假设富途占据30%的市场份额,则香港本地客户规模为60万客户。

此期间富途的有资产的总客户数可达到其最终规模的70%左右即200万有资产客户,以2020年底预计富途55万左右有资产客户数为基础, 5年的年化增长率为40%。

富途2025-2035年的发展速度估计:

在此阶段我们假设富途拿到了A股券商牌照且大陆开放合资格个人对外投资,其客户的天花板空间将扩大10倍,假设富途的市场占有率为10%的话,富途A股有资产的客户规模为1500万。

此期间富途有资产的客户总数可达到1700万左右,10年的年化增长率为15%。

富途2035-2040年发展速度估计:

2035年之后,我们预估富途控股会处于一个自然增长的方式,增长率为在0%至5%之间。

基于上面的增长率预估,富途控股20年的增长率为15%。2020年的利润预计为12亿港币,由于2020年是一个特殊年份,我们以2019年和2020年的平均年利润预计8亿港币为基础,富途控股未来20年的净现金流总和为 8*100=800 亿港币等值103亿美元。

富途控股的内在价值为103亿美元。

打六折后的安全买入价格为61亿美元。

目前(12月初)富途控股市场价值为60亿美元左右,在我们的预估安全买入价格内。

上面的分析中富途预估的市场占有率是基于以下几个基础:

1)2018年4月30日香港证券市场港交所的IPO基本规则增加了三条,此举彻底激活了香港的证券市场。

2)受疫情影响以及中国政府在科技领域的重大投入引发“新基建”热潮,叠加5G投入应用等因素,未来一大批科技、医疗和教育独角兽将应运而生。不论他们在港股还是美股上市,都必然为移动互联网券商们创造广阔的交易市场。

3)富途控股在香港券商中的领先地位不是一点,而是领先了一条街。

最后,千万不要以此预估作为投资依据哈,20年后的情况谁能说得清。以此为依据投资,投资风险请自担哈。