说实话,我对长和,最忧心的是2700亿商誉。

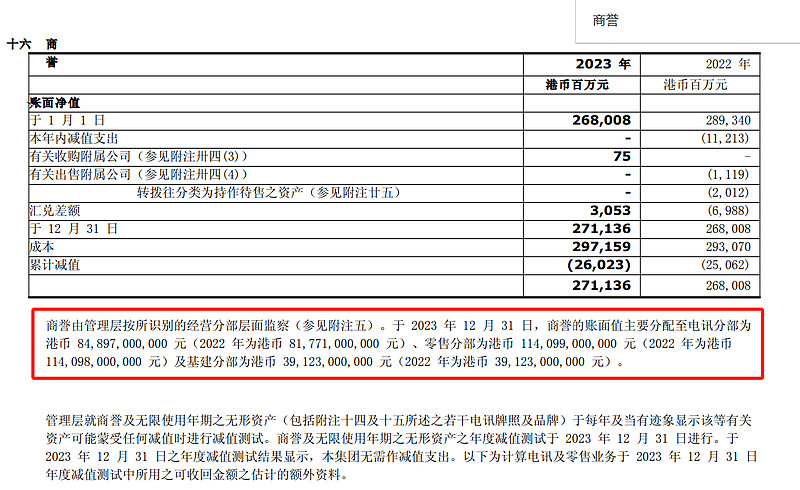

但查了下,于 2023 年 12 月 31 日,商誉的账面值主要分配至电讯分部港币849亿(2022 年为港币 812亿)、零售分部港币1141亿元(2022 年为港币1141亿 元)及基建分部港币 391亿元(2022 年为港币 391亿元)。

再回顾历史数据,几乎在2015年,长和的商誉就是2700亿。中间有所增加,但又回落到现在2700亿港币。

在长达10年时间里,一直没怎么太大变过。间接说明,这些商誉是很早以前收购行动,所取得的。早已被时间涵盖。

但零售商誉1140亿,又是我从未想过的。

又查了下,主要是很早前,甚至20年前,零售在海外大肆收购欧洲的各种零售连锁店、扩张收购带来的。

2000年,屈臣氏收购英国Savers连锁店;

2002年,收购荷兰Kruidvat集团;

2004年,收购拉脱维亚Drogas公司;

2005年,巨资55亿港元收购法国最大香水零售商Marionnaud的控股权;

还有其他很多收购交易,攻势很猛……

这样分析下来,感觉我对这2700亿商誉的担忧不大了。因为这些商誉多是老早10年前、20年前的,放到现在不算啥。这么长时间取得的回报、未来的现金流也足以覆盖。$长和(00001)$ $长实集团(01113)$

加上拆分后长实的股价,股价区间也低,对应2008年底部区间。长和+长实,两个都要,两个我都重仓买了。