今天是周日,和大家分析一只绩优股。

文章内容比较长,希望大家静心阅读~

1,

对近期大盘的一点思考

说实话,不是很想去猜测指数的走势。现在的行情分化很严重,指数是失真的,很难从中分析出行情走向。

不分析又不行,简单说说看法好了~

沪深两市里面,最强50只股票的A50指数。

从A50股指期货的技术面角度来看,不排除暴涨的白龙马们,甚至中小创个股,跟着指数往下去跌一波。

好的结果是跌到支撑线,然后再次上攻。

按照纯粹技术面角度,确实有这个可能。

因为图形显示,下部的支撑线是一次比一次抬高,不断蓄势。最后突破上面的水平压力线,概率也是有的。

这是纯粹技术面,是一定的概率性事件。

当然也不排除指数趁机调整,中幅回落。

具体指数怎么走,确实不知道。我的想法依然是重个股、轻指数。只要选好足够好的标的,就不用理指数。

那么就可以选一只底部绩优股,指数可能会继续涨,涨了就赚收益!也可能指数会继续跌,买起来更划算!

2,

关于威孚高科

这样的股,之前也帮助大家挑选了很多。

比如,前面和大家提过很多次的双汇发展、宇通客车,还有国药一致、张裕A、上汽集团、欧亚集团等等。

还有,分红蛮不错的九牧王、大秦铁路。

在这个基础上,给大家推一个威孚高科。

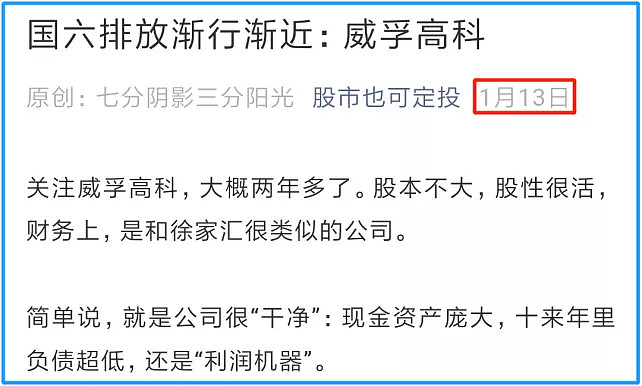

其实之前写过一篇威孚高科的分析,记得标题是《国六排放渐行渐近:威孚高科》,今年1月13号发文。

真是可惜了,阅读竟这么惨不忍睹。

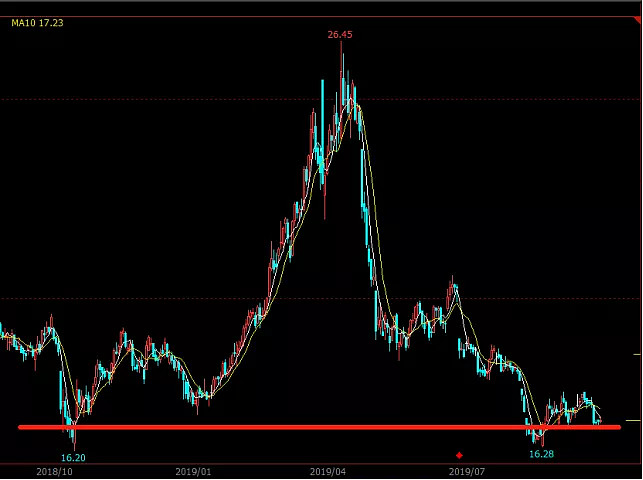

后来,股价的表现确实不错。

刚才去对了一下时间,还真是挺神棍的。从1月14号开始,威孚高科的股价,开始走出凌厉的上攻走势。

发文实在太碰巧了,也让我神棍了一把。

当时看了文章且买入的,确实很有福了。当然我没那么幸运,我是左边框框里就买了,不断的累积在定投。

这么说,并不是为了炫耀我多么神棍。是想说,这家公司我确实下过很大功夫研究,也经过了时间的考验。

并不是随随便便就给人推公司,要负责的!

金融投资不比其它,这是在坐电梯,直上直下的。看多了亏的惨不忍睹的案例,确实我本心里,不想害人。

每一个标的,我都尽心尽力用数据说话。

3,

威孚高科的股价区间

看完下图的股价区间,想必大家都已经知道了,现在威孚高科又重新回到建仓区间,很值得去做一把定投。

相比于1年前股价,比当时还低!

在大红线附近,会有比较强的股价支撑。

事先声明:

我持有一些威孚高科,已经买入,不过仓位并不大,后期还会继续加仓。具体的爆发时间,我确实不知道。

我倒是蛮希望股价大跌,买起来更划算。

想投资威孚高科的,且比较急切的,周一开盘可以买。如果不急,想等指数跌一波的,可以等到16.5买。

4,

公司资金面上的支撑

在现在的行情下,资金面进一步萎缩。很多时候,股价是船,资金是水。没有资金面,股价就会不断下跌。

之所以港股、B股,频繁出现股价严重低于内在价值的现象,就是因为缺乏资金,没有很强大的散户资金。

这也是中国市场的特点:

长期回报好,短期波动大。

谁能在A股里,将股价的大幅波动处理好、应对得当,就能在这里获得超额回报,远高于成熟市场回报。

在成熟市场,资金主要集中在行业龙头股、品牌股、指数成分股,资金抱团,所以不容易出现超额回报。

我提倡的股市也可定投,也是为了解决股市大幅波动的一个策略,找到优秀的、低估的公司,分期买入。

不求一下子爆赚,但求长长久久。

说着说着就写太多了,以后再聊这个吧。

相对来说,威孚高科是有资金面支持的。170亿的市值,平常的成交额,是1亿到2亿之间,很不错的了。

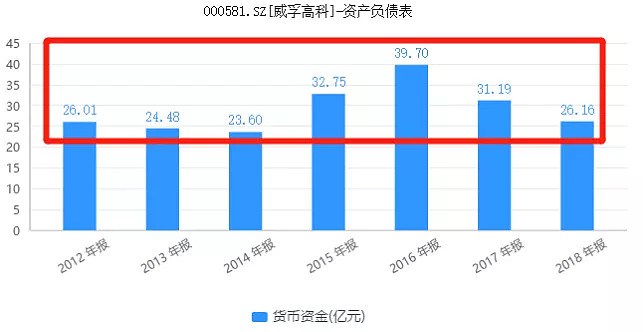

5,

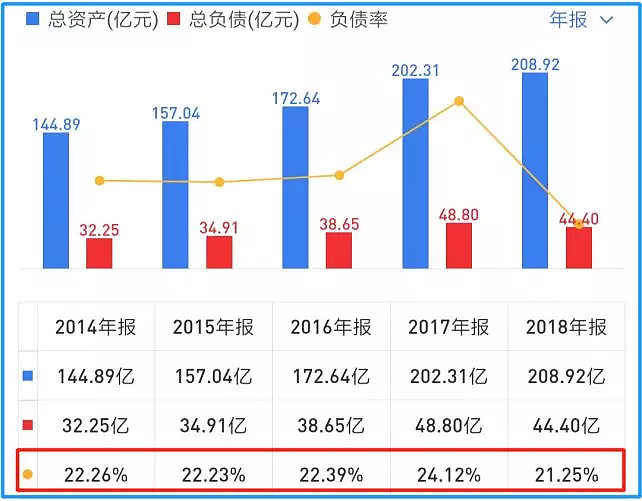

资产负债率极低

这个数据是说,每股净资产是16元的情况,会对股价构成一定的支撑。如果继续大跌,就是天大的福气。

备注:这个净资产可不是一堆破铜烂铁。

详细资产分析,见后面。

连续5年里,资产负债率是在20%出头。

我不喜欢高负债的公司!这也和人一样,负债累累、四处借钱的,多半没有核心的工作能力、瞎几把乱搞。

实际上,很多企业破产、倒闭,就是因为公司不知道自己能吃几碗干饭,瞎几把乱搞,最后资金链断裂了。

我不求公司多牛逼,至少别给股东爆雷!

威孚高科在这方面,做的是相对很好的。在分红上,威孚高科也非常不错,每10股分红12元,股息率7%。

6,关于市盈率估值。

目前,威孚高科账面上理财产品有45亿。

货币基金的话,常年维持在25亿附近。

截止上周五收盘,威孚高科的总市值大概是170亿。账上的理财产品,加上货币资金,合计70亿的样子。

就算是保守估计,也可以扣减个50亿。

按照剩余120亿市值,假设每年保底净利润是20亿,市盈率是在6倍。如果股价进一步下跌,5倍市盈率。

对于非银类个股,这个数据很吸引人了!

换句话说,投资100亿,每年资本回报20亿。这种高收益率,世面上讲的高成长什么的,一点都不稀罕!

如果静态市盈率可以算到6、5倍,还有非常大的把握的。就算是业绩停止增长,也是非常好的投资项目。

7,

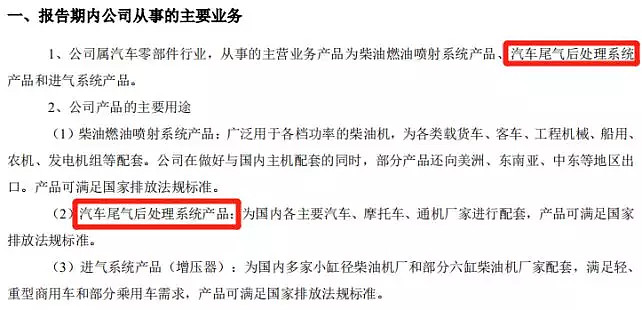

威孚高科的2条大腿

估计很多人都知道,威孚高科的业绩60%来自于两条大腿:博世汽柴有限公司和中联汽车电子有限公司。

博世汽柴,是和德国博世合资建的公司。

中联汽车电子是和上汽集团、德国博世相关,是一个中间股权公司,最后几方组建的公司是联合电子公司。

联合电子,是国内汽车电子的行业龙头。

对于抱大腿行为,个人不怎么排斥这种。能抱到两条最粗的大腿,也是一种能力。很多人想抱,还抱不到。

很多人想“拼爹”,也要有“爹”可拼!对于能“拼爹”,又没有瞎几把乱搞、仗势欺人的公司,我持正面态度。

这两条大粗腿的账面估值,给大家分析一下。

复杂的会计术语就不说了,说点人话:

就是说,威孚高科有两个好爹。期初的时候,俩个爹的账面价值,记账为43亿。上半年里,两个爹带来了7.65亿的投资收益(汽车行业下滑,同比下降了一些)。简单认为,今年可以带来15亿投资收益。

同时呢,俩个爹有9.6亿上一年的分红来了。

43亿+7.65亿-9.6亿分红,账面记账41亿。

截止2019年6月30,两个爹记账为41亿。就是说,能够带来15亿净利润贡献的两个爹,仅仅估值为41亿。

不到3倍市盈率,是非常低估了!

8,

国六排放标准来了!

除了两个大爹牛逼,威孚高科也有自己业务。具体不细说了,在国六排放标准下,日子总体是非常滋润的。

2018年7月,国务院《蓝天保卫战》明确提出:

“2019年7月1日起,重点区域、珠三角地区、成渝地区提前实施国六排放标准,推广国六排放标准车辆。”

中间曾闹了点曲折。不过,现在已经是2019年的9月22号,部分省市,已根据自身情况,实施了国六标准。

上海、北京等地区明确规定:

“7月份实施国六排放标准,并且2019年7月1日以后,将会停止对新销售的国五汽车的登记上牌,就是说以后国五不给上牌。”

汽车尾气对大气污染的影响非常大,环保也越来越严。对威孚高科这种有尾气处理业务公司,是大的利好。

今天就写到这好了,大周末的也不容易。

更多优质文章,可以点击阅读:

《2019年年中定投盘点!双汇发展、国药一致、宇通客车、洋河股份、云南白药、威孚高科、东阿阿胶……》

小号是我平时兼职打理,所以很多时候不发文。但只要发文,一定有值得阅读之处!希望大家喜欢。

文章来源:股市也可定投。大号V信那里,喜欢我文章的朋友,可以搜哈关注。