安信通信夏庐生彭虎团队

摘要

■事件:7月14日,公司发布2019年中报业绩预告,公司预计报告期内实现归母净利润7900万元~8400万元,去年同期亏损1515.46万元。

■无惧外围环境严峻,Q2业绩飞跃。2019年二季度,在“贸易战”和激烈中美科技博弈的背景下,公司业务仍然获得飞跃式发展。根据公告,报告期公司中高速率光模块营业收入及毛利率同比显著增加,中报业绩扭亏为盈。同时,预计1~6月非经常性损益对公司净利润的影响约为430万元。因此,公司Q2实现归母净利润4658.87~5333.77万,Q2环比Q1增长43.74%~59.17%,扣非后公司归母净利润环比增长43.62%~59.93%。

■5G否极泰来,2019年Q2顺利启航。2018年上半年,公司受中兴事件影响,收入和毛利率均大幅下滑,去年Q2单季度亏损1151.71万。同时,由于2017底新产线投入使用,相应新增固定资产折旧,叠加2018年股权激励费用摊销和存货减值损失计提,公司2018全年归母净利润同比下降70.39%。2018年下半年,中兴事件和解后,公司业务已恢复正常,Q3单季度毛利率显著提升。我们重申坚定看好公司2019年否极泰来,无惧外围环境变化,传统客户及业务将重回上升轨道。

■400G产品研发顺利,“后起之秀”有望弯道超车。公司是国内少数批量交付100G光模块、掌握高速率光器件芯片和光器件封装的企业,并已成功研发出200G、400G光模块产品。今年3月5日,新易盛官网称已经成功验证其400GQSFP-DD的DR4和FR4光模块,并在某400G交换机中进行了测试和验证。该DR4和FR4光模块有低至10W的超低功耗,在业内领先。同时,公司多个400G光模块正在提供样品,并将在2019年第二季度全面普及使用。

■

400G产品研发顺利,“后起之秀”有望弯道超车。

公司是国内少数批量交付100G光模块、掌握高速率光器件芯片和光器件封装的企业,并已成功研发出200G、400G光模块产品。今年3月5日,新易盛官网称已经成功验证其400GQSFP-DD的DR4和FR4光模块,并在某400G交换机中进行了测试和验证。该DR4和FR4光模块有低至10W的超低功耗,在业内领先。同时,公司多个400G光模块正在提供样品,并将在2019年第二季度全面普及使用。

■5G商用将带动全球IDC资本开支持续增长,云数据中心对高速光模块需求持续放量,公司有望借400G高速光模块弯道超车。5G商用将带动全球IDC资本开支持续增长,云数据中心对高速光模块需求持续放量,公司有望借400G高速光模块弯道超车。5G将带来全球流量和带宽持续增长,光模块可以看成是通信系统流量的“闸门”,充分受益于云计算巨头云数据中心建设。同时,近年随着互联网公司云数据中心横向传输流量大幅增加,云数据中心架构近年逐步演化出分组化的三层网路架构和汇聚层与核心层融合的两层的“叶脊”架构,进一步带来高速光模块应用需求的提升,光模块景气度将持续向上。公司是市场少数具备100G批量发货能力厂商,并已成功研发出400G光模块,部分产品已通过验证并实现量产。2019年,公司有望借400G高速模块产品,逐步突破海外市场,实现弯道超车。

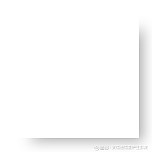

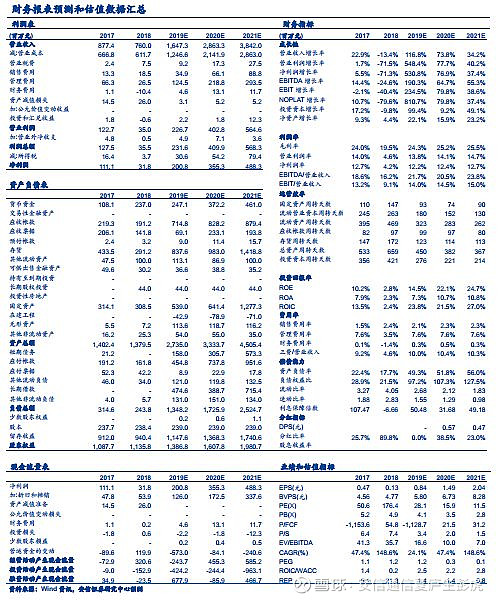

■投资建议:我们预计公司2019年~2021年的收入分别为16.47亿元(+116.77%)、28.63亿元(+73.81%)、38.42亿元(+34.18%),归属上市公司股东的净利润分别为2.01亿元(+530.85%)、3.55亿元(+76.92%)、4.88亿元(+37.43%),对应EPS分别为0.84元、1.49元、2.05元,对应PE分别为28倍、16倍、12倍。结合公司未来在5G带动下和海外云数据中心市场突破的发展预期,维持“买入-A”投资评级。

■风险提示:公司海外业务扩张不及预期;产能利用率不及预期

正文

历史报告集合:

历史报告集合:

《2019年年度策略:5G大变局,激荡二十年》

《5G系列报告之一:十年一遇的代际升级,通信投资盛宴即将开启》

《5G系列报告之二:5G产业链投资时钟全解析》

《5G系列报告之三:大国博弈,中国5G引领全球之必然性》

《5G系列报告之四:美日贸易战对日本通信行业影响及对中国的启示》

《5G系列报告之五:5G 东风将至,通信国产化机遇与挑战并存》

《5G系列报告之六:5G新空口、新格局,Massive MIMO重构天线产业链》

《5G系列报告之七:5G促进PCB/覆铜板产业升级,核心资产价值重估》

《5G系列报告之八:小型化有望带动滤波器市场空间倍增,陶瓷介质或将成为主流》

《5G系列报告之九:从3G发牌时间看5G商用速度》

《5G系列报告之十:基站和数据中心双轮驱动,5G时代通信电源市场规模可观》