原因一

咱们先了解一下公募基金的玩法

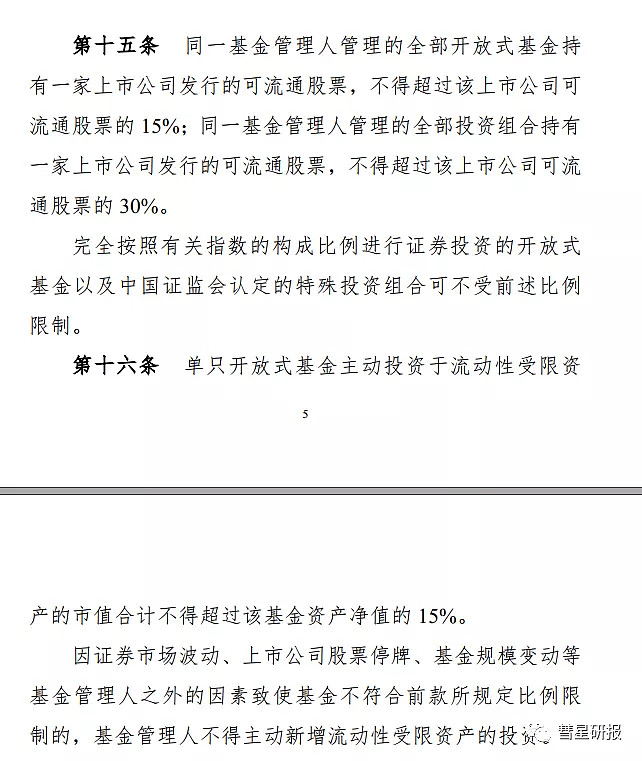

根据《公开募集开放式证券投资基金流动性风险管理规定(征求意见稿)》

注:由于基金公司目前除了管理公募基金之外,还同时管理专户组合、社保 基金组合、企业年金组合等非公募组合。

根据公募基金流动性风险规定,一家基金公司最多只能持有个股15%的流通股本。

根据这则规定,公募基金百亿爆款日光基的打法目标就可以推演出来

按照单只股票配置5%~10%的仓位,100亿新基金*5%~10%=5亿~10亿

想要单只个股上买够这些必须 个股流通市值*15%*10%=5亿~10亿

其中15%为文中规定,10%考虑到很多基金公司的偏股类基金总规模都是千亿以上,因此,一只百亿新基最多能分配到十分之一的额度。

可以得出(5亿~10亿)/15%/10%=333亿~666亿

结论:个股流通市值至少达到333亿,才能满足百亿新基的轻仓胃口;达到666亿,才能满足重仓的胃口。准确地说,这不是胃口的问题。事实上,只有买这么大市值的公司,才不会违反基金流动性风险的相关规定!

到这还没完。很多公司,流通市值很大,但真正可以交易的市值非常小。比如,茅台2.7万亿流通市值,但50%以上由茅台酒厂持股,不会上市交易。真正能自由流通的市值仅1万亿。中石油就更搞笑了,7000亿市值,能自由流通的市值仅400亿。OK,我们最终筛选一下。满足流通市值大于333亿,自由流通市值(持股5%以上股东)达到150亿的,仅有310家公司。

换言之,为了不违反流动性风险规定,新发基金几乎只能买市值前300的个股,即沪深300的成分股。

有朋友就说了,能不能把基金规模发行得小点,或者把仓位做分散点。

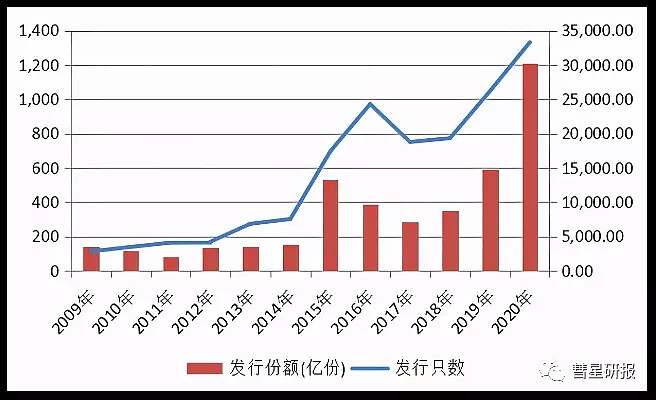

下图是2009年以来新发基金的规模,2019年创历史新高,2020年再创新高。

另外,近期的47只新基,平均规模高达70亿。这么大规模的基金发出来,基金经理和研究员根本来不及研究和分散,只能先买沪深300的成分股,即大盘股。

最终结果是以下几点:

(1)涨幅:大市值>中市值>小市值。

(2)市值类指数强于价值类指数。

价值类指数,比如中证红利,是按照股息率选股。股息率=股息/市值。

市值越大,股息率越小,会被中证红利剔除。却会被市值类指数纳入。

结果就是,中证红利、300价值等价值指数被沪深300等市值指数碾压。

(3)基金经理被动抱团

基金经理一向喜欢业绩好的个股,比如ROE大于15,或成长性特别好。而为了合规要求,基金经理又不得不买大盘股。这样的绩优+大盘股就是所谓的白马股。全市场不超过100只。最终形成被动抱团的局势。

(4)新基金普遍允许投资港股。

(5)2020年下半年起,讲武德的基金陆续开始限额并大额分红。

2018、2019和2020上半年,大盘股的估值并不高。所以,发新基,然后无脑买大白马也无妨。但2020年下半年起,大白马估值均创了历史新高。到了2021年,更是新高的新高。高位买入很可能套在山顶。

若要分散到中小盘上,需要花费时间和精力做研究,不是一时间能完成的。为了不影响业绩,基金经理只能想尽办法减缓规模增长,比如限制大额申购,进行大额分红。

投资启示

第一,只要新基继续发,抱团股就不会崩。

前面说了,抱团是被动的,不是主动的。因此,基金经理的主观意愿不会对抱团产生重大影响。抱团不崩盘的前提是新基金继续大量发行,然后继续被动买入抱团股。

第二,目前的牛市,建议买入沪深300。

如前所述,仅仅为了合规要求,基金经理也要买沪深300成分股。所以,持有沪深300指数是最优解。

综上:不管市场风格如何切换,都在这300只股的范围内。

原因二

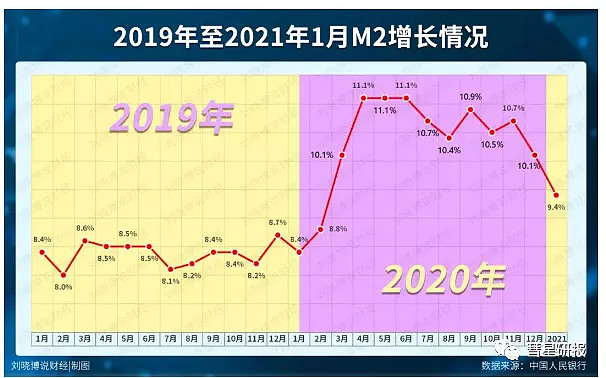

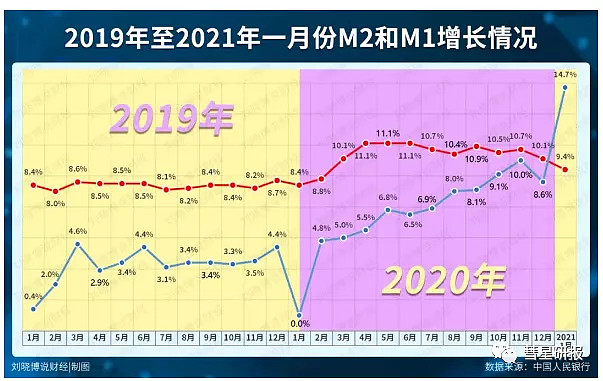

根据央行报告,截至2021年1月末,中国的广义货币M2余额为221.3万亿元,同比增长9.4%。而在2020年12月末,中国的广义货币(M2)余额为218.68万亿元,同比增长10.1%。

M2增速可以理解为印钞速度,

可以看出:疫情爆发之前,中国的M2一直维持在9%以下。2020年3月以后飙高到10%以上,两位数的印钞速度,这一段的货币政策是紧货币、宽信用。市场上的资金还是非常充裕的,只不过在度过了疫情导致的经济最为严峻的阶段后,利率水平逐步恢复正常,只维持了10个月。

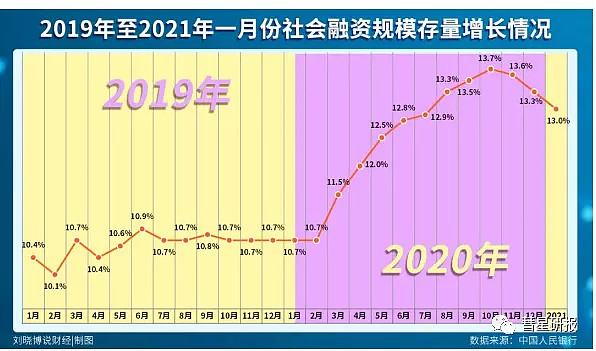

社会融资规模存量增速可以理解为另一个印钞速度

从2020年8月反弹到13%以上,最高见到13.7%。最近3个月见顶的迹象也非常明显。

1月的社会融资规模增量为5.17万亿元,创下历史新高,此前市场的预估为4.6万亿元。也就是说,虽然增速降低了,但增量还是不错的。而1月的狭义货币(M1)同比增长14.7%,增速分别比上月末和上年同期高6.1个和14.7个百分点。

尽管1月新增信贷社融超预期,但在宽信用逐渐“退潮”下,市场普遍认为,一季度整体的信贷社融增速将同比下降。实际上,券商中国记者从多位银行一线人士了解到,部分银行由于1月新增贷款投放规模过大,占用了相当大比例的年度信贷额度,信贷总规模受控增长下,后续信贷投放步伐将有所放缓。

央行是怎样把“印钞速度”降下来的?其实很简单,通过控制逆回购或者中期借贷便利(MLF)等的数量,就可以减少基础货币的增速,进而降低M2衍生的速度。

M2增速回落了,M1在增速在飙升,两者之间的剪刀差在扩大(上图)。而M1增速大涨,对股市是个好消息。

央行表态,不会急转弯。但从M2增速和社融增速看,转弯已经开始。虽然现在对于货币政策的官方叫法是稳货币紧信用,但是其实是紧货币紧信用。在这种货币政策下,我们基本可以下一个结论,很难有全面的牛市。无资金无牛市,或者说最多是结构性的局部牛市。

另外,说一下目前的货币政策对于银行股的影响。紧货币紧信用政策下,银行的放贷规模增长会放缓,息差会提升。对于息差提升,不同银行是不一样的,负债结构好的银行,息差提升多一些,例如四大行、招行;对于负债结构差,更多依赖同业负债的银行,受紧货币政策影响,息差提升少。综合起来看就是负债结构好的银行的收入改善会好一些。

影响银行业绩的还有一个因素,就是不良数据。经过2020年大量的不良核销,2021年,多数银行可以做到轻装上阵。

那么综合以上两点,我们基本可以判断:负债结构好的银行,收入改善更多;因为不良出清因素,银行业整体上的利润改善情况会好于收入改善。以上两点是从业绩角度看银行,要评估股价涨跌,我们还必须考虑估值因素。四大行估值相对更低,而诸如平安银行、招行,目前处于十年PE-TTM的最高点。

科普

M0:流通中的现金,即银行体系以外各个单位的库存现金和居民的手持现金之和;

M1=M0+商业银行的活期存款

M2=M1+商业银行的定期存款+储蓄存款

我们通常所说的货币供应量,主要就是指M2。货币投放渠道有外汇占款投放和通过银行信贷(房子贷款等)投放两种。它们的投放速度越快,M2的增速也就越大。

另外还有M3=M2+金融债券+商业票据+大额可转让定期存单。

从M0到M3,“钱”的流动性逐渐降低。

若M1增速=M2增速,表明在收入增加、货币供应量总体扩大的环境下,企业的活期存款和定期存款是同步增加的,符合凯恩斯流动性偏好理论中对三大动机的解释(交易动机、预防动机、投机动机)。

若M1增速>M2增速,即M1-M2为正剪刀差,表明市场对经济预期乐观,存款活期化,活钱增多,更多的钱流入实体经济,经济活力较强。然而,增加的活期存款由于存在即时消费需求,短期内如果流向股市、房市,容易形成资产泡沫;如果流向实体经济,一定程度上会拉高物价水平,形成一定的通货膨胀压力;

若M1增速<M2增速(即M1-M2为负剪刀差),表明市场对经济悲观,实体经济中的投资机会减少,存款定期化,死钱增多,经济活力较弱,更多的钱流入金融投资市场。M1-M2负剪刀差往往预示着市场投资过热、需求不旺,具有一定的经济下行风险。

在活期存款与定期存款利差逐步收窄、经济形势逐步向好、房地产销售逐步好转、信贷逐步扩张等情况下,往往形成逐步扩大的M1-M2正剪刀差;反之,则形成逐步扩大的负剪刀差。中央银行和各商业银行可以根据M1和M2的变化情况,合理判断并调整货币政策,如通过提高利率、收紧信贷,可以有效缩小M1-M2的正剪刀差。

小结:

1.货币分层的基础逻辑是钱的流动性,M1=M0+单位活期存款,M2=M1+准货币(定期存款+储蓄存款+证券客户保证金);

2.M1反映现实购买力,M2反应现实+潜在购买力;

3.M1增速>M2增速,经济预期乐观,存款活期化,经济活力强;M1增速<M2增速,经济预期悲观,存款定期化,经济活力弱;

4.连续6个月M1-M2负剪刀差,经济进入通货紧缩状态;

周末消息

1、外汇局研究论证允许境内个人在年度5万美元便利化额度内开展境外证券保险等投资的可行性。外汇局资本项目管理司司长叶海生撰文表示,选择部分实力较强的证券公司开展跨境业务试点,制定试点规则,合理确定跨境额度、业务种类、资金管理等,支持证券公司做大做强,发挥证券公司对外汇市场的积极作用

中概券商股集体大涨,海川证券涨超15%,老虎证券超涨11%,富途控股涨超10%。

点评:利好亲儿子:2019年外汇局已经批准了中信、华泰、招商等3家券商结售汇试点资格。周五中信拉尾盘有资金提前入场,其它都是蹭热点。

2、2月19日,生猪养殖板块出现了涨停潮。截至收盘,唐人神、天康生物、正邦科技等涨停,上市猪企股价全线飘红。

猪企去年净利暴增,尽管去年赚得盆满钵溢,但今年以来,生猪自繁自养利润却不断下跌,远低于去年同期水平。(究其原因,饲料价格大幅上涨,养殖成本增加,挤压了生猪养殖利润。卓创资讯数据显示,今年以来生猪饲料价格已突破3000元/吨,远超去年同期2000元/吨左右的水平。)生猪稳产保供势头良好多地超预期复产

3、小米已经确定造车?股价尾盘暴涨10%。百度大涨逾14%(富瑞表示,上调目标价目标股价主要是考虑到“对云计算和智能驾驶的较高估值”。)

点评:两条消息放一起是因为小米做新能源是按照物联网智能驾驶的高估值,和百度是一样的,并非传统车企,特斯拉也是按照高科技物联网自动驾驶估值。

4、美债收益率创一年新高

目前美债收益率的飙升已经开始打击风险资产,尤其是小盘股。摩根大通期货交易员Matt Booras认为,美债收益率上扬可能会对科技股带来更大的冲击,但周期股依然有望走高。

市场普遍的预期是,美债收益率曲线越来越陡峭。收益率上升的背后,很大程度上要归咎于对通胀压力的担忧。野村预计,如果美国十年期国债收益率保持在1.3%至1.4%之间,美国股市可能只会出现温和的回调;但如果如上所述,收益率突破了1.5%,标普500指数可能会出现更剧烈的修正,向下调整8%或者更多。

虽然中长期来看,美债收益率上升是一个趋势,但根据策略师的说法,收益率不太可能持续走高,因为一旦其上升到足够的水平,全球投资者就可能介入。例如,本周二美债收益率达到1.3%之后,日本和亚洲其他市场的投资者便买入,减轻了次日交易时段美债的抛售压力。

点评:美债收益率又称无风险收益率,对比美股,要时刻关注A股国债收益率,一旦收益率大幅上行,成长股会杀高估值尤其是科技股。

科普:中国的无风险利率主要存在三种,分别是国债收益率、银行定期存款利率、上海银行间同业拆借利率。我们用到的一般都是国债收益率和上海银行间同业拆借利率,一般而言债券无风险曲线是国债收益率曲线,但衍生品估值使用Shibor和Swap拼接而成的无风险曲线。

欢迎关注公众号:彗星研报