一、整体业绩情况

1、总资产124.28亿,+14.35%;负债64.92亿,+52.87%;净资产59.36亿,-10.36%。

2、收入104.07,+24.59%;净利润1.23,-89.72%;毛利率33.07%,下降3.43个百分点。

3、销售产品收到的现金/营业收入=1.14;经营现金流净额+筹资现金流净额≈投资现金流净额。

4、简单看三张表,需要弄明白 :

(1)负债增加这么多到底什么原因,资产质量有没有变差。

(2)净利润下降这么多的原因是什么,毛利率下降的原因,是竞争力下降了还是行业原因,亦或是一次性的原因。

(3)之前我判断公司七大生产基地已经建完, 应该不会再有大额购固行为,但21年购固19.73亿,需要仔细分析。下表是购固占当年收入比,这个因为影响估值所以统计了一下。

二、三张报表分析

1、资产负债表

总资产由108.68亿增加到124.28亿,增加了15.6亿,主要增减分别为:货币资金+1.53亿;交易性金融资产-3.22;应收-6.04;存货+2.48;其他非流动金融资产+1.41;在建工程+3.77;使用权资产+1.18;无形资产+12;其他非流动资产+1.35。

(1)货币资金就是经营、筹资、投资剩下的钱,变化不大。

(2)交易性金融资产6.37,其中结构性存款由8.61→6.16,持股奥飞因卖出和分红由0.98→0.21。

(3)应收这块比较乱,我们一点一点捋。

先看应收票据(9.44→1.52):

账面余额由9.52→4.25,但是坏账准备由0.1→2.73(其中恒大2.72),恒大的应收票据还有7000万。

再看应收账款(8.4→10.28):

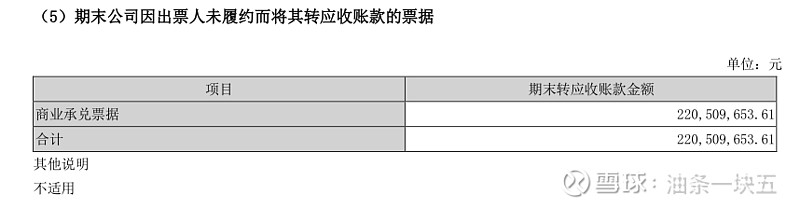

账面余额由8.83→14.56,但是坏账准备由0.43→4.28(其中恒大3.71),恒大的应收账款还有9200万。

根据财报知道21年恒大还有2.21亿的票据转为了应收账款,如果把应收账款和应收票据(扣除恒大坏账)一起来看,账面余额由11.92+1.17(终止确认的应收账款)→12.38+1.62(终止确认的应收账款),21年应收实际只增加9100万。

(4)存货,原材料由2.98→3.86,发出商品由1.21→2.56,无异常。

(5)其他非流动金融资产6.03,主要是未上市的股权:民生证券4.45(成本4亿);欧瑞博(21年新增)和吉新福一共1.58(成本1.32)

(6)在建工程和使用权资产都是正常的公司运营,无异常。

(7)无形资产增加为取得的索菲亚全球发展中心土地出让金

(8)主要是当时索菲亚用恒大的票据3.52亿购买恒大的住宅,因为没网签,基于谨慎性,做了2.37亿的减值。

负债由42.46→64.92,增加了22.46,主要增减项为:短借+3.22;应付账款+2.43;合同负责+1.92;应付职工、应交税费、其他应付+0.09;其他流动负债+4.68;长期借款+9.21;租赁负债+0.78。

(1)应付账款占总资产的比例变化不大,无异常。

(2)应福职工薪酬等变化不大,无异常。

(3)租赁负债是因会计准则变化导致,无异常。

(4)其他流动负债增加主要是应付信用证(+3.64)和待转销项税(1.21),信用证应该是进口材料用的,待转销项税是由应交税费转过来的,这块我已经向公司提问了,有回答再过来更新。

(5)合同负债增速与收入增速差不多,无异常。

(5)接下来重点分析一下借款:

a、如果公司用货币资金和结构性存款把借款都还了,账上还有10亿左右,公司支出大约9亿/月,这些可以根据现金流量表看出来。

b、结合财报p33和p209可以知道结构性存款的收益为3.5%。;根据利息收入可知道银行存款的收益率为1.4%。大致判断货币为真。

三、定性分析,解决疑虑

1、负责增加如此多,前面已经解释过了,我选择相信管理层的判断,但鉴于管理层前期的能力不是很强,这块在估值时会有折减。

2、净利润下降这么多,有三个原因:

(1)恒大减值,但即便加上减值利润也同比是下滑的。

(2)毛利率下降3.35个点,这块欧派也下降了3.4个点。

(3)逆势增加三费占比,这块的花费我觉得很有必要,目前定制行业竞争激烈,并且索菲亚已经在前几年浪费了一些机会,现在急需抢回自己的品牌知名度。

3、购固花费主要在索菲亚发展中心的土地,这块是之前公告过的,就不用太担心了,毕竟欧派总部离这个地方也不远,而且之前也花了15亿,至于具体有没有效果还是相信管理层吧,毕竟行业老大也这么干了,而且欧派干的时候也是年利润十几个亿的时候,所以没有什么值得批评的。

4、行业空间(研报都有):

(1)衣柜(定制渗透率30%)

近三年规模为830亿左右,索菲亚衣柜为82亿,占比约10%;欧派为101亿,占比约12%。

(2)橱柜(定制渗透率60%)

近三年规模为1100亿左右,索菲亚橱柜为14亿,占比约1%,欧派为75亿,占比约7%。

(3)木门

近三年规模为440亿左右,索菲亚木门为4亿,占比约1%,欧派为12亿,占比约3%。

从以上数据来看,这个行业空间还很大,结合国外的集中度,我国头部企业集中度还偏低。

四、定量分析,确定买点

1、管理层问题

前几年管理层战略和执行力问题比较大,导致公司止步不前,但我觉得公司已经认识到问题了,也在增加对经销商的考核,也引进了欧派的杨鑫总,而且杨鑫总肯定会从欧派调人的,但鉴于中山保富事件,估值时还是要减分。

2、公司品质

(1)公司近几年虽然增速不好,但降本增效的工作并没有放松,通过下面成本拆分可窥一斑。

(2)定制行业我觉得有3个壁垒:品牌、设计、效率;品牌主要靠品质和广告推广、设计不好对比、效率看存货周转率

3、估值

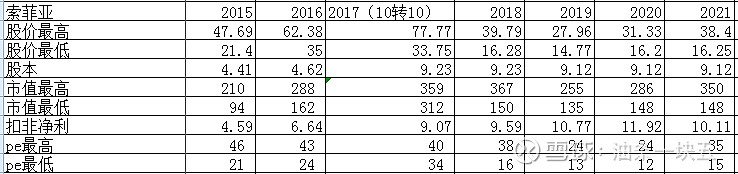

(1)结合15-21年股价看看估值水平

根据历史估值、行业特性、管理层性格,给与15-20pe

(2)预测利润

a、我按收入预测:

以21年零售86.4亿,22年增长10%,23-24复合增长15%,24年零售收入为125.7亿,净利润12%为15.08亿。

以21年工程16亿,22年不增长,23-24复合增长10%,24年零售收入为19.36亿,假设这部分70%能收回钱,净利润10%为1.35亿。

综上,索菲亚24年市值为245-327亿,第一买点为164亿,第一卖点为300亿。

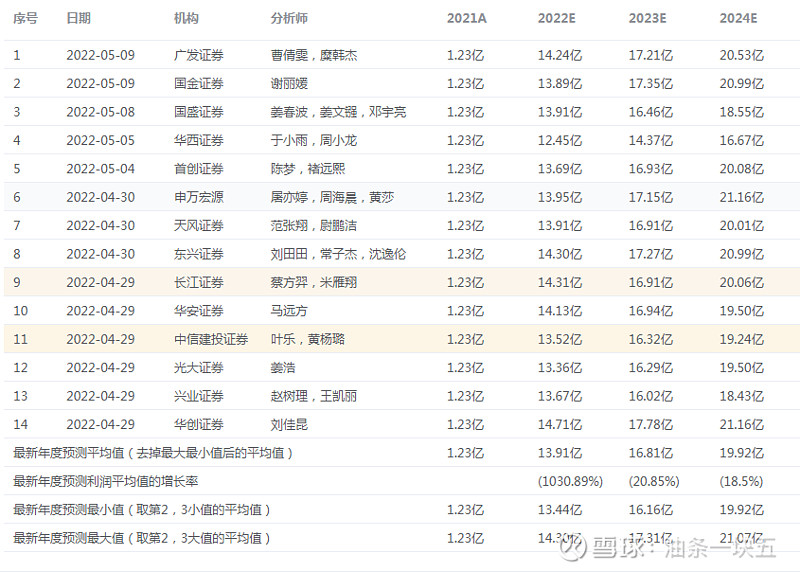

b、券商收入预测:

券商预测基本为20亿左右,基于谨慎原则我还是用我的预测。顺便推荐一下这个嗨皮土豆的网址:网页链接,大家有需要的可以去看看里面的调研和纪要。$索菲亚(SZ002572)$