一、公司整体情况及近三年宏观情况

1、整体业绩

(1)利润表:21年收入210.86亿,+25.15%;归母净利润35.1,+22.67%。

(2)资产负债表:总资产265.74亿,+15.97%;负债70.48,+29.08%;净资产195.26,+10.6%。

(3)现金流量表:销售产品收到的现金/营业收入=1.06;经营现金流净额38.31>净利润35.1;经营现金净额≈投资净额+筹资净额。

2、19-21年的宏观环境

根据《中华人民共和国 2019 年国民经济和社会发展统计公报》,2019 年国民经济运行总体平稳,初步核算,全国国内生产总值比上年增长6.1%,全年全社会固定资产投资比上年增长 5.1%,全年房地产开发投资比上年增长9.9%。其中住宅投资增长 13.9%;办公楼投资增长 2.8%;商业营业用房投资下降6.7%。

根据《中华人民共和国2020年国民经济和社会发展统计公报》,初步核算,全年国内生产总值1,015,986亿元,比上年增长2.3%。全年全社会固定资产投资(不含农户)518,907亿元,比上年增长2.9%。基础设施投资增长0.9%,制造业投资比上年下降2.2%。全年房地产开发投资141,443亿元,比上年增长7.0%。其中住宅投资104,446亿元,增长7.6%;办公楼投资6,494亿元,增长5.4%;商业营业用房投资13,076亿元,下降1.1%。

根据《中华人民共和国2021年国民经济和社会发展统计公报》,初步核算,全年国内生产总值1,143,670亿元,比上年增长8.1%。全年全社会固定资产投资552,884亿元,比上年增长4.9%。固定资产投资(不含农户)544,547亿元,增长4.9%。基础设施投资增长0.4%。全年房地产开发投资147,602亿元,比上年增长4.4%。其中住宅投资111,173亿元,增长6.4%;办公楼投资5,974亿元,下降8.0%;商业营业用房投资12,445亿元,下降4.8%。

3、总结

因为石膏板70%用于商业和公共建筑,30%用于住宅,商业竣工周期可能要短于住宅,所以我们选了近三年的数据,可以看到这三年无论是商业还是住宅的增速都不乐观,但是北新取得了20%以上的增速肯定是有某些优势,这个报表无论如何不能算差了,至于股价走成这样是什么原因,请您往下看。

二、三张报表情况分析

1、资产负债表

总资产由229.15亿增加到265.74亿,增加了36.59亿,主要是交易性金融资产(主要是结构性存款)增加了10.18亿;应收增加了1.29亿;存货增加了8.86亿;固定资产和在建工程增加8亿;无形资产增加2亿;其他非流动资产(股权预付款)增加1.6亿;应收款项融资(银行承兑汇票)增加1.6。其余都是小项就不列了。

这里面大家有疑问的应该就是存货和应收增加,存货增加主要是原材料和库存增加,但大头是库存商品增加,相对于210亿的营收,没什么大问题。应收增加的也不多,仅仅是应收票据增加,应收账款还是下降的。从上述分析看了北新的资产负债表并没有变坏。

2、利润表

我们分产品看一下利润表

(1)石膏板

收入137.8,+25.94%,量+18%,价+7%;量价齐升,毛利率+1.36%。

(2)龙骨

收入27.56,+40.32%,量+18%,价+18;量价齐升,毛利率-6.25%。

(3)防水

收入37.72,+14.96%因涉及种类多并且还有工程业务,就不分析量价了,毛利率-9.33%。

在如此宏观行情下,可以看到公司石膏板具备价格传到能力,但龙骨和防水并不具备,可惜的是石膏板空间不好打开。

销售费用+33.33%,管理费用+18.72%,财务费用+9.93%,研发费用29.17%,销售费用增加略多,但如此情况增加一些也无关痛痒。

简单算一下货币资金的利用率,用利息收入÷(年初货币资金+年末货币资金)/2≈3.25%,说明公司账上确实有这么多钱,没有什么大股东占款之类问题。

3、现金流量表

和利润表印证一下,发现无论是销售产品收入还是经营现金流净额,都没什么问题,公司把经营挣的钱都拿去还钱和投资了,但是这些投资是否是维持公司当前地位呢?这个咱们后面聊。

三、业务分析

1、石膏板

市占率继续提升到67.75%,距离公司80%的目标还有距离,但难度应该不大,后续还有公司说的全球50%的市场份额,以及市场教育导致隔墙也用石膏板等前景,公司的成本优势是个研报就有,我这不赘述了。

公司之前交流说过石膏板的产能利用率达到30%就可以达到盈亏平衡,公司年报p16说“已经有15家企业达到投资1亿元,年税后净利润5000万”,这些机器设备的折旧年限是10-18年,实际使用年限大于折旧年限,这样的生意难道是那种芒格讨厌的生意么?

2、龙骨

龙骨作为一个市场空间不小于石膏板的品种,公司可以依靠石膏板的市场份额推动龙骨市占率继续提升,这块应该不用担心,公司策略已经从龙骨的增加势头上可以看出来。

龙骨的投入产出比公司并没有说过,但是从公司20-12-31公布的投资公告(随便一个投资公告都行)可以看出,年产6000万㎡石膏板和1万吨龙骨需要投资3.1亿,如果全部售罄石膏板按均价5.5元/㎡,龙骨按过去三年均价6700元/吨,净利率按过去没有防水业务的净利率再下调点,按15%算,达产后收入3.97亿,净利5955万,如果是一个上市公司这样,你会去买么?

3、防水

防水这块公司之前交流说过,产能利用率达到20%即可盈亏平衡,这也是为什么公司选择先进入防水的原因。

至于防水公司是否能做成像石膏板一样,不好说,毕竟雨虹和科顺都是能打的公司,但是可以从公司公众号上发布的公告可以看出北新防水无论是荣誉还是业绩正在发力,公司不光收购一些产能,还有研究院,大家如果能看懂也可以看一下财报里研发投入的方向,一大部分都是防水。

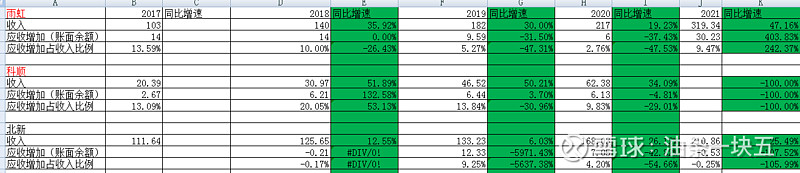

至于收入增长远低于雨虹,一部分是因为雨虹确实也在发力,另一部分是因为公司确保应收账款的安全性并没有过于激进。

上面应收(票+账)增加是用的账面余额,是没经过坏账准备抵消的,可见雨虹确实没有放慢脚步,我本人也是地产公司的招标人员,雨虹确实为了进集采做了一些不太明智的事,不过也可能是人家觉得地产违约的事已经过去了,这块不多讨论,各抒己见即可。

四、估值

先说业绩吧,我对石膏板的增速判断5%,龙骨25%,防水15%。石膏板和龙骨净利率按20%,防水净利率按10%计算。则今年净利为35.7+4.3=40亿。

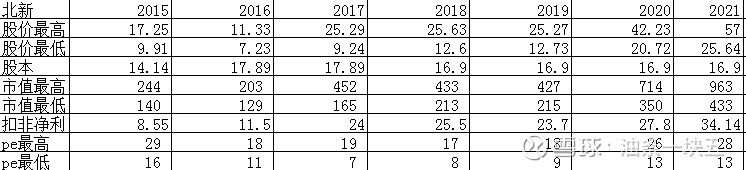

这个表是我统计北新15-21年股价最高和最低对应当年扣费净利润的估值,20年防水业绩上来之后这两年最低都到13pe,是巧合么?我也不知道,之前最低是7倍左右。所以石膏板和龙骨一起给到10-20pe,防水给到15-20pe,也就是421-800都可以买。你也可以根据这个判断决定你何时可以开始买入,20pe开始买意味着如果你觉得它不好了你大概率当年有机会把他卖了,除非正好是当年的最高点。

现在回答上面的为什么最近跌这么凶,当去年达到最高价56时对于市值946亿,对应当年净利润pe为28倍,跌当然正常,估值高了自然会跌,目前530亿市值,对应今年预计40亿利润,pe为13倍,至于会不会跌谁也不知道,但是这个位置一定是底部区域。