一、市场规模

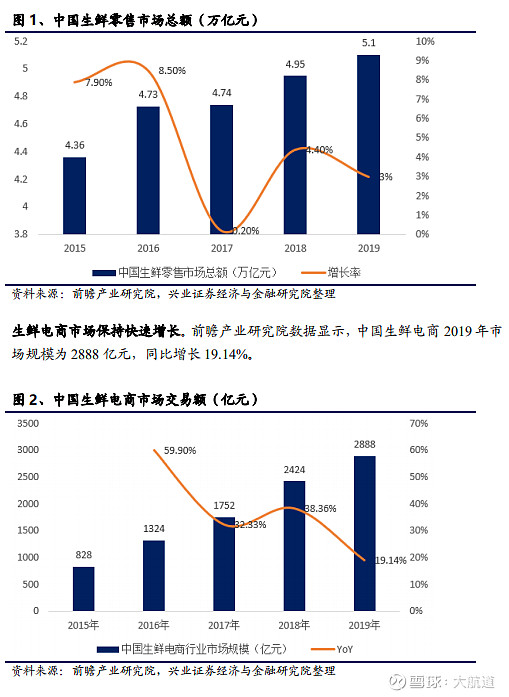

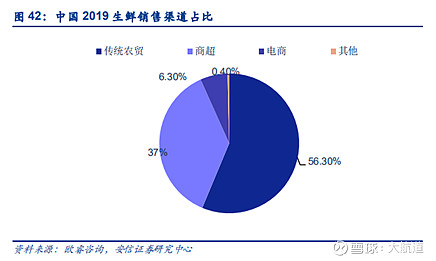

2019年生鲜市场为5.1万亿,线上为2888亿,渗透率为5.6%。同时在新鲜渠道中,传统农贸占了56.3%,规模为2.9万亿元,商超占了37%,规模为1.9万亿。较低的渗透率是因为新鲜产品本身是非标准化和易损耗的产品,供应链长且分散,所以造成区域化高,难以通过线上模式实现规模效应。

而社区团购的SKU特征和用户画像一方面与市场农贸(还有日货杂铺)高度重合,另外一方面社区团购的模式降低了履单成本使其能够下沉到县级以下的村庄,所以社区团购是电商零售的一个蓝海,主要是通过侵蚀传统农贸和日货杂铺的市场份额,如果只是根据目前传统农贸的市场份额来作为可替换的对象,目前社区团购的潜在市场份额至少在3万亿元的市场规模,未来随着SKU包含更多日化用品、更多地原产地采购、自提点辐射范围扩大等,市场规模会进一步地扩大。所以对比2019年外卖行业6500亿的规模,社区团购的天花板是要高出一个级别的,这也是成为各家巨头进入这个领域的原因。

二、商业模式

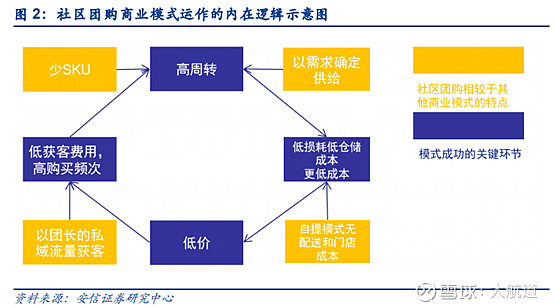

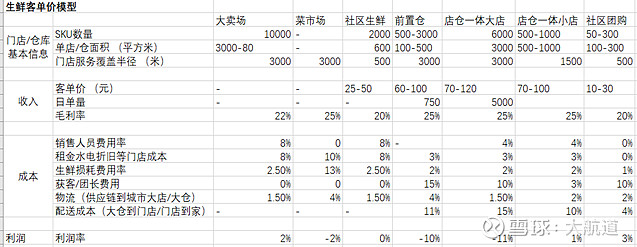

社区团购在人、货、场上进行了模式上的改变降低了运营成本从而在二三线以下城市通过较低的客单价跑通了客单价盈利模型。

人:私域流量降低获客成本

社区团购以宝妈、社区店店长来承担“销售人员”+“门店交付”的职责,团长以自身的熟人社交落网进行拉新,所以销售费用、人工成本上都要远远低于其他类型的新鲜门店。并且因为是基于熟人社交,客户的活跃度高,主要是对于团长的信任。

货:少SKU,预定模式需求决定供给,减少损耗成本和采购价,反向提高上游供应链效率

社区团购通过结合预定模式和部分采购尾货/滞销产品,在少量的SKU上形成规模优势,所以能缩减采购成本和损耗成本。同时因为社区团购的预定模式,这样缩短了供应商的账期,社区团购的账期是T+1或者T+3, 传统商超是30-45天,这样提高了供应商的资金周转率。

场:门店自提减少损耗和仓储成本

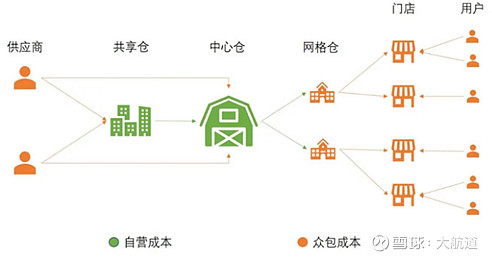

在社区团购中只有共享仓和中心仓是平台自营(拼多多更是只有中心仓是自营),而离消费者更近的网格仓和门店是通过加盟模式,相对于前置仓和门店相比减少了仓储成本。而用户自提则是减少了最后一公里的物流成本。与自营的前置仓模式相比,本质上是用时间换价格。

目前社区团购主要是对团长的补贴较高(在10%-15%),并且补贴商品快速获客,但是如果随着市场竞争程度下降,团长补贴回归正常,高毛利SKU产品(日化商品)的补充,社区团购客单价模型是能实现至少3%的利润率。

三、社区团购成功因素

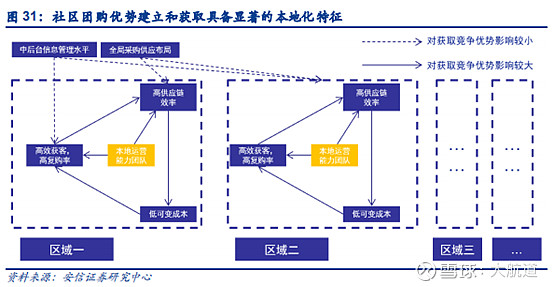

短期:资本扩张和深入本地化

在目前阶段,属于抢夺市场份额和深化本地运营的阶段。由于社区团购难以实现互联网的规模效应,需要以区域为单位对业务进行深度运营。

深入本地化 – 团长争夺与运营:

首先是团长培养和抢占团长资源,因为团长是核心,集销售+仓配+售后于一身。而抢占团长主要看地推能力还有平台方的流量分配的能力,目前来看团长主要是便利店的老板为主,便利店成为了社区团购的公共资源,目前数量全国有600多万家(菜鸟驿站只有4万多个),除了便利店外,其他一些商铺也是可以成为潜在的自提点,所以这些都是需要看平台的地推能力或者让团长有动力去自己开发更多的自提点。但是最重要的一点还是平台前期要对团长有足够多的流量支持和丰富的SKU,让团长在平台上形成规模效应,才能激发团长的积极性。

资本扩张 – 抢夺区域先发优势:

资本扩张主要用在前期订单亏损和团长的激励。最重要的是快速将一个地区的单量拉起来,并且进行大量获客,培养用户消费习惯。而且要关注对县城和乡村的占领,因为这些地方人口密度下降、物流配送成本上升,只能养活一家社区团购平台,所以具有先发优势,县城渗透决定了企业的天花板。

中长期:供应链体系搭建筑护城河

因为新鲜产品的供应链环节层级较多,各级瓜分利润及运输造成的耗损大,整合中间供应商,缩短供应链有助于成本管控,提升利润空间。另外一点重要的是中心仓目前在全国属于紧缺型资源,因为需要很大的占地面积和高标准的建设条件,所以对中心仓的抢夺成为了上游形成竞争壁垒的主要因素。

供应端 – 向上倒逼供应链效率:

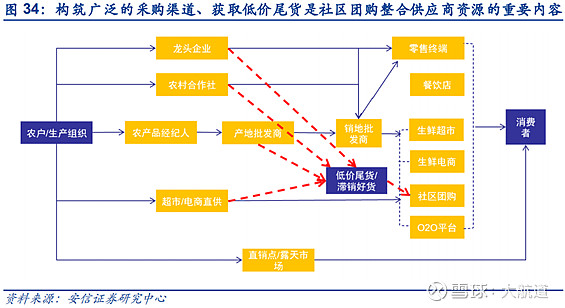

1) 生产端直营:自建生产基地,或者与农户建立长期稳定的合作,这决定了毛利率和包证产品的质量。社区团购打破了批发市场的集中效应,因为当货从外省运到省内,基本20吨一车才能达到成本最优的临界点,而随着社区团购在单品类上能够实现这样的规模,所以个别单品已经能够实现从单个原产地直接一整车送到中心仓,从而绕过了多层批发商。

2) 整合经销商资源:广泛合作经销商可以转移生产环节亏损风险,同时发会规模化采购优势,压缩采购成本的同时选品种类也更为丰富。

运输和仓储端 – 中心仓成为竞争壁垒:

即需要解决订单从中心仓到门店流通的各种问题,包括仓储、冷链物流等环节。其中中心仓在全国的供给有限,市面上的供给远远不足,中心仓的需求是1亿平方,而目前只有几百万平方的供给。所以中心仓会形成社区团购竞争壁垒。其外仓储物流中台能力的建设能帮助以信息数据去驱动商品的流通,提高整体的流通效率。

终局:

经过以上的分析,可以了解到社区团购天花板高,是一个万亿以上的市场规模,也意味着投资规模需要很大,这里的投入包括流量端需要不断补贴烧钱和高价争夺团长,供给端需要大规模投入整合仓储和运输能力,目前需求端和供给端还是处于增量的阶段,个巨头目前都需要保持充足地弹药持续抢更多地份额进行长期作战的准备。但是在局部领域中,由于中心仓供给的紧缺,尤其高标中心仓,当地政府可能实行保护主义而对中心仓进行限制供给,这样也会造成个别区域玩家共存的状态。

四、行业竞争者

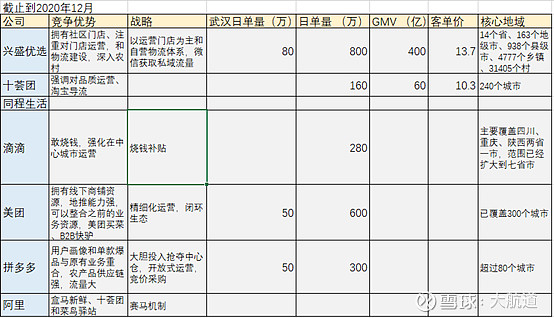

目前来看主要最大可能胜出的玩家有兴盛优选、十荟团、美团和拼多多。以下根据上述的行业成功因素对主要玩家进行简要分析。

兴盛优选 – 提高履单能力和产品质量赋能门店

本地运营:兴盛优选的战略专注点在于对门店的赋能,目前门店扩展店数在30万+,且每周新增至少在10000家以上。主要就是通过提高履单能力和商品的品质帮助门店更好地服务消费者,这样门店就会对平台产生更大的信赖,更加有动力去做兴盛的运营,形成良性闭环。目前这样的模式在湖南尤其根基牢固。

资本扩张:在融资上,兴盛至今获得总融资金额10亿美元,估值40亿美元,其中包括KKR、腾讯、红衫、老虎基金、淡马锡、今日资本等。但是相对于互联网平台拼多多和美团,还是有一定的相对弱势。

供应链:在供应链上,一方面自建物流运输车队帮助门店实现更高效的履单能力,另外选择跟头部品牌合作,以品牌效应让消费者快速选择,增加平台背书。这样能力都能更好地赋能门店团长,帮助提高其履单能力。

美团 – 整合已有资源打造封闭式生态

本地运营:首先,美团的本地运营是偏向于封闭式的,因为美团会利用本身本地生活的资源来运营,其中包括在一些县级城市美团利用已有的外卖商家进行加盟,这样一个好处就是提高了地推的效率,但是不好就是因为外卖商家已经吃了以前的一波红利,其积极性相对于外部的商家大幅减弱(这里是存在一个比较优势的理论,就是外部商家更加有比较优势)。而且运营也是以自身员工去负责,公司员工是以KPI为导向,一方面可能与团长的利益不一致,另外随着规模的扩张,员工的管理效率可能会降低。

资本扩张:资本扩张上美团依旧采取精细化运营为主,尤其是对中心仓的抢夺,美团是做得相对保守,目前美团的中心仓面积只有拼多多的30%-50%。但是这次的赛道跟外卖的赛道有所不同,社区团购赛道一方面需求端天花板是很大但是很下沉,所以是一个局部地区的增量争夺,另外一方面中心仓的供给有限,中心仓是成为社区团购的主要竞争壁垒。

供应链:在供应链上美团也是采取封闭模式,整合了之前买菜业务的采购商进行采购,在模式上延续了传统的模式。不过在网格仓上美团已经实现了标准化流程,比如分拣员作业指引,分拣码粘贴标准,商品存放去规划,在网格仓的运营已经达到了兴盛优选的级别。而在仓储物流中台能力上,美团能运用过去O2O积累的中台能力运用到其中。

拼多多 – 主业务的线下延伸进行开放式运营管理

本地运营:首先黄峥在电话会议说多多买菜不叫社区团购,这是因为社区团购其实是拼多多业务的一个很自然的线下延伸。无论是用户群体(价格敏感的人)、购买模式(信息驱动货物)和货品选择(少量SKU,低客单价)上,所以社区团购对于拼多多来说是本身业务的增量。在运用策略上,拼多多采取了开放式运营,就是除了中心仓以外的运营都进行对外开放比如退货率和售后率的标准都是由供应商来定,用户可以自由退款,不需要团长审批。这样会导致前期造成混乱,商品质量不能达到保证,运输时效性差、人员流动性高(之前自己调研问过一个团长不用拼多多是因为送货司机经常换人,因为每次新人不熟悉地址导致很难找到地方)。但是对于拼多多来说,这些会最终随着市场化而慢慢磨平,因为只要需求端量大的情况下,供应商和外部运营人员会因为能更好地配合拼多多而提高自身效率。

资本扩张:拼多多发债募资20亿美元以应对这场战役,在社区团购的投入上拼多多是相对不保留的,并且把买菜业务放在战略第一位。这也是之前提到这是本身业务的延伸,是拼多多志在必得的。其中投入主要包括在中心仓的抢夺和对货品的补贴,拼多多实行全返制,把客户第一次买的支付全部返回。在流量端上,可以看到拼多多把主站APP的流量全部导流到社区团购上。

供应链:供应链上在过去两个月,拼多多是前置租用了中国最多的中心仓面积,目前是自营中心仓。除了中心仓以外,拼多多其他仓储都是对外开放。同时在采购环节,拼多多实现竞价招标模式,这样就弱化了采购的个人作用,以低价优者先,提高了整个采购的效率。

欢迎关注公众号:价值称重机