(注明:本文章不含任何投资建议,读者需自行承担投资风险。)

公众号:价值称重机

日期2019年11月1日 $浪潮信息(SZ000977)$ 目前股价:26.39 总市值:340.23亿元

上一篇文章是写了浪潮集团中主要负责ERP软件开发的浪潮国际浪潮国际——云端化带来的机遇,所以这次就顺带研究硬件部分的浪潮信息。与浪潮国际在行业中排名第四相比,浪潮信息在服务器销售行业在国内有着很大优势的龙头地位,在海外市场也是扬言要在2022年成为全球第一。所以在二者公司的估值上,也是天差地别。

这篇文章首先还是分析一下服务器行业的情况,在之后的文章会继续进行公司的财务报表分析和最后用DCF模型进行估值。之后我会发出我的估值模型Excel表格,有兴趣的朋友可以关注公众号,之后的文章将会附上我的估值模型。

以下是正文

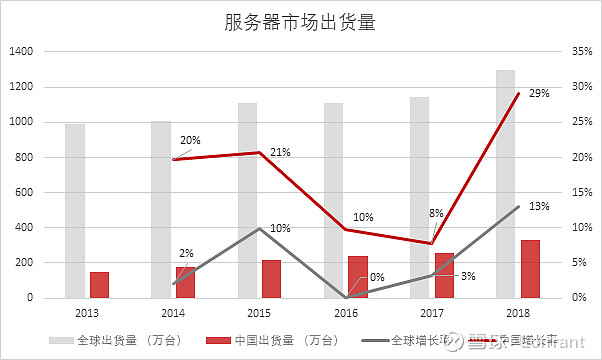

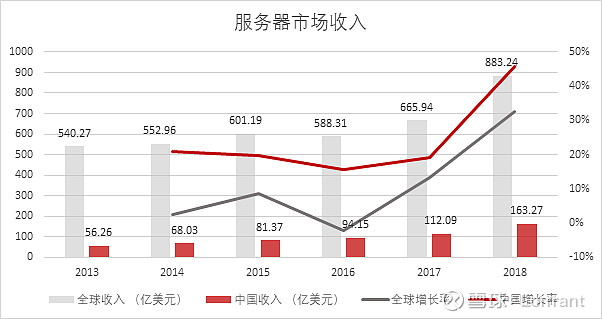

行业规模和增长——千亿市场规模的服务器行业

(数据来源:前瞻产业研究院)

浪潮信息目前所在的服务器行业在中国一直保持一个相当快速的增长,服务器的出货量和收入在过去6年的CAGR达到17%和24%。在2018年市场规模将近达到近千亿人民币的规模。而全球市场虽然在增长率上比国内要低,过去6年的收入CAGR也有10%,出货量CAGR有6%。因为无论是国内还是国外,随着传统企业对数字化和信息化的追求,云计算、大数据和人工智能等行业的兴起,服务器行业还是存在着很大的需求。并且对于服务器的制造要求更高,销售价格上也会有很大的上升空间。预计未来几年行业总收入还是会继续保持一个可观的增长,行业前景总体乐观。

行业未来增长驱动因素

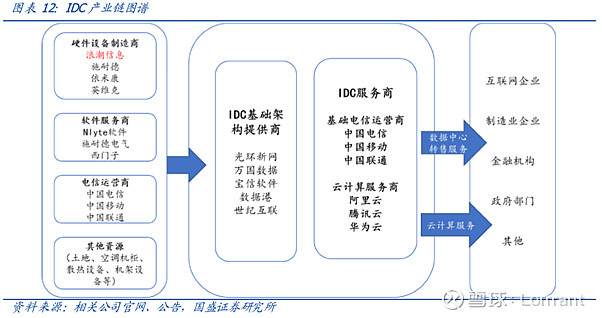

1. 云计算促进数据中心(Internet Data Centre - IDC)寡头效应——提高大型服务器需求

上图是一张IDC产业链的描述,也可以理解为浪潮信息的下游产业链。随着终端的企业和政府部门等对软件和硬件云端化(SaaS, IaaS)的需求带动(详细可以回看上一篇文章),中间商需要建设规模更大的数据中心(IDC)去支持海量的数据处理和计算,这样会导致数据中心结构发生很大变化,计算资源由分散的各种自建中小型数据中心向大型数据中心整合,而大型数据中最大的成本就是服务器,这样会拉动服务器,尤其是大型高端服务器的需求。

(数据来源:IDC)

2018年全球公有云IaaS市场规模达到359.7亿美元,同比增长45%,中国达到46.5亿美元,同比增长86.1%,成为全球第二大公有云的市场。

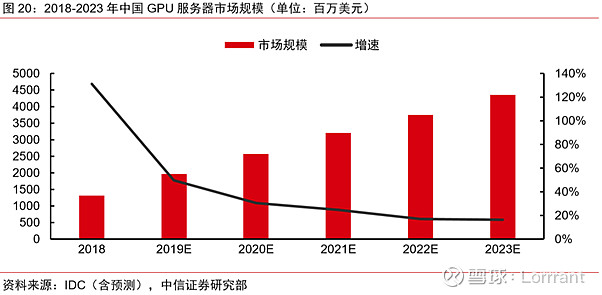

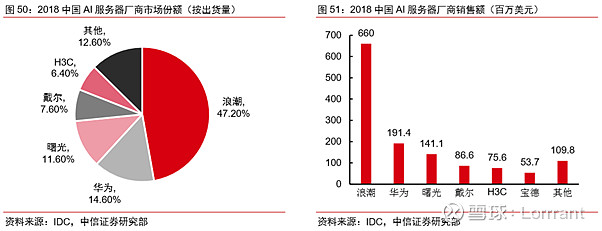

2. AI产业化红利——提高异构形式AI服务器需求

随着人工智能的技术趋向成熟和能实现更多应用场景,对AI服务器的需求也增加。目前最广泛使用的是CPU+GPU形式的AI服务器。2019年全球人工智能系统支出达到358亿美元,增长了44%,预计2018年到2020年CAGR为38%。而中国未来5年的CAGR为27%,GPU市场规模2023年将达到43.2亿美金。

而在中国的AI服务器市场,浪潮信息目前是几乎占了一半的出货量。

3. 物联网应用场景——带动边缘计算服务器需求

5G技术的普及将会实现的更多物联网应用场景,之前关于小米的文章也分析了物联网也使未来一个万亿级别规模的市场,其中边缘计算和云计算是物联网的主要计算技术。所以,边缘计算技术的运用也会带动服务器的需求。因为边缘计算布局在运营商网络的接入点,这些节点大多没有机房环境,普通服务器难以满足。这样需要市场提供区别于传统服务器与普通AI服务器的新的边缘计算服务器。

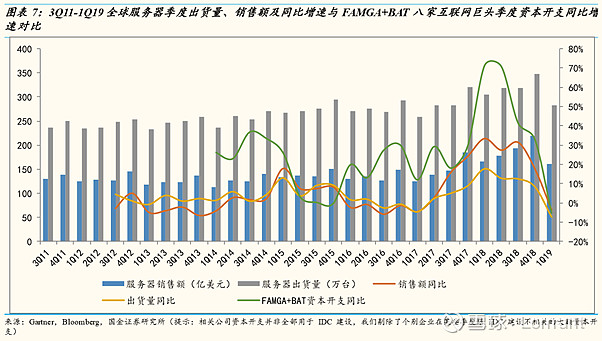

4. 下游需求指标 – 云计算巨头Capex 增速

因为随着数据中心的寡头化效应,产业链下游的互联网巨头的服务器采购量成为服务器需求的主要推动力。而且根据中信证券研究部统计,科技巨头的Capex增速与服务器出货量增速有80%-90%的相关性。所以我们可以通过巨头的Capex增速的预期,来推测服务器出货量的增长预期。在2018年上半年,全球Capex增速大幅度下滑,到2019年Q1为止到达了最底部。因为服务器的使用是有周期性的,在大量的采购后,需要一定的时间进行库存消化。所以,目前Capex增速的位置属于周期的底部,之前的库存已经大量的消耗。而且随着5G和AI技术的普及,新构架的服务器的需求将会提升。为了验证这个观点,我们需要持续关注科技巨头的2019年下半年的Capex增速和服务器出货量的关系来作验证。

行业利润率前景

服务器毛利率不断走低,现在稳定在10%左右,主要因为服务器行业上下游趋于集中,上游的CPU由国际大厂商垄断,下游数据中心寡头效应显著,最终导致中间商的议价能力弱。而且传统的服务器同质性强,CPU技术都被上游所垄断,服务器制造商的设计增值空间小,价格竞争导致毛利率下降。

不过随着AI和物联网的兴起,为了适用于不同的应用场景,服务器的构架和处理器的选择将会变得多样化(处理器不再是由英特尔所垄断,AMD 霄龙、高通、GPU、TPU纷纷抢占市场),服务商的设计和搭配增值空间也会增大,提升产品毛利率。根据中信证券研究部资料,AI服务器卖到通用市场毛利率为30%,大型互联网为12%-15%,高于传统服务器。而边缘计算服务器的客户对象主要是电信运营商,这一客户群对高端产品愿意给出更高的毛利率空间,有望超过AI服务器。

行业竞争格局

传统的服务器商业模式是品牌厂商设计服务器构架和维护,然后让类似于富士康这样的代工厂商根据设计制造出来,再交付给互联网公司。但是现在随着下游的互联网巨头大规模地采购服务器建立数据中心,为了降低成本,跳过了中间商,直接找上代工厂商进行生产。为了规范硬件标准,美国与中国的互联网公司各自组成了联盟OCP(Open Computing Project)和ODCC(Open Data Center Committee)。国外联盟有Facebook,微软和谷歌等。中国的有阿里巴巴、腾讯和百度等。

所以,为了应对这样的变化,浪潮信息选择加入到互联网巨头的阵容来,更他们共同研发和制定标准。这样的做法好处是1.加快交付时间 2.增加客户黏度 3. 深刻了解客户需求。这样的做法虽然会减少利润率,但是通过跟各大企业建立深度绑定也会为公司建立起自身的行业壁垒。浪潮也把这样的模式复制到海外,在美国本地建立一座一年产能超30万台服务器的本地工厂。

除了这样的模式,目前还有服务器厂牌直接跟代工厂进行合作,比如惠普跟富士康建立合资公司,实现超大规模产品的生产。

不过这样的行业结构目前流行于X86服务器这样高标准化,没有技术专利的生产。对于之前提到的AI服务器和边缘计算服务器,品牌厂商还是对于ODM厂商更有优势。

行业地位

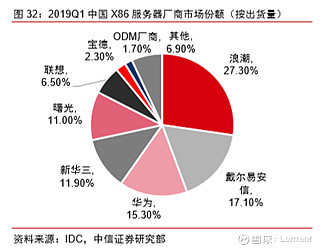

浪潮目前在中国市占率排名第一,全球第三。公司未来五年发展目标是能在2022年成为全球第一。

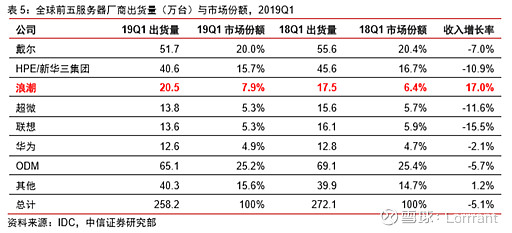

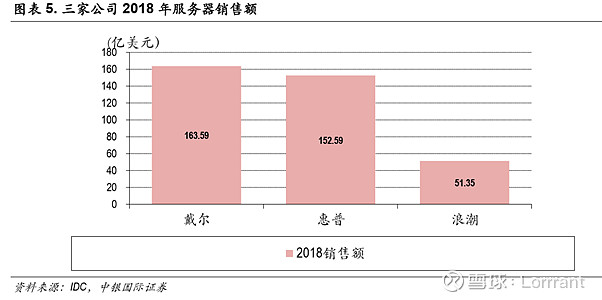

目前前三名的公司2018年销售额如上。如果浪潮要在2022年成为全球第一,需要在4年后销售额超过戴尔。

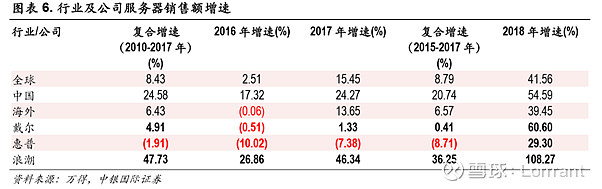

在过去7年里,戴尔的CAGR是4.91%,惠普是-1.91%,都远低于全球的8.43%。同时过去两年(2015-2017),戴尔和惠普的CAGR都远低于1%。而浪潮因为刚开始布局海外业务,国内也形成规模效应,所以增长率(47.73%)远远大于全球增长,预计之后也会保持这样的趋势。同时,IDC预测同期CAGR为5.7%。

基于IDC的预测和过去戴尔和惠普表现,同时假设浪潮的增长会侵蚀到前两名的市场份额,如上表格,浪潮要在2022年成为全球第一,需要保持每年33%的销售增长,最终达到160亿美元的销售额。这个增长率对于过去浪潮强势的表现来说,还是属于有可能实现的。

由于篇幅关系,下一篇文章将会继续探讨浪潮在这样的行业环境里是否能实现未来4年保持33%的增长率。

谢谢阅读