高速公路又是一个业务简单的生意,俗话讲就是坐地收租。让人想起电视剧里的名场面”此路是我开,此树是我栽,要想此路过,留下买路财。“

说到招商公路,人家最拿手的自然是高速公路的投资运营,这一块在2023年的利润占比高达84%。不过,除了老本行,他们还搞了些新花样,比如交通科技、智慧交通还有交通生态这些。

听起来是不是觉得挺不错的?但是啊,要是仔细扒拉扒拉,这些新业务的毛利率其实不高,利润贡献也有限。所以嘛,咱们就把它们打包一起聊聊得了。

接下来,咱们就来聊聊这几块业务的情况。

1. 高速公路

招商公路可是背靠大树好乘凉,身后有招商局这尊大佛,它用“控股+参股”两手抓的策略,掌控了不少优质的高速公路资源,这就是它的竞争优势所在。

高速公路的收入嘛,有三个关键点:一是公司手里有哪些公路,二是这些公路上的车流量多不多,三是它们又是怎么收费的。

这三个要素基本上就决定了高速公路的收入情况,下面咱们就挨个看一看吧。

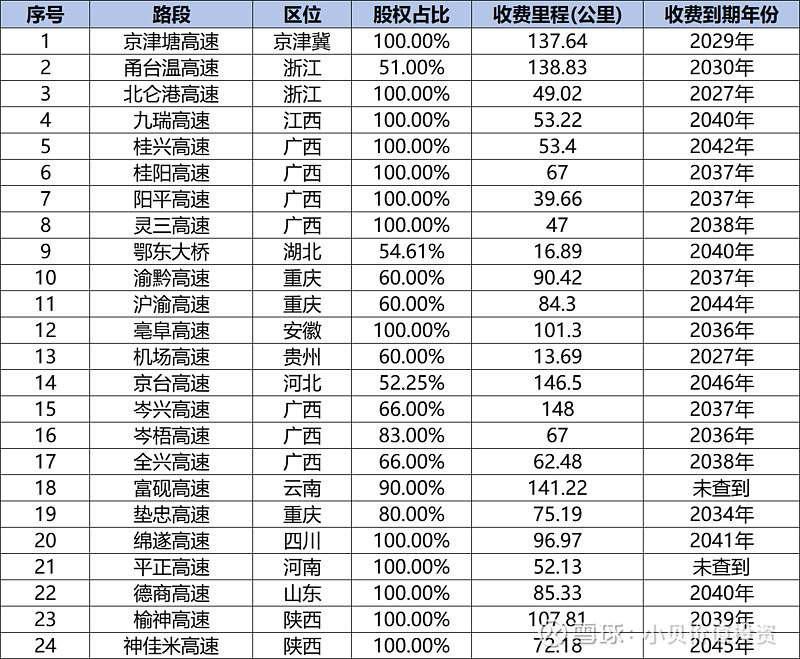

先说说公司管控了哪些公路。

到2023年底,招商公路已经控股了24条高速公路,总里程长达14745公里,稳稳的行业老大,这些公路网可是覆盖了22个省级行政区呢。

相比2022年,增加了10条,这是因为招商公路控股了招商中铁,相当于带来了10条新公路。

如果再加上参股的2条,招商公路一共管控了26条公路,总里程达到了2008公里。用套话讲,就是这些路产均处于国道主干线,区位优势明显,盈利能力优异,成长稳定。

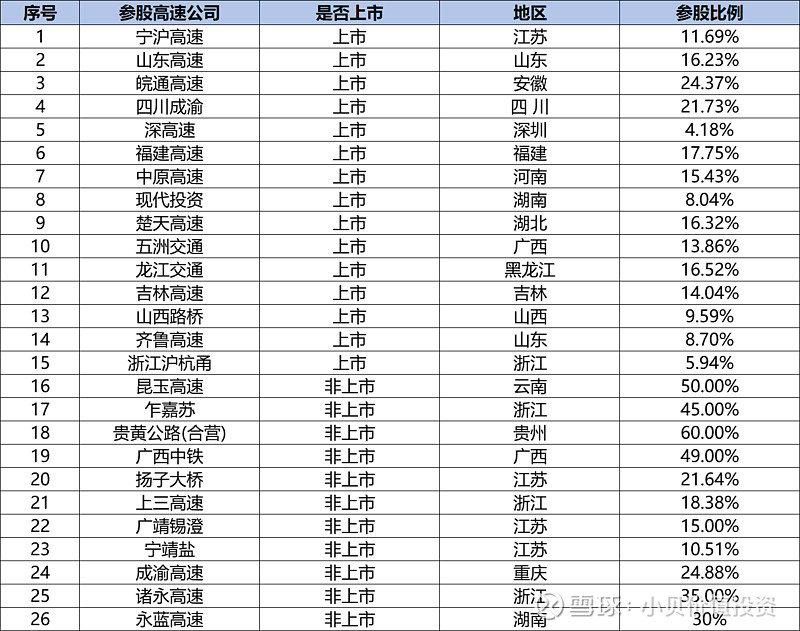

除了这些,招商公路还参股了26家优质的收费公路公司,其中16家还是A、H股上市公司。

相比2022年,又多了1家,这些参股的公司每年都能为公司贡献稳定的收益。这种“控股+参股”的两条腿走路的模式,让招商公路在行业内独树一帜。

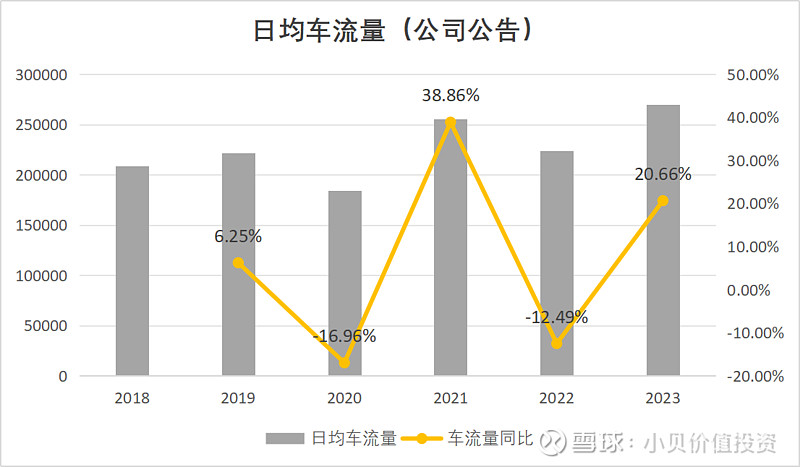

再来看看车流量。

2023年,招商公路控股路段的车流量到达了12052 万辆次、通行费收入 60.9 亿元,分别同比增长 24.5%和 14.9%。

我特意查了公司年报上的日均车流量数据,做了个简单的统计。

从数据上看,这几年的日均车流量在上升,2023年的增长比较明显,这也是收入增长的主要原因。

当然啦,为了保证数据的一致性,这里统计的都是每年都有数据的高速公路,那些缺失数据的公路就直接排除在外了。

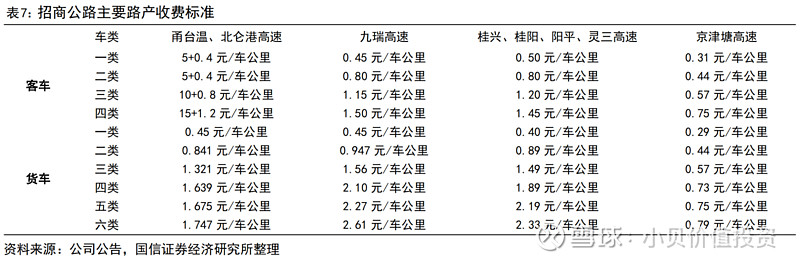

最后再来看收费情况。

各个地区的收费标准是由当地公路收费单位提出方案,然后上报给省、自治区、直辖市等相关部门进行审查批准的。所以嘛,各地的收费标准都有所不同。

一般来说,收费标准会根据车辆的类型来区分,客货车以及不同的车类会有不同的单位通行费率,然后根据实际通行的距离来收取路费。还有一种是货车计重收费模式,就是按照货车的实际载重和通行距离来收费。

因此,招商公路旗下的各条公路在收费上也是各有不同。

我国对高速公路收费标准的总体要求是,要降低高速公路的出行成本,推动物流业降本增效,让社会公众能更多地享受到高速公路改革发展的红利。

这涉及到经济和民生的问题,所以高速公路的收费标准一般不会有太大的变动。这样一来,高速公路的车流量就成了决定因素。

总的来说,招商公路通过“控股+参股”的模式,既掌控了大量的高速公路资源,又投资了众多高速公路公司。

只要经济保持正常发展,车流量有保证,那么在高速公路的收费期内,公司就能稳稳地赚取现金流。

2. 交通科技、智慧交通和交通生态

咱们再来聊聊招商公路那几块新业务——交通科技、智慧交通和交通生态。这些就像是在高速公路这片土地上长出的新枝芽,咱们就一起瞅瞅它们长得咋样。

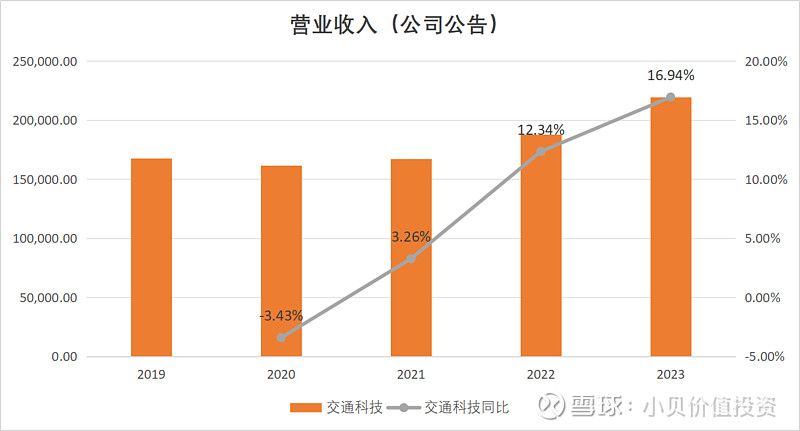

先来说说交通科技。

这名字听着高大上,其实就是搞些道路、桥梁、隧道、交通工程、港口、航道、房建之类的咨询和工程技术服务。说白了,就是修桥铺路那些事儿。

这几年交通科技的生意倒是越做越大,科技含量肯定是有的,毕竟哪个行业不是靠科技撑起来的?但要说它能搞出啥独特竞争优势,我觉得悬。

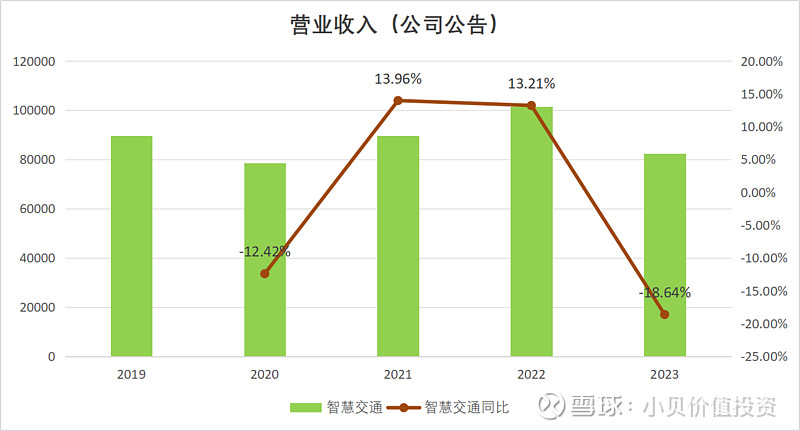

再来看看智慧交通。

招商新智作为招商公路的智慧交通产业平台,这些年一门心思扑在智慧公路上,把公路场景、业务和技术整合在一起,再跟着国家政策和行业大势走,就想成为那个领头的智慧公路运营商。

比如说ETC、路网监测,还有车路协同,这些新鲜玩意儿都归它管。不过说实话,近几年都没什么增长,看起来不咋地,未来难以预测。

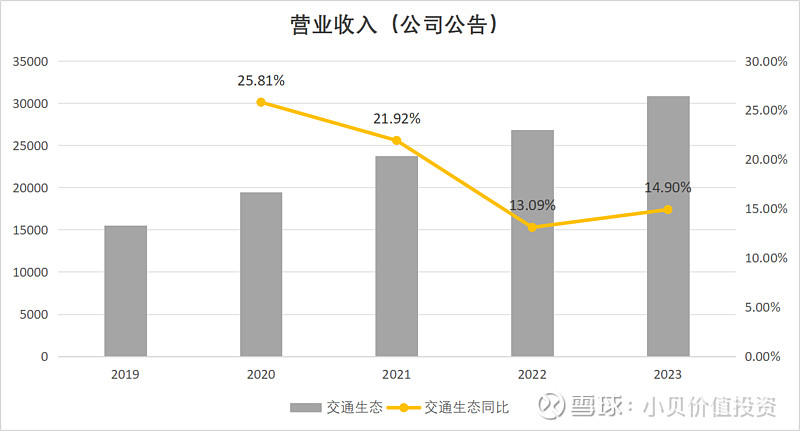

最后说说交通生态。

招商生态是在原来环境治理保护的基础上,加点新元素,转型升级搞出来的新业务。他们专注于土壤修复、流域治理和环境咨询这三大块,然后用一种创新的服务模式,立志要成为国内顶尖的生态环境综合服务商。

说白了,就是在高速公路边边角角的地方想办法扩展生态项目,比如在空地上建个光伏电站啥的。这几年这块业务可是风生水起,看起来挺有前途的。

综合这三块业务,其实都是紧紧围绕着高速公路这个大本营展开的。

在我看来,交通科技就像是那种接项目干活的,虽然能赚钱,也难言有什么独特优势。

智慧交通呢,如果真能搞成一个大的平台,那就太好了。不过话说回来,这事儿难度极大,要是搞不成平台,那意义也就不大了。

倒是交通生态这块,让人眼前一亮。高速公路这地理位置,一头连着繁华城市,另一头占据着土地,这是其他行业学不来也抢不走的独特资源。依托这个优势发展生态业务,说不定能长出一个好生意。

3. 总结

招商公路这家公司,主要是靠高速公路业务吃饭的。

作为国资委下的企业,背景硬气得很,全国各地的高速公路他们都可以去参与,控股的控股,入股的入股,玩的就是“控股+参股”的两条腿走路的模式。

只要咱们国家经济继续稳稳当当往前走,高速公路就能不停地给公司赚钱,作为这行业的领头羊,招商公路也能长期从中受益。

至于那三块新业务——交通科技、智慧交通和交通生态,说白了都是高速公路的延伸。

交通科技这种业务,行业里做这个很多,就像是一种做项目的业务,看不出啥明显优势。智慧交通嘛,如果能做成一个大的智慧交通平台,那自然很厉害,但这很复杂真的很难,如果做不成的话,那这个业务也不会有什么独特的优势。

但交通生态就不一样了,它是利用高速公路已经占有的独特资源搞出来的,这块资源可是别人抢不去的,因此有可能形成真正的竞争优势。

当然了,招商公路有自己的Bug。

高速公路毕竟有收费年限,到期就不能再收费了。而且这行业投入大,是典型的重资产,收费还受限,所以净资产收益率比较低,ROE长年低于10%,这也决定了长期收益不会太高。

最后得说一句,投资这事儿得看自己的机会成本,适合自己的才是最好的,自己考虑好吧。

好,就是这些了。

我是小贝,欢迎交流,共同提高。

以上是个人观点,仅供参考,不作为投资建议。

推荐阅读以下文章:

分享给朋友,投资不孤独~~

@今日话题 @雪球创作者中心 $招商公路(SZ001965)$ $宁沪高速(SH600377)$ $山东高速(SH600350)$