一、关于分红、回购,你应该知道的

1.持续的大比例分红、回购,是企业赚到真金白银的体现,是企业对股东价值的重视,一定程度上也是企业好的商业模式的体现。

2.什么?什么真金白银的体现?难道财务报表的现金类科目不为真?嗯,确实存在不为真的可能性,让我们来看看康美药业虚增货币资金886亿。

3.什么?难道公司每年的净利润不是真金白银?嗯,公司的净利润跟自由现金流是两个概念,利润表中的净利润会结转至资产负债表的未分配利润科目下,这些未分配利润并不等于自由现金流,也许已经变成厂房、设备、预付款等等。

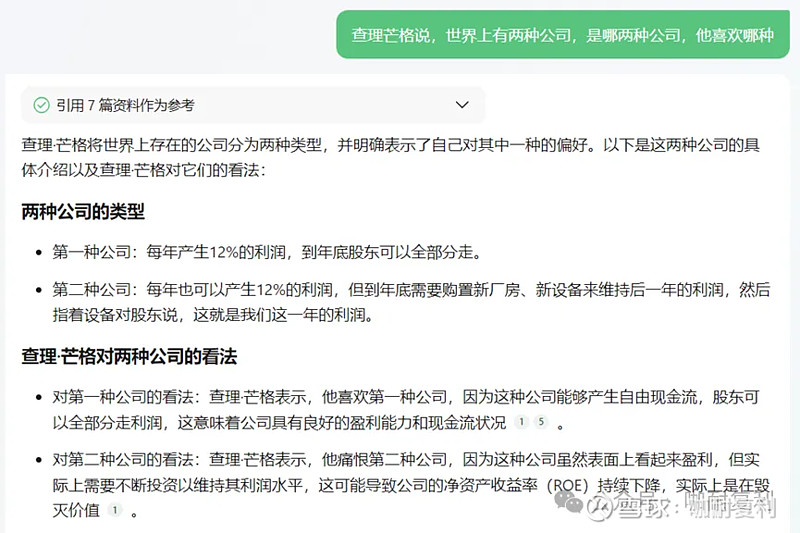

所以我们要买入什么样的公司?一定是赚到利润并能分掉的公司。再听听美国西海岸哲学家、真正的智者:查理芒格是怎么说的?

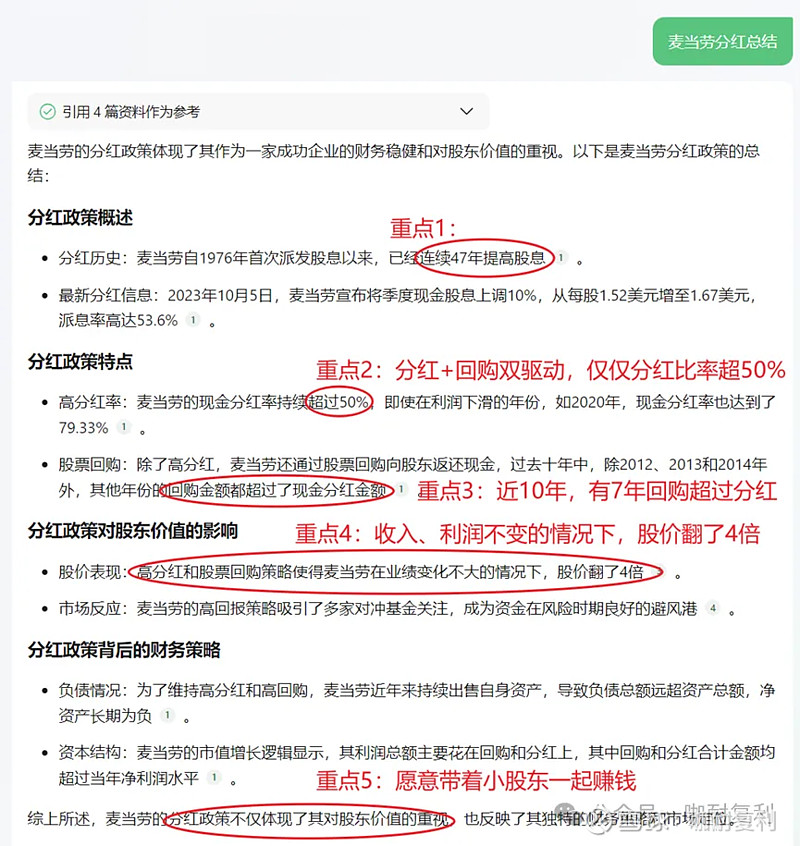

4.让我们看看老美好学生麦当劳是怎么分红+回购的,啊?还可以这么玩?

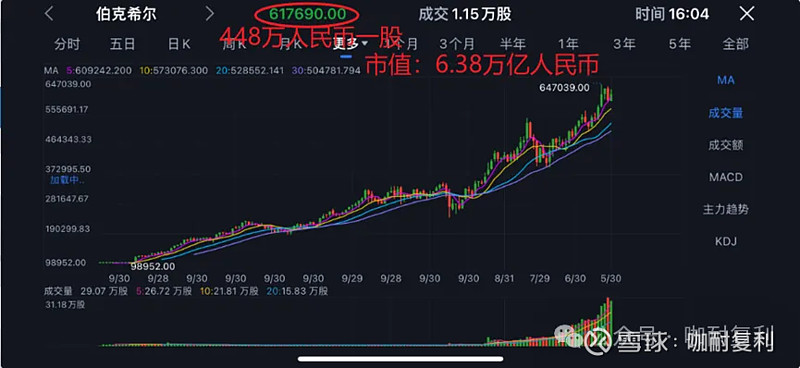

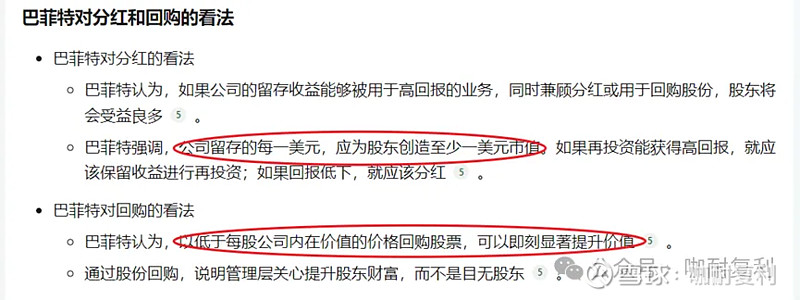

5.是不是不分红不回购的公司就不是好公司?显然不是。让我们来看看巴菲特公司伯克希尔.哈撒韦,在1956年成立68年,仅1次分红,寥寥几次回购情况下股价如何做到448万人民币一股的。

6.那到底分红回购好?还是不分红不回购好?我们听听老巴怎么说,心里就有杆秤啦。

二、三大持仓拼多多、茅台、腾讯,都面临怎么样的分红、回购情况

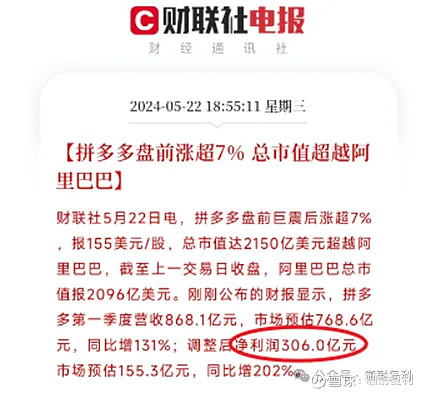

1.拼多多即使在拳打淘天,脚踢狗东的今天,依然极具争议。但是呢你在一个在拼多多上购物超12.5万,19年开始投资拼多多股票的投资者这里,大概率站在正确的一边。

时间线:

1)2024-05-22:拼多多一季报单季盈利306亿。

2)2024-05-22:拼多多一季报财报:现金、现金等价物和短期投资总额高达2421亿人民币,已经很有钱。

3)2024-05-22:网友大骂吸血,要求分红。

我的理解:

1) 京东、阿里分别成立于1998年、1999年,即使年轻一些的字节也是成立于2012年,相对于这些大哥们拼多多成立于2015年4月,成立刚刚9年,依然属于刚上中学的姚明,虽然个子高大、身体强壮,但还不是最终形态。

2) 虽说拼多多国内要进入成熟期,账上也有2400多亿类现金。2022年9月TEMU美国上线以来,一年半多全球开站68个,依然属于疯狂烧钱的商业模式早期阶段。

3) 基于对黄峥本人的了解,及历年对拼多多战略及执行的观察,拼多多是极度重视投资回报率的。拼多多极有可能四步走:国内商品卖国内;国内商品卖全球;全球商品卖全球;分红+回购。现在基本走在第二步上,再给个三五年大概率会走到第四步。

4) 拼多多上市以来从没有让投资者失望过,战略及执行都是神一般的存在,多些耐心,再给他5年又如何。

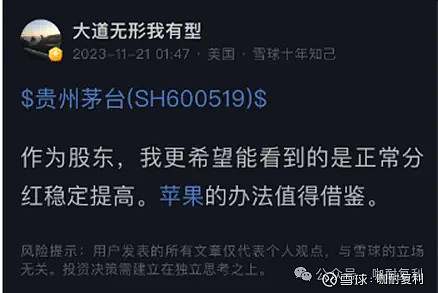

2.茅台账上类现金2000多亿,2024年净利润870亿,2025年净利润超1000亿(别问我怎么知道的,这是A股的一个Bug,改天我详细写写),这现金储备、这现金流流入要爆表啦。年度分红率52%的确实说不过去。即使21年、22年两次特别分红加上常规分红分红率达到过95%、73%,但是这个特别分红有点赏给股东的感觉,不爽。听听大道(段永平)是怎么说的。

我的理解:

1)A股不像老美国内整体没有大比例分红、回购的文化。

2)对茅台而言相对于回购,大比例分红、特别分红更适合,因为贵州太穷啦,政府需要真金白银。

3)茅台账上很多现金虽说效率低,强过私企的现金不保真。茅台25年盈利超过1000亿,等现金积累更多时大股东比我们着急。不急用不了几年就能看到成果啦。

4)去年茅台分红+特别分红,应该差不多净利润,特别分红相对来说不如提高分红比率。

5)去年还是前年不是茅台大股东拿着分红回购股票来着,这也是个尝试

综上,我觉着不急,现金为真,源源不断,贵州嗷嗷待哺,还怕他不分不是,多些耐心而已。

3.腾讯是具备大比例分红+回购的能力,也有回报股东的意愿。但因为国内投资者通过港股通持有腾讯分红要扣20%的税,腾讯采取的是回购为主,分红为辅的策略,更利于股东回报。

我的理解:

1)腾讯2024年净利润超2000亿,之后5年15%~20%的成长现金流爆表;账上投资资产公允价值超1.2万亿,这个投资资产的退出(如京东、美团模式)带来的现金流也支撑回购+分红策略。

2)维持未来数年,回购+分红4%左右的股东回报。

3)现在的腾讯也就10倍的估值,维持23年年底的判断。$腾讯控股(00700)$ $拼多多(PDD)$ $贵州茅台(SH600519)$