每天10分钟,全面了解一家公司$龙芯中科(SH688047)$

龙芯中科

公开资料整理自用,完整性和准确性不做保证。

不作为投资建议。

公司简介

龙芯中科是中国领先的CPU制造商,拥有自主的CPU指令系统、处理器IP核和操作系统等核心技术。公司主要业务包括处理器及配套芯片的研发、销售和服务,以及提供基础软硬件解决方案。产品广泛应用于电子政务、能源、交通、金融、电信、教育等行业。龙芯中科始于2001年,经过20多年的积累,已在处理器研发、基础软件研发、生态体系建设等方面具备丰富的技术和经验。2020年,公司推出了自主指令系统LoongArch(龙芯架构)。目前,公司正着力满足政策性市场需求并向开放市场转型。

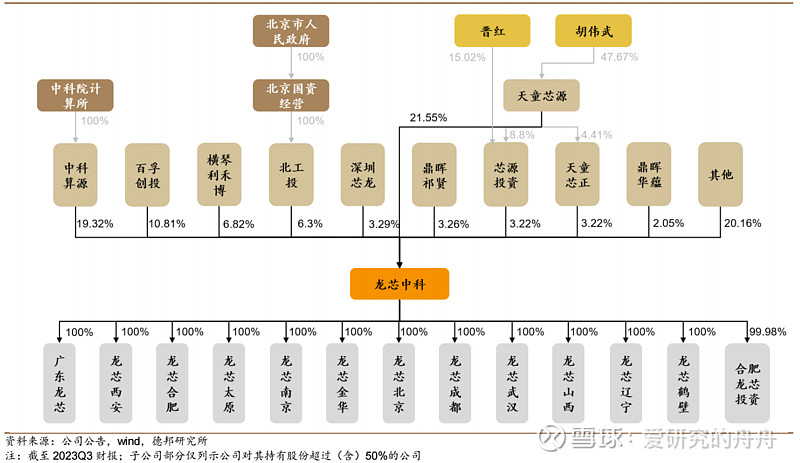

股权架构

核心领导人:胡伟武博士

胡伟武,男,汉族,1968年11月生于浙江永康,中共党员,1996年3月参加工作,中国科学院研究生院计算机系统结构专业毕业,博士研究生学历,工学博士。现任龙芯中科技术股份有限公司董事长 ,中国科学院计算技术研究所研究员,博士生导师。国家杰出青年科学基金获得者。

科研项目

1、“四核龙芯通用CPU研制”,国家863重点项目,负责人,2008.1-2010.12

2、“计算机系统结构”,国家杰出青年基金,负责人,2004.1-2007.12

3、“高性能多核CPU结构设计及原型系统研究”,中科院知识创新工程方向性项目,负责人,2007.1-2007.12

4、“龙芯2号增强型处理器芯片设计”,国家863项目,负责人,2005.5-2005.12

5、“高性能通用CPU芯片全定制实现及系统集成”,国家863项目,负责人,2002.10-2004.6

核心竞争力

自主研发CPU核心技术

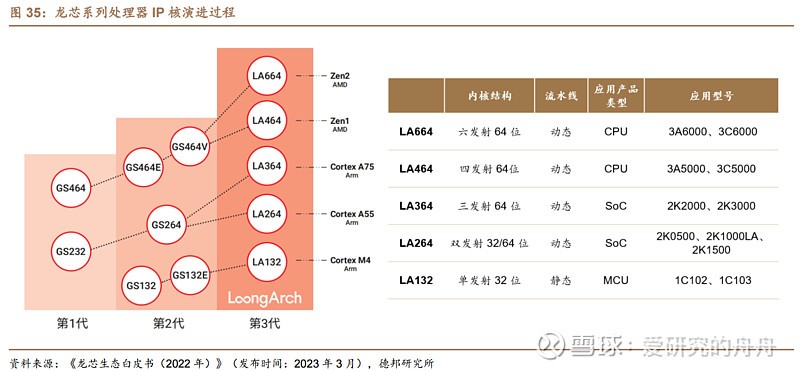

龙芯中科坚持自主研发IP,以提高产品性价比。公司拥有处理器核及相关IP核设计的核心技术,包括CPU、GPU、内存控制器、IO接口等。所有片内关键IP源代码都是自主编写,电路图也是自主设计,实现了通用CPU芯片领域的创新突破。自主研发不仅可以解决“卡脖子”问题,还能提高性价比。未来,公司计划研制DDR5 PHY、PCIE PHY、各类寄存器堆、锁相环等IP,并已开始对新工艺进行评估。预计到2024年将研制这些IP并进行测试片研制,为下一代先进工艺CPU做技术储备。

突破 SMT、龙链、GPGPU,沿 CPU 核心向外扩张

龙芯中科的“三剑客”系列产品——3A6000、3C/D/E6000、2K3000,已突破SMT、龙链、GPGPU技术,主打性价比优势。其中,3A6000桌面CPU已发布;码模块和丰富接口。新产品Road16核3C6000完成设计,性价比大幅提升,支持高性能国密标准加解密算法,并实现片间互连;2K3000已完成前端设计,计划在24Q1交付流片,集成了自研的第二代GPU核LG200、密map节奏迅速,目标明确。

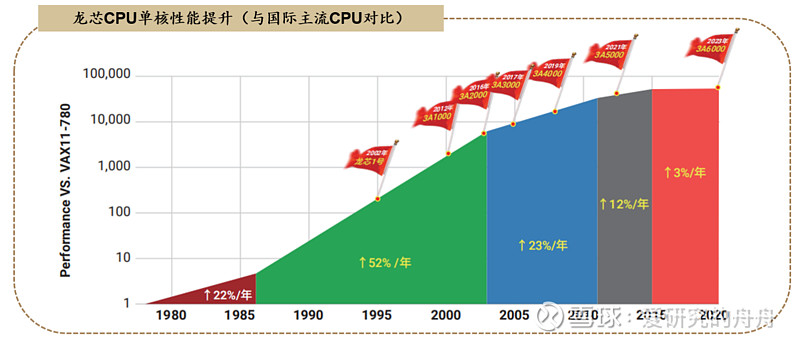

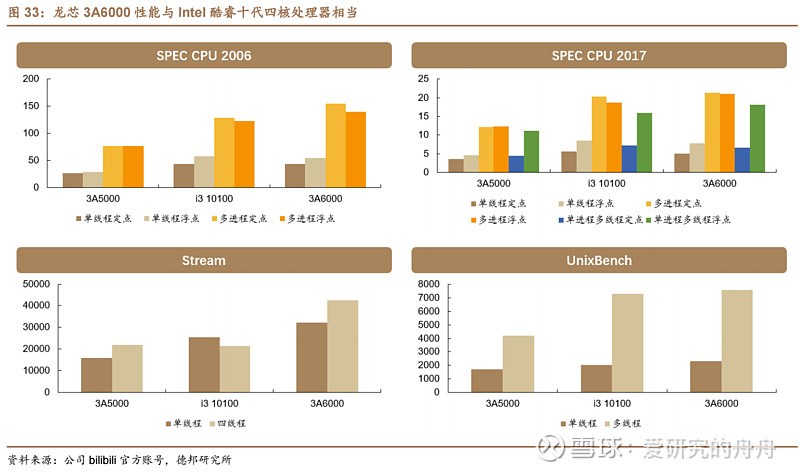

性能对比

生态建设

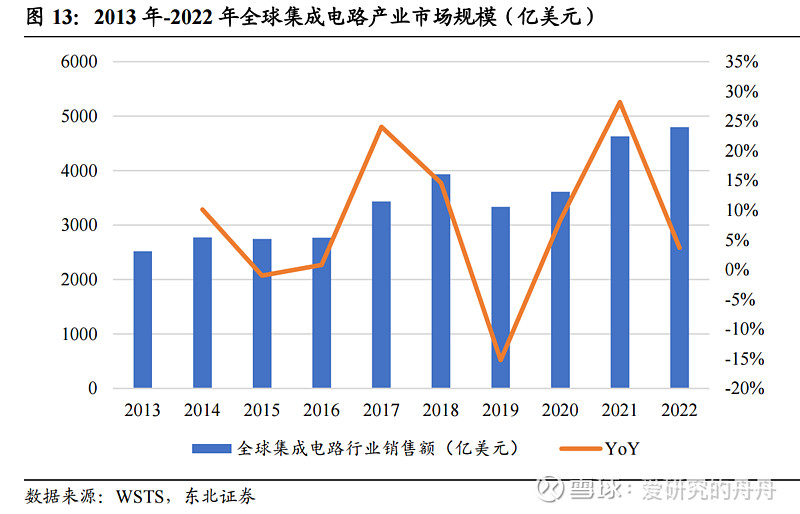

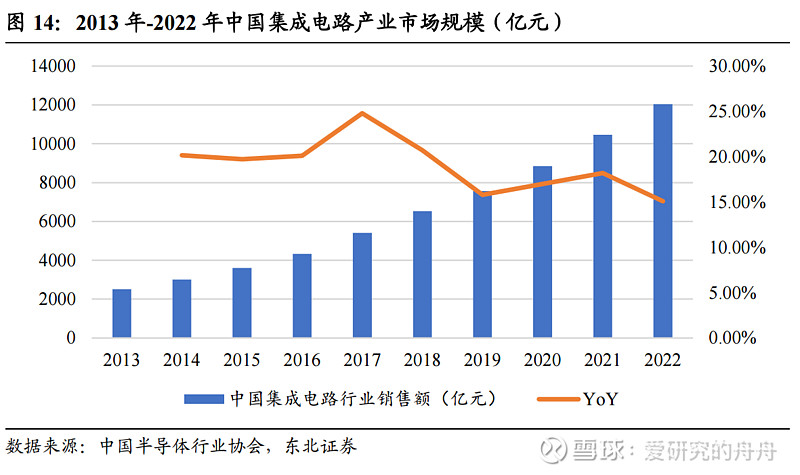

行业规模

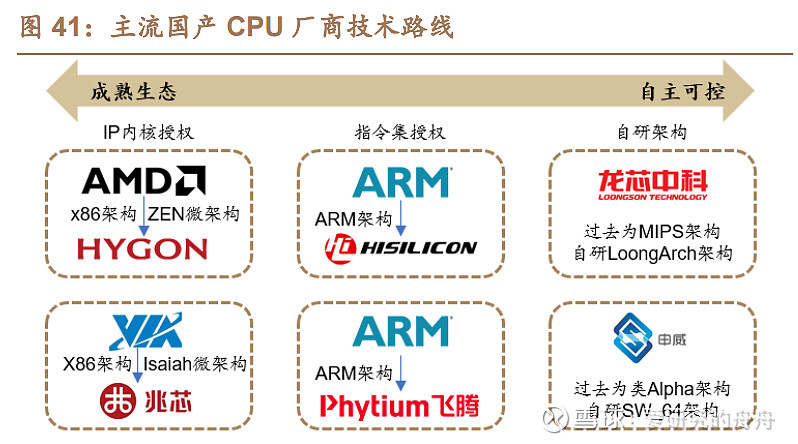

国产CPU技术路线

发展趋势

打印机

龙芯打印驱动破解了 Linux 桌面打印机驱动问题,使得在 Linux 系统上可以驱动 95% 以上的打印机。公司已覆盖大部分常用打印机型,推出适用于单/多功能打印机的主控 SoC——2P0500。龙芯与多家国内主要打印机厂商开展广泛的应用开发,适配机型包括 A4 单色打印机和 A4 平板式一体机等,完成与各版本系统的适配。并且,基于 2P0500 的自主打印机已进入小批量产阶段;平板式一体机预计 2023 年年底前完成量产;彩色打印机和多功能一体机也在同步原型机研发。在国内打印机主控芯片市场中,竞争对手为纳思达旗下的极海微电子。但与其相比,龙芯基于自主指令集 LoongArch,实现全自研,在自主可控程度上更为领先。

服务器

龙芯中科在专注提升单核通用处理器性能约10年后,开始发力服务器市场,特别是存储服务器业务。这主要基于服务器面向开发者,操作系统一般都是基于 Linux,应用比较固定,生态壁垒相对较低,且存储需求大,市场空间乐观。

2022年,龙芯中科发布服务器处理器3C5000,性能逼近市场主流产品,并已研制成功32核3D5000。23H1,公司的服务器解决方案销量明显增加,贡献收入超过1亿元。

龙芯3C5000支持最高16路互连,搭配新一代龙芯7A2000桥片,PCIe吞吐带宽比上一代提升400%以上,可满足通用计算、大型数据中心、云计算中心的计算需求。

展望未来,公司将推出16核3C6000、32核3D6000和64核3E6000,以提高CPU核性能、访存带宽和互连及IO性能。

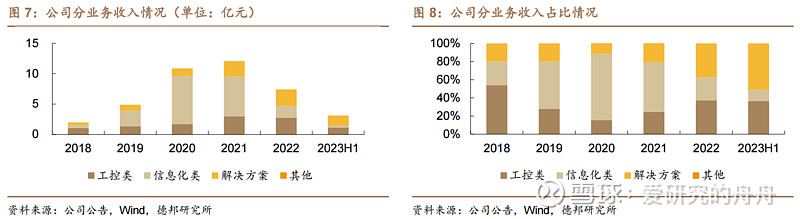

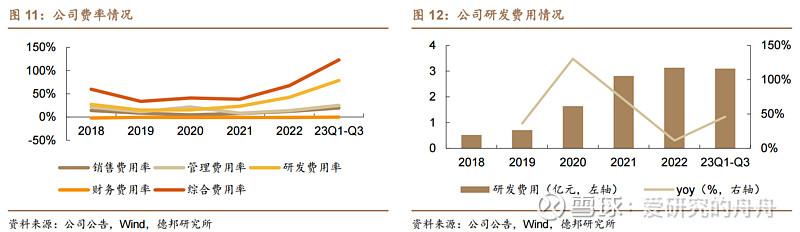

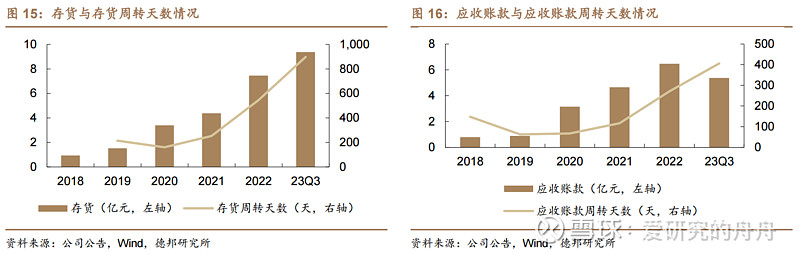

财务分析

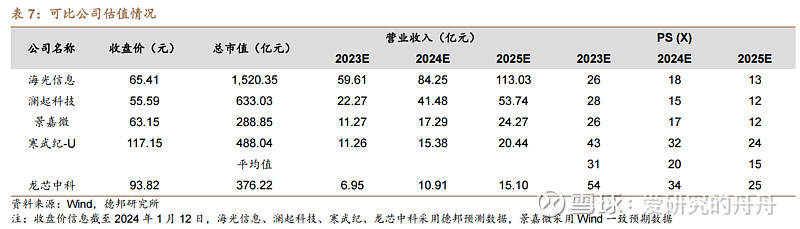

可比公司估值

风险

龙芯中科面临的风险主要包括业绩下滑或亏损的风险,市场竞争风险,宏观环境风险以及知识产权纠纷的风险。

1.业绩下滑或亏损的风险主要源自其经营业绩受下游市场波动影响大,如果不能及时提供满足市场需求的产品和服务,或下游市场需求发生重大不利变化,公司可能面临业绩下滑的风险。

2.市场竞争风险主要来自于其致力于打造独立于 Wintel 体系与 AA 体系的自主生态体系,可能引起竞争对手的高度重视,使得行业竞争加剧。在全球计算机领域,CPU 商用市场基本被 Intel、AMD 两家占据,公司可能在激烈的行业竞争中处于不利地位。

3.宏观环境风险主要源自美国不断出台针对中国高科技半导体企业的出口管制政策,可能对公司的生产经营造成不利影响。

4.知识产权纠纷的风险主要来自于公司所从事的处理器及配套芯片设计业务涉及大量的知识产权及各种知识产权相关的许可、授权、转让等,可能会遇到法律挑战,甚至演变为诉讼、仲裁等法律程序。

免责声明:仅做知识整理,内容来自公开信息。本人对这些信息的准确性和完整性不作任何保证。投资有风险,入市需谨慎。且本材料不构成任何投资意见,请谨慎选择与自身风险承受能力、投资目标等相匹配的产品及服务。