每天10分钟,全面了解一个行业#稀土永磁# $北方稀土(SH600111)$ $中国稀土(SZ000831)$ $金力永磁(SZ300748)$

稀土

第 四十二 期

公开资料整理自用,完整性和准确性不做保证。

不作为投资建议。

行业简介

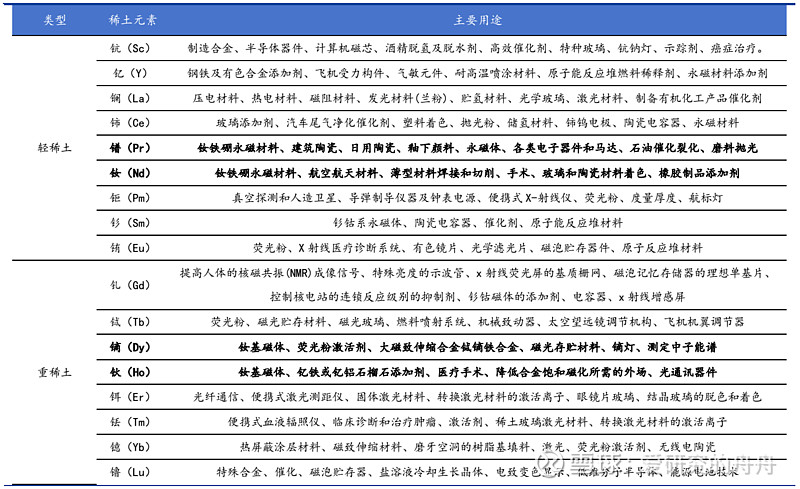

稀土是镧系15个元素以及钪和钇两个元素的统称,总共17种元素。它们主要分为轻稀土、中稀土和重稀土。稀土矿主要分为内生和外生两大类型,其中风化壳离子吸附型矿属于重稀土矿,其余为轻稀土矿。稀土元素在矿物中的赋存状态有三种:构成矿物晶格、类质同象置换和离子吸附。全球稀土矿床主要集中在部分大型-超大型矿床。稀土元素因其特殊的电子能级结构,具有优异的光、电、磁、核等特性,被广泛应用于高新材料、冶金、军工、石油化工、玻璃陶瓷、农业等领域。

分类及用途

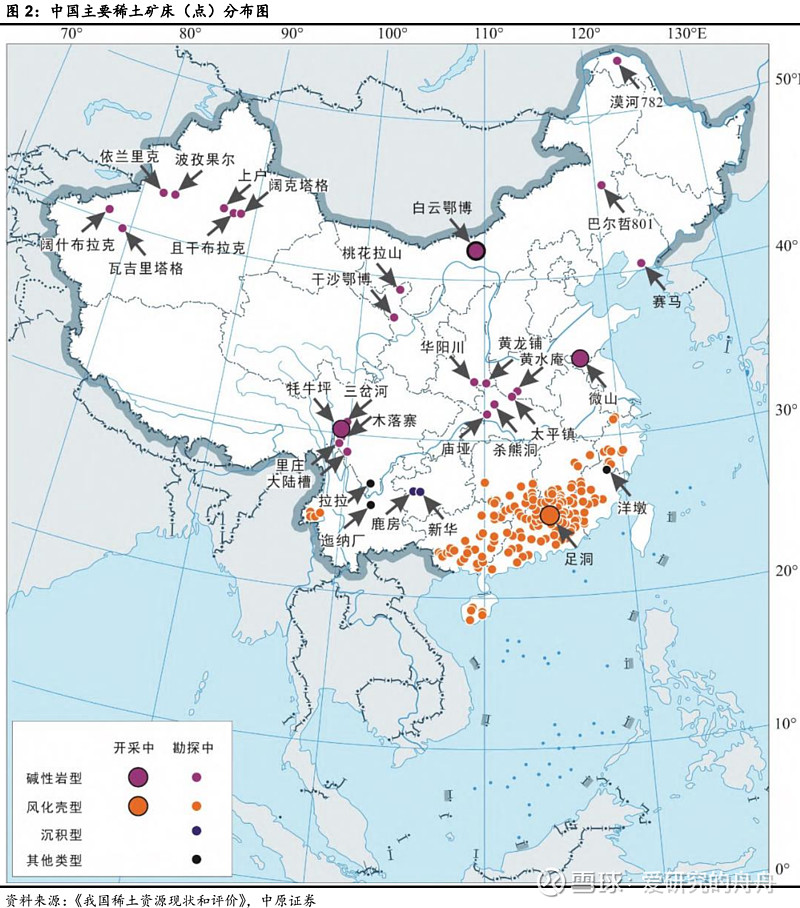

资源分布

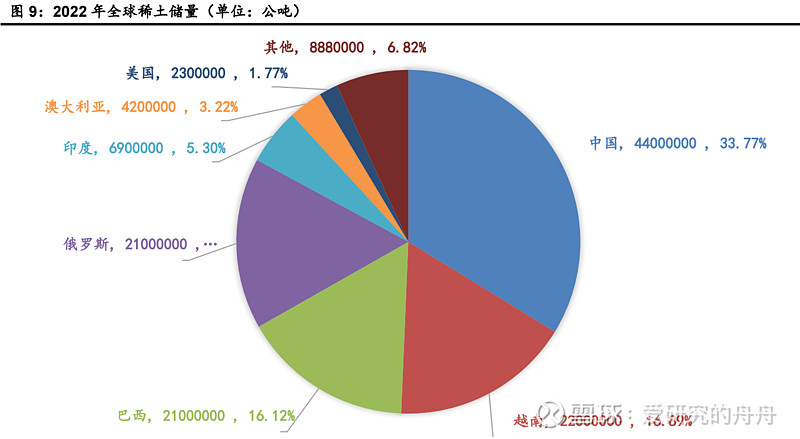

根据美国地质调查局的数据,2022年全球已探明稀土氧化物储量约为1.30亿吨,其中中国约为4400万吨,占全球总储量的33.77%,位居世界第一。其余主要储量国家包括越南、巴西、俄罗斯、印度、澳大利亚和美国。

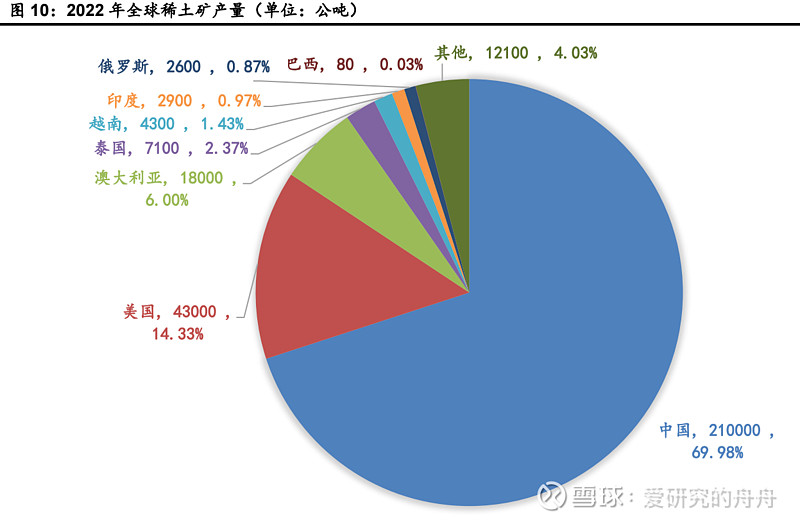

2022年全球稀土矿产量约30万吨,中国产量约21万吨,占比约69.98%,居世界首位。美国、澳大利亚、泰国和越南等国也有生产,但产量远低于中国。全球稀土产量较2021年增加了1万吨。

中国稀土资源分布在内蒙古白云鄂博、四川西部和南方七省区。白云鄂博矿床拥有超3000万吨稀土氧化物储量,是全球最大稀土资源产地;四川西的冕宁-德昌矿集区稀土氧化物总储量超500万吨,形成于新生代;南方风化壳型(离子吸附型)稀土矿床主要分布于江西、广东等地,稀土主要富集在花岗岩或火山岩风化壳中,这些矿床的稀土氧化物品位介于0.05%~0.3%之间,具有“上贫、中富、下又贫”的垂向分布特点。

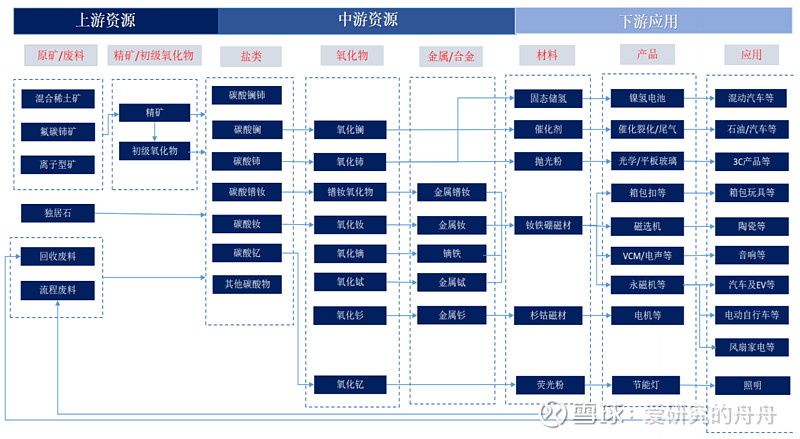

产业链

行业壁垒

1. 资源垄断:稀土元素主要集中在特定地区,少数国家控制了大部分稀土资源,如中国拥有世界上最大的稀土储量。

2. 技术难度:稀土开采和提炼是一个复杂的过程,需要高端技术和设备。稀土元素通常与其他矿物紧密结合,难以分离和提纯。

3. 环境和安全规定:稀土开采和加工会产生有害物质和放射性废料,因此受到严格的环保法规限制。满足这些环保标准需要投入大量资金和技术。

4. 市场准入门槛:稀土行业需要巨额的前期投资,包括勘探费用、建立矿山、提炼设施和相关基础设施,这对新进入者构成了巨大的经济壁垒。

5.中国采用开采指标配额制度来决定国内稀土供应量。通过实施统一规划、总量控制和综合利用政策,确立了国家主导的稀土资源供应市场机制。目前,稀土生产总量受到严格控制,无人或单位可无指标和超指标生产。

国外发展情况

为对抗中国的稀土霸权,美国等国正在加大力度发展自身的稀土供应链,如美国对MP、Lynas等公司提供资金支持,越南计划到2030年实现年处理2-6万公吨REO。然而,由于各种原因,全球海外新稀土矿未来2-3年内较难形成实物量供应。在冶炼分离产能方面,MP和Lynas发展迅速,Lynas计划在2023年底停产升级,将镨钕产能提升到1.05万吨。

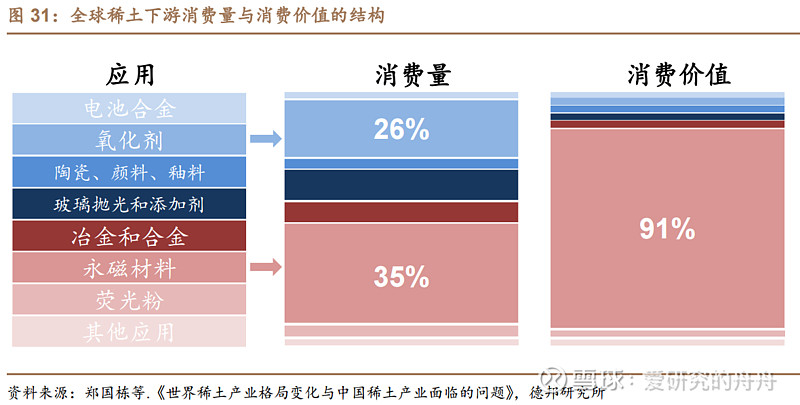

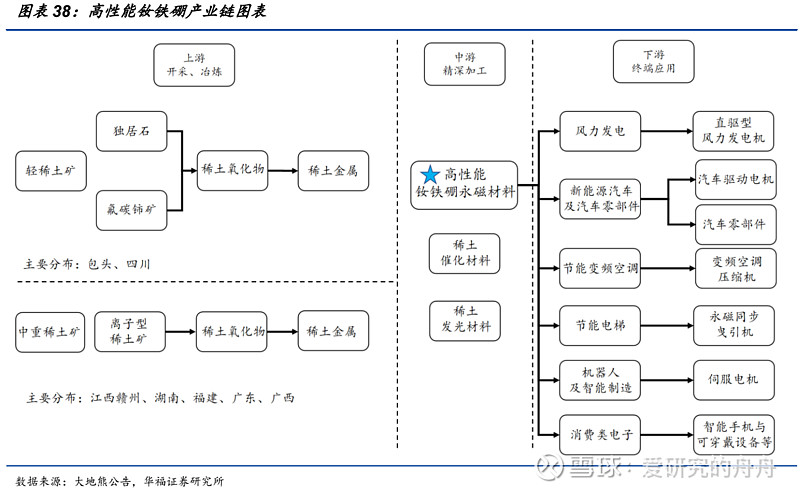

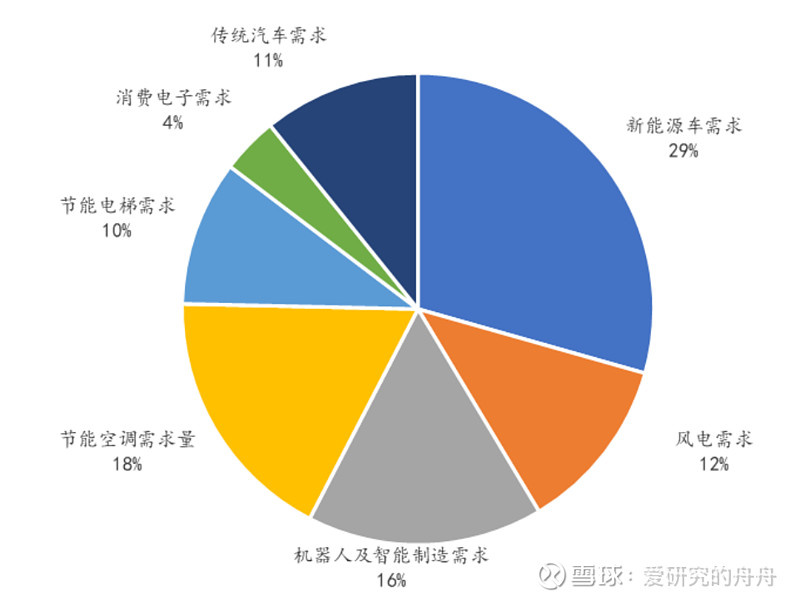

下游应用

相关公司

北方稀土:

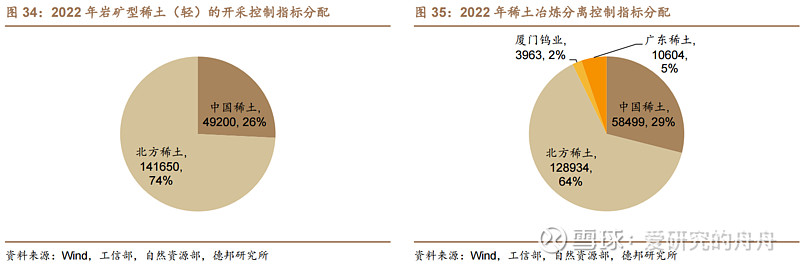

占据轻稀土开采指标高达 74%

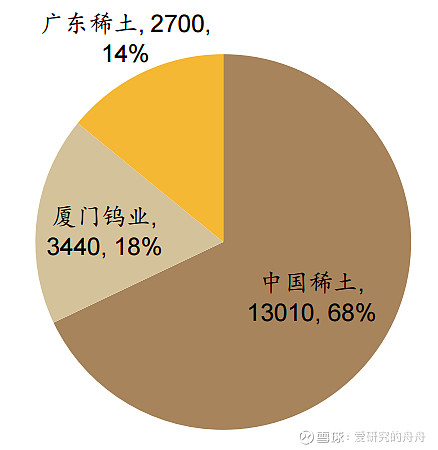

中国稀土:占据中重稀土开采指标高达 68%

广晟有色:广东稀土主体上市公司,在中重稀土领域具有突出优势

4.华宏科技:多细分龙头,稀土回用业务起量

中科三环:全球最大的钕铁硼永磁体制造商之一

正海磁材:国内高性能钕铁硼永磁材料的龙头企

8.宁波韵升:全球最大的稀土永磁材料制造商之一

风险

1.海外稀土冶炼分离能力增长超预期

中国在全球稀土产业链占据核心位置,但海外缺乏冶炼分离能力。Lynas和MP等海外公司正在扩建冶炼分离产能,若进展超出预期,可能影响中国在稀土产业的影响力。

2.下游需求低于预期

稀土市场由供应驱动转为需求驱动,当前需求主要来自新能源和节能环保领域。如果下游需求未达预期,尤其是人形机器人市场小于预期,将显著影响稀土供需平衡。

3.替代材料技术进步超预期

原材料价格波动和供应稳定性对中下游企业盈利和生产稳定性有重大影响。钓鱼岛事件后,海外加速稀土替代材料和技术研发。如果这些替代品技术进步快于预期,将削弱对稀土的需求。

4.环保问题的影响超出预期

稀土开采和冶炼分离会对环境造成影响,如赣南地区曾因环保问题停产。如果稀土行业未能妥善处理环保问题,可能导致供需关系混乱。

免责声明:仅做知识整理,内容来自公开信息。本人对这些信息的准确性和完整性不作任何保证。投资有风险,入市需谨慎。且本材料不构成任何投资意见,请谨慎选择与自身风险承受能力、投资目标等相匹配的产品及服务。