近日,在港交所上市仅六年的金嗓子突然发布公告,称将在12月15日以私有化方式退市,一石激起千层浪,公司股价应声而跌,目前市值不到20亿港元。

企知道查询显示,广西金嗓子有限责任公司(金嗓子)法人为江佩珍,该公司主要从事制造及销售润喉片及其他药品及食品。在属于自己的黄金时代,金嗓子曾斥巨资到央视打广告,还请来国际球星罗纳尔多“代言”,靠一款产品火爆大江南北,如今折戟港股、创始人成“老赖”,我们深扒了金嗓子近年来的财报和公开资料,总结出这个国民品牌的三大败笔,希望能给大家一些启示:

①多元化尝试屡屡失败,单一产品打天下

金嗓子集团的前身是柳州一家糖果厂,90年代初,已成为厂长的江佩珍为了挽救濒临破产的厂子,前往上海华东师范大学购买科研专利,无偿获得王耀发教授赠与的一款慢性咽炎治疗配方,江佩珍转身自筹资金成立了广西金嗓子制药厂,将糖和中药配方结合,主打护咽的金嗓子喉片问世。

之后,在多轮广告营销轰炸下,金嗓子喉片在2014年占据25.8%的市场份额,成为行业第一名,2015年公司乘胜在港股上市。但从此以后金嗓子的多元化尝试屡屡受挫,新产品落地无声,在2020年财报中,金嗓子喉宝和金嗓子喉片两款主打产品撑起了总销售额的89%,其他产品的销售额仅占到所有收益的1.3%。

润喉糖行业市场空间本就不大,天花板触手可及,在西瓜霜含片、川贝枇杷膏等同类产品冲击下,金嗓子喉片年销量一路下滑,从2016年的1.24亿盒降到2020年的0.91亿盒,为了维持营收水平,产品数次提价,配方却丝毫没有改进,一直在啃老本。

②重营销轻研发,品牌老化

为了打响金嗓子的名声,江佩珍早在1995年就豪掷500万到央视打广告,彼时工厂才刚开始盈利,次年营收破亿,尝到甜头的江佩珍在营销上一路狂奔。2012年以来,金嗓子每年的销售费用更是不低于2亿元,占总支出的40%以上,但投入在产品研发方面的费用却捉襟见肘。药企想要维持市场竞争力,必须长期在研发上投入重金,A股多家药企今年上半年研发投入占营收比重超10%,其中苑东生物、艾德生物研发投入总额占营收比重分别为18.91%、17.09%,都超过了15%。而同为上市药企的金嗓子,连续多年研发成本占总营收比不到0.5%:

2016年研发成本为172万元,约为销售成本的1/120,占营收0.22%;

2017年研发成本为209万元,约为销售成本的1/90,占营收0.33%;

2018年研发成本为219万元,约为销售成本的1/80,占营收0.32%;

2019年研发成本为289万元,约为销售成本的1/70,占营收0.36%;

2020年研发成本为279万元,约为销售成本的1/60,占营收0.43%;

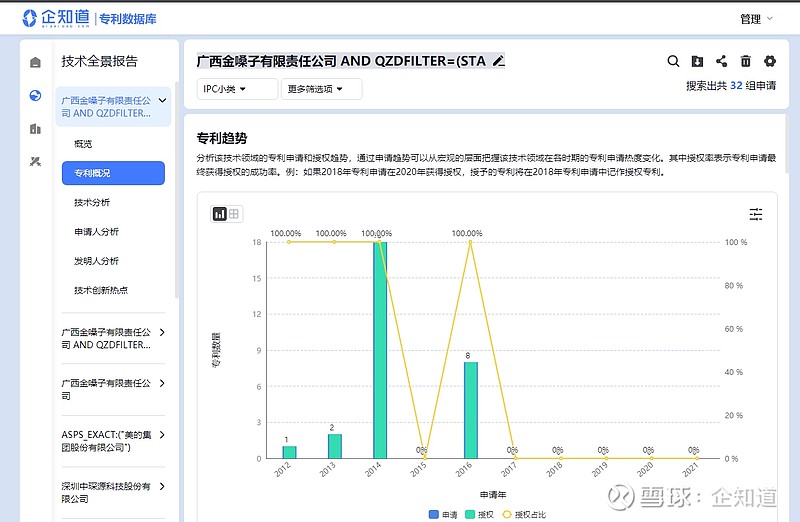

企知道查询显示,广西金嗓子有限责任公司共申请94项专利,目前在有效期内的只剩下34项, 其中绝大部分为外观专利,申请时间基本集中在上市前,进一步说明了金嗓子在技术研发和产品创新方面乏善可陈。

同在广西,西瓜霜含片背后企业桂林三金药业股份有限公司目前有效专利量150件,其中一半以上为发明专利,近年来获得各项政策支持近千万,两家做对比,高下立现。另外,针对更追求潮流个性的年轻消费群体,大白兔、回力鞋之类老品牌通过跨界营销重焕生机,金嗓子因缺乏新的广告创意,近年来再没有出过圈,被湮没在时代大潮中,逐渐被受众遗忘。

③屡陷信誉危机,“老赖”形象驱之不散

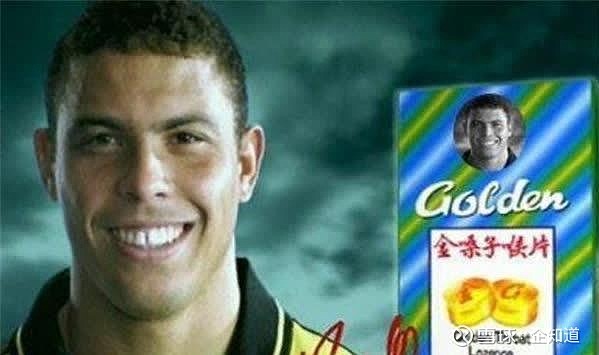

在2003年左右,一支“罗纳尔多代言金嗓子喉片”的电视广告让金嗓子一举跻身全国咽喉类非处方药销量前三,并打开国际市场,而据媒体报道,其实这支广告是通过套路“骗”来的,罗纳尔多一度准备以侵犯肖像权为由起诉金嗓子,让金嗓子陷入侵权纠纷。

2016年,金嗓子为宣传新产品“金嗓子草本植物饮料”,在两档娱乐节目中投放总额8000万元的广告,后来因不认可节目收视率,拒绝支付剩余的5000多万元广告费,被告上法庭。几番争执后,2019年金嗓子因“有履行能力而拒不履行生效法律文书确定义务”被申请人向法院申请强制执行,实控人江佩珍也因此成为老赖,被法院列为“限制消费人员”。目前,江佩珍的“限高令”已经撤销,但金嗓子的广告老赖形象已深入人心,难以抹掉。

商业是残酷的,市场留给金嗓子的时间恐怕不多了,上述这三大问题,所有企业管理者都应该保持警惕。

企业在经营过程中,如何快一步了解行业动向?如何及时监控竞争对手动态?如何做未来发展布局?在什么时机搞多元化最稳妥?遇到技术瓶颈如何突破?企知道基于10年线下企业服务经验,积累了丰富的专家资源和创新资源,能够帮助企业在知识产权布局、产业政策咨询与申报、品牌升级、产学研对接等多维度少走弯路,高效赋能企业创新,如果您有需求,欢迎在线咨询。