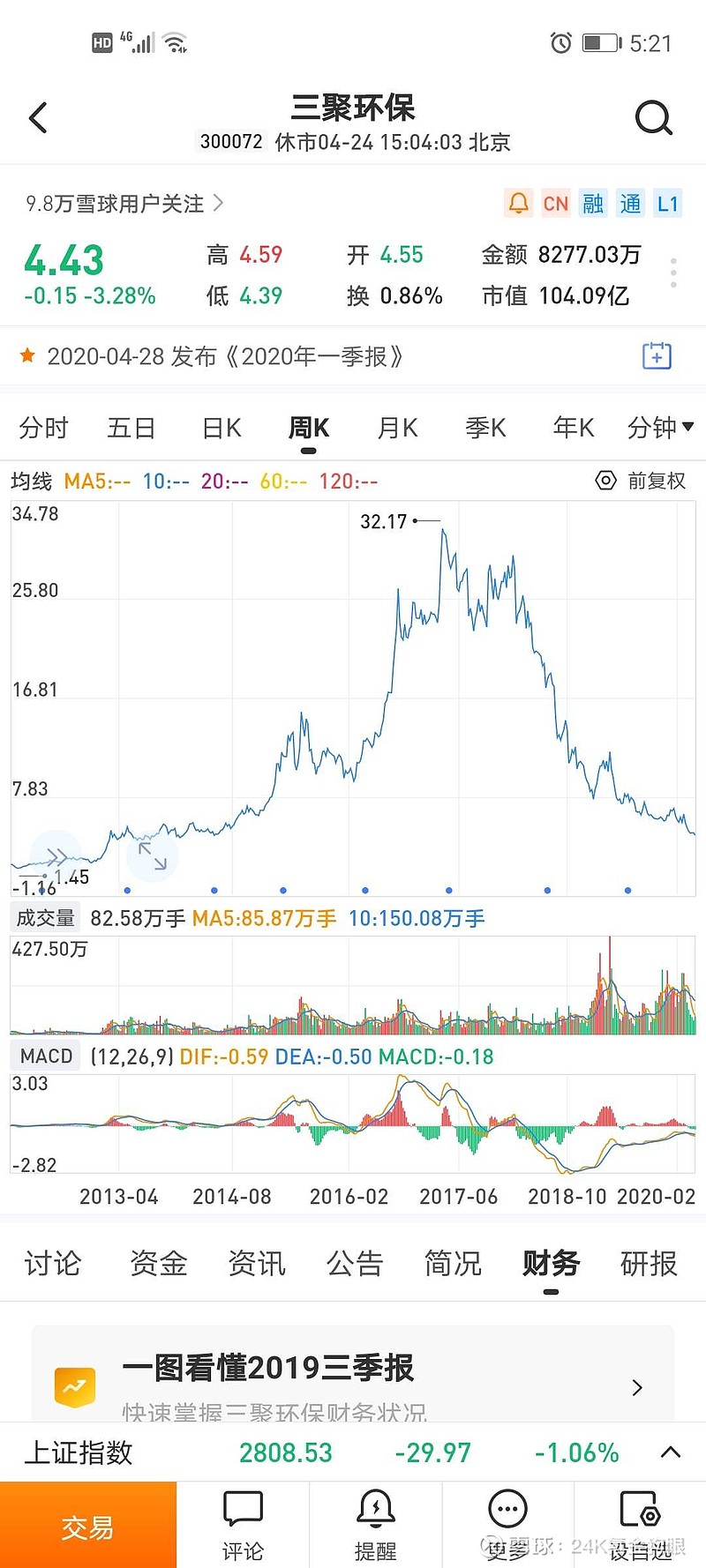

来看这张图,不看17年之后,单看17年之前。 股价从底部一路飙升到32元,乍一看,这种大单边的走势和茅台,海天味业,长春高新,片仔癀也有得一拼。

利润表的各项数据也连续几年保持高增长,可以迷惑很多人。当时明星股和大白马这些称谓甚嚣尘上,足以迷惑很多人,包括所谓的“股神”王亚伟。

但被众多投资者忽视的,是三聚环保的自由现金流越来越差。当时七百亿市值的公司,货币资金却不足市值的十分之一,并从17年开始大幅减少。随之而来的是应收账款的大幅上升,短期有息贷款也越来越高。

这些方面和我上面说的几个好股,完全相反。好的公司是真实的钱越来越多,而三聚赚的全是纸面财富。营收利润双增长,现金却不见长,债务反而越滚越大。

即使不去杠杆,三聚环保的融资压力也会加大。去杠杆只是加快地揭穿了皇帝的新衣,加快了他的价值调整,现今的股价已经印证了这一切。

提过去是为了未来择股的时候,能规避类似的公司。企业转型一般都没什么好下场,转型成功的如中国国旅,剔除旅游业务专注做免税店。包括现在搞转型的中国平安,他们有一个共同点,就是转型发生在公司最强盛的时候。

而三聚环保的转型,是发生在企业最虚弱的时候,若不是国资入场,他早就破产了,这是转型的大忌。当然了,三聚环保无从选择,可投资者可以选择规避。

回顾过去,是为了今后避免踩同样的雷。那现在要讨论的是三聚环保“最坏的时候到底过去了没有”?

由于业绩的不确定性,PEG无从谈起,只能参照卓越新能给20倍PE。以现在的市值,今年至少要赚5.2亿才能支撑得住。1季度已经亏损大约八千万,也就是说接下来的三个季度,必须赚6亿,否则股价还是高估。三聚环保今年能不能赚6亿,就只能交给时间了。至于后年的事情,就暂不分析。