a) 收入指标

2018 年威立雅实现营业收入 259.11 亿元。从纵向来看,威立雅近 10 年的收入增长率不足 5%,2009-2012 年因公司的资产剥离计划导致收入有所下滑,近年来情况在不断改善,收入有望回升。

图 7-1:威立雅营业收入及增长情况

资料来源:公司年报,单位:亿欧元

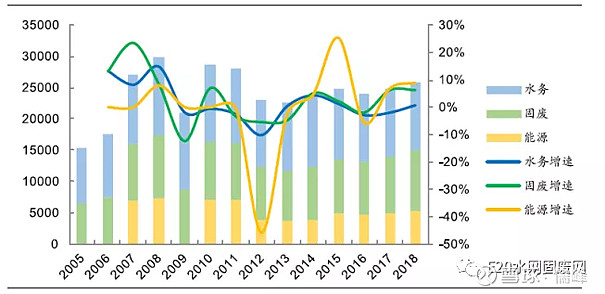

从横向来看,威立雅的主营业务分为三大板块:水务、废弃物和能源。2018年水务板块占比 42%(108.94 亿欧元),固废占比 37%(95.99 亿欧元),能源占比21%(54.18 亿欧元)。水务板块在主营业务收入中仍然占据核心地位。但是从增长速度来看,近年来固废和能源的增速高于水务板块。这主要是因为水务市场特别是欧洲水务市场已非常成熟,市政污水的增长空间在逐渐减小。而随着经济的发展以及更加严格的废物管理政策的出台,固废市场扩大。

图 7-2:威立雅各业务板块营业收入及增长情况

资料来源:Bloomberg,左轴:百万欧元

图 7-3:威立雅 2018 年各业务板块收入分布

资料来源:公司年报

b) 资产规模

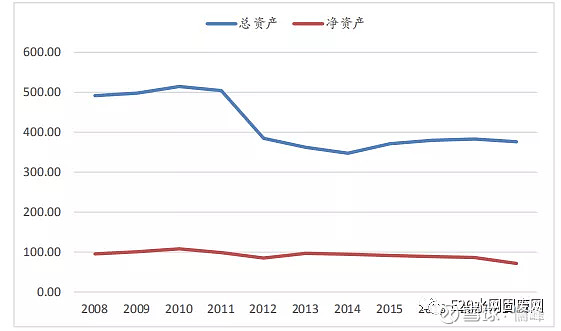

威立雅整体总资产呈现下行趋势,特别是从 2011 年到 2014 年,总资产呈现较大幅度的缩水,这主要是公司在这期间的战略调整(60 亿欧元的资产剥离计划),陆续剥离了非核心产业。而净资产相对平稳,基本维持在 100 亿欧元的水平。

图7-4:威立雅资产变动趋势图

资料来源:公司年报,单位:亿欧元

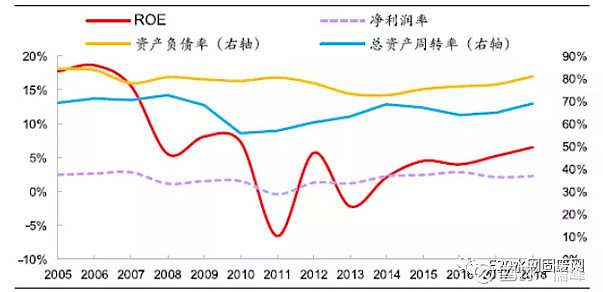

c) 杜邦分析

威立雅最近 10 年的平均资产负债率接近 80%,资产周转率约为 65%,净利润率约为 1.7%。受金融危机和公司自身业务转型的影响,威立雅 ROE 水平在 2006-2013年呈波动下滑趋势。随着威立雅近年来对成本的有效控制使得净利润率稳中有升,同时资产周转率也有所好转,ROE 水平保持回升态势。

图 7-5:威立雅杜邦分析

资料来源:Bloomberg

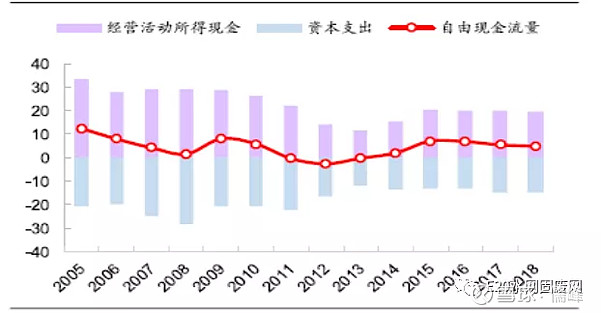

d) 现金流情况

威立雅的现金流情况较为稳定。经营现金流大于投资现金流。这保障了未来发展有充足的现金流。

图 7-6:威立雅现金流情况

资料来源:Bloomberg,单位:亿欧元

e) 市场情况分析

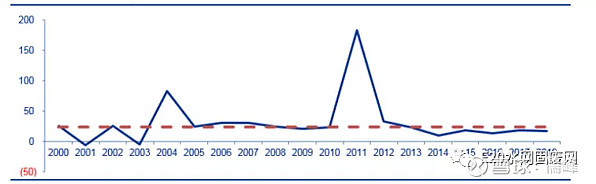

受到低 ROE(5%左右),以及 2010-2015 年营业收入波动的影响(威立雅 2011-13年营业收入增速连续三年为负),威立雅的股价走势不尽如人意(参加图 7-14)。尽管净利润增速只有不足 5%,但公司在上市的十年内 PE 持续高于 24 倍。

图7-7:威立雅 PE 情况

资料来源:bloomberg,申万宏源研究