研究要点:

1.上下游产业链概况

2.各环节经营现状

3.上下游强弱关系

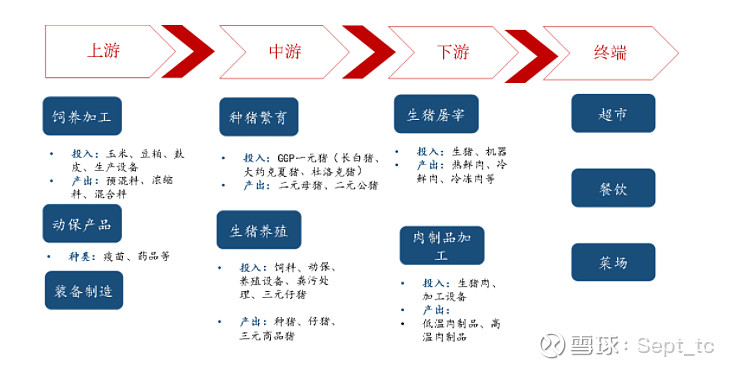

一、上下游产业链概况

生猪产业链以生猪养殖业为中心,涉及饲料加工、兽药疫苗、屠宰、食品加工、零售、餐饮等诸多行业。目前来看,生猪已经形成了一条完整的产业链结构。

上游主要是为养殖活动提供服务和原材料的企业,包括各类设备厂商,兽医兽药企业以及饲料原料企业。

中游主要是育种企业和养殖企业。

下游主要为屠宰和加工企业,屠宰企业将生猪转化为猪肉、杂碎等制品,加工企业则将猪肉加工成各类食品制品。

二、各环节经营现状

1.产业链上游:饲料、疫苗

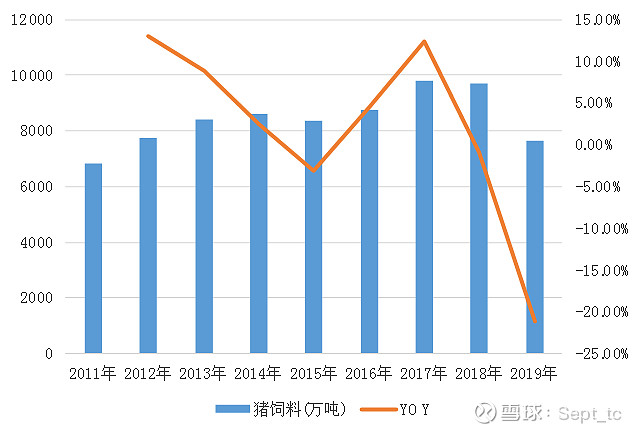

我国饲料产业规模大,稳居世界第一。国内饲料工业起始于上世纪70年代。2011年,我国饲料产量超越美国跃居世界第一。目前,我国饲料产量稳居世界第一梯队,约占全球饲料总产量的17%。2018年,全国饲料总产量达到2.28亿吨,同比增长2.79%。2019年全国饲料产量超千万吨省份9个,比上年减少2个,按产量排序分别为山东、广东、广西、辽宁、江苏、河北、湖北、四川、湖南。

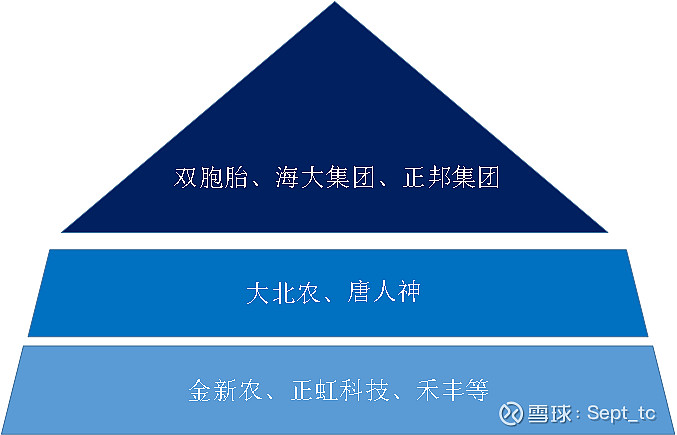

饲料行业属于充分竞争行业,经历了三十年的快速发展,我国饲料行业逐步进入了产业化、规模化、集团化的发展阶段,行业兼并整合的速度加快,大批规模小、实力薄弱、技术落后的饲料企业被市场淘汰,饲料企业数量逐年减少,从龙头公司的产量占比来看,产量处于前三的公司为新希望、海大集团和双胞胎集团,CR3产量占比约为16.6%。但德国、日本等国家饲料行业的CR3都达到了30%,因此中国的饲料产业龙头集中度仍有较大的提升空间。

2019年中国主要饲料公司产量(万吨)

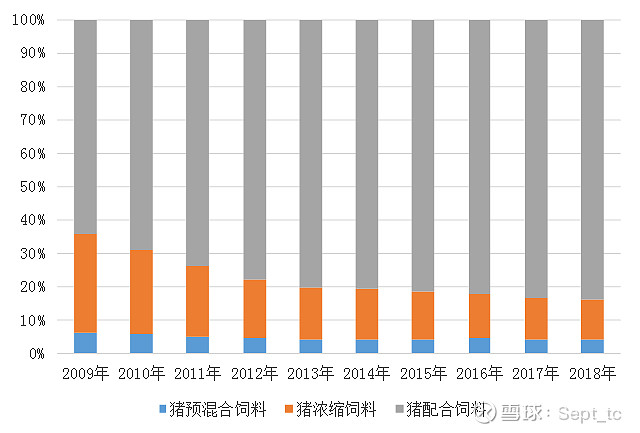

饲料产品的细分情况来看,目前猪饲料、蛋禽饲料以及肉禽饲料是主要的细分产品。根据中国饲料工业协会数据显示,2018年,按产量分,猪饲料产品产量占比达42.7%;蛋禽饲料产品产量占比达13.10%;肉禽饲料产品产量占比达28.6%;水产饲料产品产量占比达9.7%;反刍饲料产品产量占比达4.40%。生猪饲料构成结构中,猪配合饲料的份额越来越大,预混合和浓缩饲料的份额则呈现逐渐下降的趋势。以2018年为例,猪配合饲料占比为83.92%,猪浓缩饲料占比为11.89%,猪预混合饲料占比为4.19%。

猪饲料行业生产企业较多,正大集团、新希望为猪饲料行业全国性品牌的代表,而细分行业优势企业则包括大北农、双胞胎、金新农等企业。大北农在猪用预混料占据市场份额第一位;双胞胎则是乳猪料行业第一品牌,以江西市场为核心并开始辐射全国。

2011-2019年猪饲料产量

2009-2018年生猪各饲料品种占比

猪疫苗行业,猪疫苗行业主要为下游生猪养殖行业提供疫苗产品。自从2019 年 1 月以后,中国政府仅对 O 型口蹄疫进行强制免疫,其他类型的猪疾病疫苗由生猪养殖场自愿采购。猪疫苗行业的主要企业有中牧股份、生物股份、瑞普生物、海利生物等。

2.产业链中游:生猪育种与养殖

国内生猪良种繁育体系尚未成熟,所以中国核心种群的性状维持仍依赖于不定期的外国种猪进口。目前国内有多家种猪有限公司从事种猪繁育工作,国内种猪场会向国外原种场进口其生产的祖代种猪,通过同品种纯繁扩充祖代产能,并通过纯种母猪和公猪杂交生产父母代二元种猪,在国内种猪市场销售,成为国内养殖户补栏的后备军。目前国内有98家国家生猪核心育种场。从区域分布看,大部分集中在华中华东地区:华东地区(34.69%),华中地区(20.41%),华南地区(18.37%),西南地区(11.22%),华北地区(11.22%),西北地区(3.06%)、东北地区(1.02%)。广东、山东、湖北、湖南和四川是核心育种场数量最多的五个省份。

国内生猪养殖业规模十分庞大,但市场格局较为分散,以散户养殖、规模化养殖和集团化养殖三种模式并存,头部企业市占率较低,其中2019年我国生猪行业出栏量前十企业为温氏、牧原、正邦、新希望、正大、天邦、双胞胎、中粮、大北农、杨翔,前五大生猪养殖企业出栏量占比仅为7.5%。第一名的温氏股份年出栏量1852万头,市占率仅为3.2%,出栏量第二的牧原股份市占率也仅2%。随着环保监管加强、非洲猪瘟以及外出务工机会成本增加等因素的影响,大量散养户退出市场,国内生猪养殖规模化的程度明显提升。

1、小散户养殖。年出栏500头以下,多为农村家庭养殖。正常年份时,这种养殖形式虽然单体养殖量小,但整体数量多,在全国整体生猪出栏量中占较大比重。在市场行情较好或较差的情况下,这种养殖模式的进出相对灵活,对生猪市场行情周期性波动影响较大。

2、规模化的养殖场。小规模养殖场出栏是500至1000;中等规模母猪存栏300~1000头,年生猪出栏几千至上万头。这类养殖场有一定的基础设施建设和生产经营计划,在市场行情波动情况下生产相对稳定。

3、集团化养殖。国内以温氏、牧原、新希望等上市企业为首的大型养殖集团,年出栏在百万、千万头以上。这些企业资本实力雄厚,非洲猪瘟爆发以来,凭借在管理、技术、资金、种源、防疫等方面优势大力扩张。扩张的方式有两种,一种是以温氏为典型的,扩大以“公司+农户”形式的养殖规模;一种是以牧原为典型的,圈地建厂,扩大自身养殖规模。

3.产业链下游:生猪屠宰

我国生猪屠宰行业产能严重过剩,2018年产能利用率仅为30%~35%,落后产能占比较高,整体来看,行业内实现全机械化的定点屠宰企业数量占比仅为10%左右,手工屠宰占比高达70%。

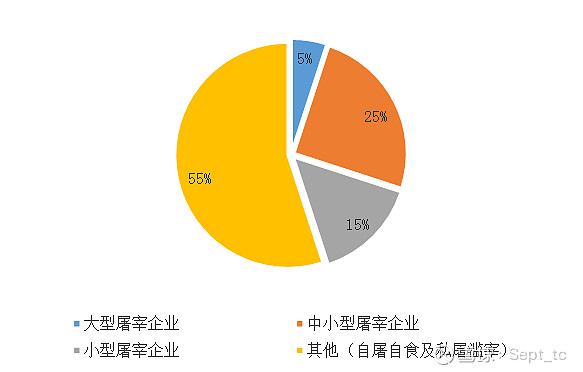

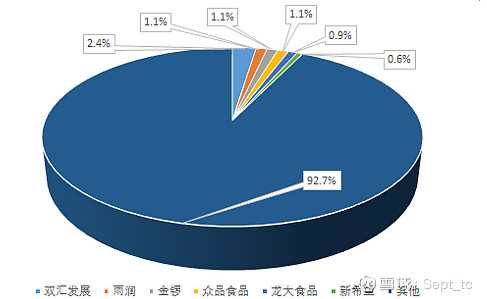

我国屠宰行业竞争格局高度分散,整合升级空间巨大。大型屠宰企业(CR5)占比仅为5%,屠宰龙头双汇为例,市占率仅2.4%;规模以上定点屠宰市占率30%,仍有55%以上的市场被私屠滥宰所占据。龙头企业有双汇发展、雨润、金罗、众品食品、龙大食品、新希望等。

不同规模的屠宰企业比例:

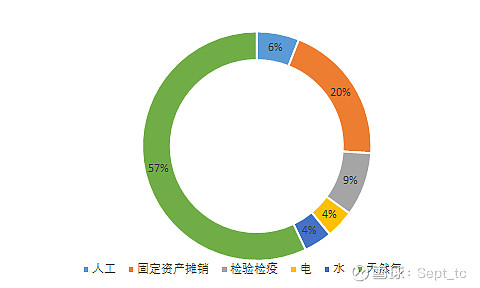

生猪屠宰成本主要包括固定成本和可变成本,其中固定成本包括设备及厂房折旧,约占总成本的20%,可变成本包括人工成本、检验检疫费用、水、电、天然气等,约占市场的80%,其中大型企业凭借先进的屠宰设备,可最大限度摊薄单头屠宰费用。

2019年我国屠宰行业占有率:

生猪经过屠宰环节成为猪肉进入最终的消费环节。目前国内猪肉消费主要有热鲜猪肉、冷鲜肉和冷冻肉。从市场份额来看,热鲜猪肉约占我国市场的70%,主要在农贸市场进行销售;冷冻肉约占我国猪肉市场的20%,价格相对较低;冷鲜肉为严格检疫合格的畜禽经过科学工艺屠宰后,置于零下18摄氏度的环境下1-2小时,后转入0-4摄氏度的环境中脱酸16-24小时,并在后续加工、流通和零售过程中始终保持在该温度范围内的畜禽肉,目前冷鲜肉约占我国猪肉市场的10%左右,主要在农贸市场、加盟店和商超里进行售卖。

三、上下游强弱关系

以2020年年报为参考,截取相关业务的营收与毛利率数据:

上游饲料:

海大集团539.56亿、10.32%

新希望516.45亿、7.2%

大北农169.13亿,15.76%

唐人神153.48亿、7.1%

正邦科技136.5亿、9.8%

上游动物疫苗:

生物股份15.18亿、62.95%

中牧股份14.33亿、52.67%

瑞普生物11.24亿、64.08%

金河生物2.68亿、67.38%

中游养殖:

牧原股份551.05亿、62.09%

温氏股份463.43亿、30.58%

正邦科技348.34亿、27.42%

新希望247.77亿、23.13%

天邦股份80.26亿、53.08%

下游屠宰:

双汇发展482.67亿、7.17%

龙大肉食167.88亿、5.5%

顺鑫农业42.09亿、2.7%

下游肉制品:

双汇发展280.98亿、30.54%

龙大肉食11.47亿、23.58%

上海梅林64.6亿、13.28%

结论:结合上下游的营收、毛利率、资产负债表整理来看盈利的优劣性,养殖 > 饲料 > 肉制品 > 动物疫苗 > 屠宰