动笔前,仅上映四天的动画电影《哪吒之魔童降世》,票房已破9.13亿。很多人说,预计20亿,要超《大圣归来》,将会打开一个新的动画影史纪录。

而事实上,动画电影虽打开了纪录,但整个中国电影市场,却在今年迎来了一个9年未有之下滑。

今年上半年,中国电影票房311.7亿元,相比于去年同期的320 亿元,缩水近9亿元,下降了2.7%。

虽降幅不算明显,但这是中国电影市场自2011年以来,首次票房负增长。

另外一个更重要信息是,总观影人次8.08亿次,较去年同期的9.01亿次,少了大约1亿次。

换句话说,今年上半年,少了1亿次人们走进电影院这个再也正常不过的日常消费行为。

是票价太贵让大家看不起电影了?还是没有好电影能让大家看了?抑或是“技术原因”让大家看不到电影了?

这一个月以来,对于中国电影票房的意外下滑众说纷纭。

而这其中尤为引人注意的是,一方面,相对其他在今年来下滑的行业,电影行业的下滑,则是充斥着大量理性与感性、人力与非人力、常识与常识之外的二元化因素。

另一方面,近9年来,中国的真人电影与动画电影俨然走在了截然不同的两条道路上:一个穷且益坚,仍有部分人保持着对电影的初心。一个利益熏心,大部分人走上了抢滩登陆式的营销与资本的游戏。

很多人认为,经济不行的时候,电影会行。但在今年的验证中,经济不行的时候,电影一样不行。

在这样的背景下,中国电影终于用数据让市场看到了一次颠扑不破的真理:即电影行业的本身,仍是一个靠内容驱动的行业。

所以某种程度上说,《哪吒》救不了中国电影。

在它今天如此喜人的情势之下,中国的电影行业,犹有一探到底的必要。

好像中国电影圈绝对的江湖大哥韩三平常爱讲的四个10块钱理论:

“原来我们有第一个10块钱,是解决温饱问题。等到现在中国有第四个10块钱了,我们可以用这第四个10块钱去买电影票了。”

那么现在有了前者,为什么大家却突然不买电影票了?

一、“从2012年至今,几乎没有增长”

先说理性端。

上个月,在上海国际电影节展会上,加长票纸推广业务员,意外成了最得意的人。

因为相对普通票纸,多了一个广告位的加长票纸,更切中了今天影院的痛点。

而在此前,展会上的头牌,总是影院建材商。

换句话来说,这里有个明显的趋势是:原来电影好做,所以不断买建材建影院。现在电影不好做了,怎么做创收,才是正经事。

这个趋势,同样也表现在了单荧幕产出值上。

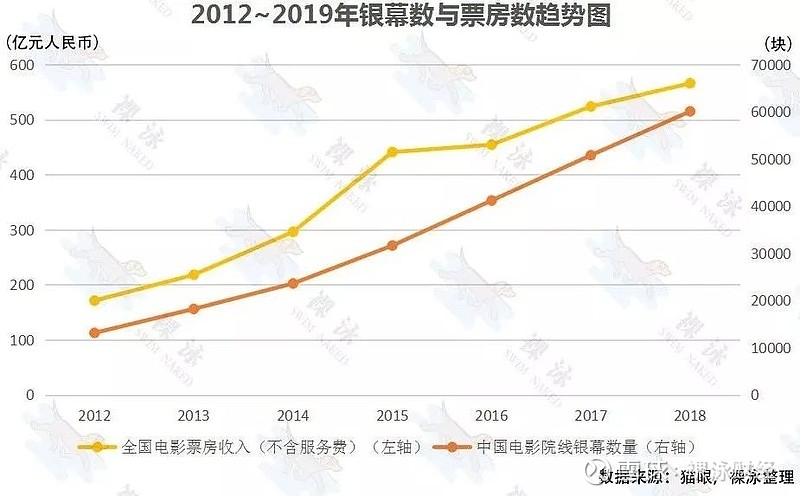

据猫眼数据,近4年来,单银幕产出连续下跌,2018 年年底更是跌破了100万元大关。

而这个数字到了今年上半年,则仅为48万元,同比18年上半年,减少了 17%。

但让人意外的是,单荧幕产出在下滑,荧幕数却还在增长。

截止2019年上半年,全国银幕总数64664 块,相比18年底新增了4585块,涨幅约为8%。

一边是票房的负增长、荧幕产出的下滑,一边却是不断扩张的影院。这让人感到迷茫。

可能原因,是习惯问题。或者说是,一招吃过鲜。

在往年众多研究机构的观点里,近年来中国电影票房的增长,一个首要因由,是受刺激于荧幕数的增加。

据国家统计局数据,2018年全国电影票房收入609.8亿元,比2012年增长1.9倍。而2018年中国电影院线拥有银幕60079块,比2012年增长3.6倍,银幕总数跃居世界第一。

但这其中会影响到数据颗粒度的关键是:增长的荧幕来自哪里?

大概自2012年起,众多影视公司与院线公司将目光放在了二三四线城市。

如院线公司这几年来不约而同的推出了“一县一院”策略,目标在中国每一个县运营至少一家电影院。

再有如2017年上市的横店影视、金逸影视,都主要倾向于二三四线城市。

其中横店影视,更是直接利用上市募集的24.86亿元,新建了220家影院,重点布局到了三、四线城市的2800个县级市。

其次,在2017年前后的影视公司并购潮中,标的多集中在了三四线城市。

据《第一财经》统计,从2015年到2018年,约有21起影院并购案例。这些并购案中,除了恒大与华人文化多布局在一、二线城市,其余投资方均主攻二三四线城市。

如2016年万达电影收购的厚品文化及赤峰北斗星共7家影城、46块银幕,分布在浙江绍兴、福建龙岩、云南玉溪、内蒙古赤峰等城市。阿里影业在2017年1月收购的南京派瑞,管理着分布在青岛、南平、桂林等城市的共计13家银河欢乐影院。大地院线在2017年3月收购的恩施州高德文化传媒有限公司,其5个影院均在恩施与武汉市江夏区。

整体的数据是,自2012年起,三四五线城市的电影市场份额逐年递增。2012-2017年,三四五线城市的占全国总票房比重连续保持了六年增长,由20%上升到31%。其增长之势,直到2018年才停滞下来。

论其背后原因,大地影院曾在2015年推出《小镇青年洞察研究白皮书》书中这样写到:

“一线城市商业地产逐步饱和,三四线城市商业地产建设逐渐升温,影院向三四五线城市急速扩张。其中三线城市仍有较大发展空间,四线城市培育期已过,市场进入发展机遇期,五线城市需进一步培育,未来将成为影市新增长点。”

所以在近年来的媒体话术中,“小镇青年”就成了中国电影的新中坚。

但这样的情况,在今年发生了改变。

今年上半年,除了一线城市观影人次有小幅上涨之外,其他线城市都有不同程度的下滑。其中,二三四线及以下城市的观影人次下滑程度分别为10.1%、10.3%、12.3%。

或者换句话来说,从2012年起至今,中国电影票房的超高速增长,完全是由新增荧幕带来的。

即原本接触不到电影院的群体,现在能接触到电影院了。

而对于那些原本就能在家门口看到电影的群体来说,他们走进电影院的次数,从2012年至今,几乎没有增长。

加之从春节档开始的高票价话题,笔者在很多研报里看到的观点是:

“由于2018年下半年以来的票补正式取消,进入2019年后,出票量一、二线城市占比持续升高,三四线城市持续下降,说明票补对三、四线城市的观众影响很大。大批因为票补培养起来的‘新观众’,迅速退场似乎并不意外。”

据猫眼数据,2019年上半年平均票价38.7元,较2018年35.5元的水平增长了超过9%,这样的票价在近7年来也处于最高。

所以很多人会觉得,票价是主要原因。甚至有人说,是票价太高,吓跑了观众。

不否认票价是原因之一,但如果把城市、荧幕、票价等原因综合起来,这就是一个有效需求的问题。

笔者前两天看到《中国的人口和城市》的作者“chenqin”说:

“是因为中国的城镇化已经停滞了,大城市已被限制增长,人口密度无法再继续上升。而发展中小城镇成为主要方向,那么人口密集的地区不会有票房增长,人口稀疏的地区不会有新增影院——收不回成本。”

也就是说,既不能锦上添花,又不能雪中送炭,中国电影票房的增长,也就停滞了。

二、“影视公司当如媒体,该招个总编辑了”

再说感性端。

这个月,中国上市影视公司半年报相继出炉,9家亏损5家腰斩。不一一具表,只说其中最瞩目的,“中国电影第一股”华谊兄弟。

前几天,曾花了4亿多买下梵高一幅画的王中军,为了4000万,把自己“吃饭”的设备给抵押了。

7月4日,华谊兄弟公告称,为实际经营需要,华谊兄弟拟以旗下全资子公司拥有的下属4家影院的放映设备及附属设备、设施与河北省金融租赁有限公司开展售后回租融资租赁业务,融资金额为人民币4000万元,租赁期限为24个月。

公司实际控制人王中军、王中磊夫妇为此次交易提供连带担保。

一位电影业内人士指出:

“将旗下固定资产拿出来通过融资租赁的形式融资,是一个不错的办法,但在业内真的不多见。”

换句话说,华谊兄弟真的很需要钱。

回看华谊财报。2018年,公司亏损近11亿。2019年一季度,营收同比下降58%。这一个月以来,媒体均表示,华谊是遇上了债务危机。据其公开数据,2019年上半年公司流动负债超过72亿,一年到期的非流动性负债达36.47亿。

高负债之下,华谊曾向多家银行申请授信。

今年1月,为了偿还2只即将到期29亿债券,向阿里影业附属公司借了7个亿,才最终把钱还上。而作为借款条件,华谊承诺5年内即将上映的10部电影,优先合作权给到阿里影业。

而从上个月开始,王中军、王中磊兄弟频繁进行股权质押。截止今天,已累计质押5.7亿股,占91%股权。

让人感叹,昔日的中国电影第一股,如今要拼了。

而究其原因,很多人可能会想到去年崔永元的爆料事件。那对王中军来说,今年的暑期档就是他的翻身仗了。

谁料,上个月热议的年度巨制《八佰》,以及由《伟大的愿望》改名而来的《小小的愿望》,均被撤档。

站在公司角度,管虎导演的《八佰》是华谊今年的重头戏。因为在很早之前,该电影就被选为了上海电影节的开幕电影,不可不谓万众瞩目。

谁料,6月25日因“技术原因”宣布撤档。

难怪有从业者会说,“这电影技术,是越来越难掌握了”。

值得玩味的是,2017年的时候,管虎在德国接受媒体采访时曾说:

“监管越来越松了,审查没有锅。不过审,那是自己的原因。”

所以今天中国电影下滑的原因,或许不出在审查上,而是出在编制问题上:

即影视公司当如传媒公司一样,需要招一个总编辑了。

三、“没有电影可看”

最后说中国电影的本身。

事实上,无论是理性的原因还是感性的原因,作为电影的本身,不止华谊的电影,河南电影电视集团的《少年的你》被撤档,寰宇娱乐的《扫毒2》、猫眼影业的《银河补习班》、星皓影业的《小Q》都遭遇了不同程度的调档。甚至某些电影龙标都有了,结果还是没能如期上映。

更甚在既往惯例的国产保护月里,几乎都是进口电影,而没有国产电影可看。

这是不争的事实,也是史无前例。

换句话说,没有电影可看了。

但如果把这话做准确而严谨的处理,一个更为关键的发现是:没有真人电影可看了,没有好的真人电影可看了。

这与今天在电影院里看到的《哪吒》、今年年初看到的《白蛇》、两年前看到的《大护法》、三年前看到的《大圣归来》形成了旗帜鲜明的对比。

这种对比不只来自影片的质量,更来自一个电影从业者的不思进取与不忘初心。

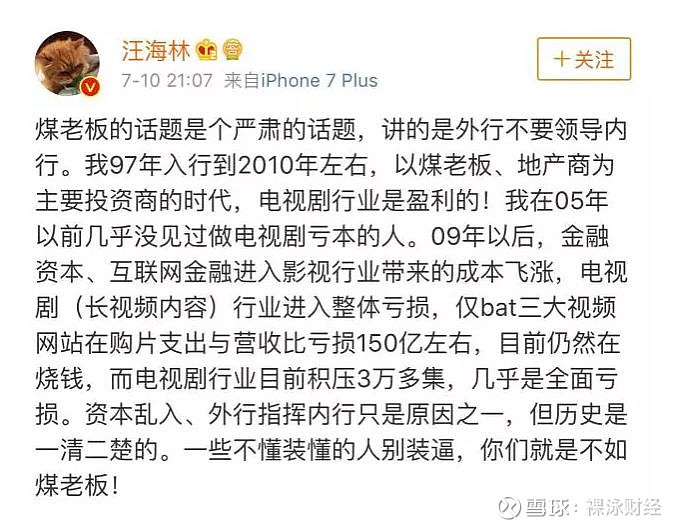

去年7月,编剧汪海林发微博称“怀念煤老板投资影视的日子”。事实上,在汪海林话里话外的背后,正是中国的影视行业所经历的三个投资商阶段:

1. “安全生产”的煤老板投资阶段

2. “热爱管理”的房地产商投资阶段

3. “天价片酬”、“天价IP”、“上市融资”、“粉丝经济”的互联网资本新阶段

网上有人曾开玩笑说,我国虚拟经济的泡沫,如炒房、买数据、假数据、收视率造假等,都是浙江人开始干起来的,浙江财团是主力军。而到了今天互联网资本进来以后,也是这样。

好像在多年以前,电视剧是北京人拍、广东人拍,广告商按照收视率进行结算。这样的规则下,使得电视剧的投资人格外重视收视率,继而希望创作者狗血一些,想尽办法以收视率为原则去创作。

而当浙江人,或者说是互联网资本进来以后,整件事情就开始简单化了。收视率既然如此重要,那就买假的收视率。

受P2P大力支持的影视剧们

虽然有些地域黑,但实际上在影视行业有一些大的变化的时候,浙江人的确担任了重要的角色。

2009年,创业板开市。作为影视行业内第一个享受到资本市场红利的,一个是电影的华谊兄弟,一个就是电视剧的华策。

若去查看他们的投资人,会发现都是浙江人,而且华策就是浙江企业,具有浓厚的浙江财富投资人进入的一个标志。

而浙江互联网财富的代表是谁?

某种程度上,近年来演员片酬的上涨,与大批影视公司上市不无关系。

上市公司一方面有大量资金,他们碾压式的把小公司打败或收编。这与在上一个“地产商投资时代”,在上文中谈到的,用商业地产的思路不断收购三四线城市院线的做法,如出一辙。

收编后即垄断资源,签很多导演、演员,把部分热门题材占据,更重要的,是把平台占据形成某种合作。

当形成这些关系后,作为上市公司而言,首要的,就是财务报表上的数据。但这些数据,又不可能靠真正的电影来获得。

为什么?

因为影视行业是一个充满不确定性的行业,亦即,哪怕你用最大牌的导演、最大咖的演员,也永远不能保证票房的成功。

而站在公司角度,这就是一个风险较大的业务。

在笔者之前的报道里,我问武汉某动漫公司的创始人(也是这次《哪吒》的联合制作公司),如何抵御这种不确定性?他告诉我,他的方式是工业化。

但终究姜还是老的辣,聪明的上市公司则想出了更高明更能一招解决问题的方案:提升演员的片酬。

逻辑是,所有上市公司都签了大批演员,他们自己是制作公司同时又是经纪公司,自己给自己的演员开价。而这个价钱,又是由股民买单。

比如一个演员原来100万,有了这样的机制后,他可以开到500万,钱由股民掏。同时演员的费用一增加,经济收入就打到自己的公司。收入上,或者说是报表上就能显现。而报表好看了,股价又可以涨了。

在这种情况下,就形成了一个不惧风险、高片酬、大家都赚钱的皆大欢喜式的封闭链条。

好像汪海林曾说的:

“整个行业的问题,就是利益链条,高度捆绑在一起,没有把权利和资源分开,形成了垄断。全世界都没有这种购销机制,非常不合理,使得价格问题,包括片酬问题,成为一个巨大的黑洞。我认为是体制性的腐败,这种体制一定会滋生腐败。”

腐败暂且不论,但这个时候,还需要关注影片质量吗?

所以,《哪吒》救不了中国电影。

但像《哪吒》背后的可可豆动画、《大护法》背后的好传文化、《大圣归来》的彩条屋影业,裸泳致以最高的敬意。

对后来给过这些不忘初心的动画电影从业者提供了一定支持的光线,裸泳致以些许的敬意。

而对于那些忘记初心的、思维活络的、利益熏心的从业者,我建议你们,请笔者做总编辑。

在中国电影的历史上,作为创作者,无数人曾敢怒敢言。

第三代导演谢晋说,“中国电影不分级,我就再也不拍电影”。《八佰》被撤档后第六代导演贾樟柯说,“电影事业,不能这么搞”。而在最近,业内流传最广的文章,是“80个导演谈审查”。

那其他人呢?作为享有监督权与话语权的媒体呢?作为享有不去电影院权利的观众呢?作为享有电影这个“第七大大艺术”的制作与发行权的影视公司呢?

对于今天中国电影本身的问题,我们又做了些什么?

- End -

往期推荐

泰国:你不知道的艾滋病天堂

澳门没有中环

民营企业真的借不到钱了?

1979-1992:风口浪尖汉正街

裸泳已进驻今日头条、新浪、网易、天天快报、搜狐、九派、大鱼号、雪球、财条、百家号、知乎等,敬请关注。

在看点这里