我关注瑞普生物很多年,期间也有过一些自己的思考,但一直没建仓。直到2021年1月底才开始买入建仓,第一次清仓是2021年5月底。

清仓之后我本来写了篇总结,写完草稿之后自己也想明白了,于是意兴阑珊懒得整理,那篇总结也就一直躺在草稿箱里。

时间到2021年11月份,我开始第二次建仓,之后一直不断买入,持有到今天浮亏约15个点。

第二次建仓之后,我对瑞普的认知也有了一些新思考。我把这两年的思考记录分享出来,也是算是一个总结吧。

本文分为三部分。一:瑞普生物的营收结构和预期;二:我对瑞普生物的估值方法;三:我买入和卖出瑞普生物的依据。

我知道这里有些朋友多年来一直跟踪研究瑞普生物,望大家不吝赐教,指出我的漏洞和错误。

一、营收结构和预期

瑞普生物是一家服务于动物健康产业的高新技术企业,主要业务领域为兽用原料药、药物制剂、兽用生物制品、兽用功能性添加剂的研发、生产、销售及提供动物疫病整体防治解决方案。旗下拥有16家子公司、10个兽药生产基地、生产线83条、兽药产品批准文号500个,涉及猪、鸡、水禽、牛、羊和宠物用药品、疫苗、消毒剂、清洗剂和功能性添加剂,是中国规模最大、产品种类最全的兽药企业之一,也是国家重大动物疫病防控疫苗生产企业。

2021年营业收入20.1亿元,同比增0.3%,归母净利润4.1 亿元,同比增3.7%,扣非后归母净利润2.8 亿元,同比增加0.03%。(2022年一季度公司营收3.9亿元,同比减少30.2%,归母净利润0.7 亿元,同比减少37.9%,扣非后归母净利润0.6 亿元,同比减少39%。)

这个数据看起来似乎不理想,但这是在非瘟、新冠影响,且养殖企业全部亏损,市场需求持续减弱下行的背景下交出的业绩,个人认为已经非常好了。

这也是去年11月份,我在预期21年年报会难看但依然开始买入的原因。当然,这个买入节点其实是个错误,但是错误的原因不是对2021年业绩的预期,另有其他原因,下文我会聊到。

瑞普生物的收入主要来自两方面:一是家禽生物制品,二是家畜生物制品。预期主要是宠物经济。

1、家禽生物制品

2021年家禽业务收入13.4亿元,同比增长2.1%。

禽用疫苗收入9.1 亿元,基本与2020年持平,禽用灭活苗24.2 亿毫升同比减少8%,这个财报里面有说明,主要是系受华南生物毒株更换和华南生物一体化运营的影响,目前华南生物已完成走向正轨,后续会持续发力。

禽用药品实现收入4.3 亿元,同比增长20.3%。

公司多年来一直深耕家禽领域,始终保持行业领先地位。也正因如此,家禽这一块其实能预期的不多,公司在家禽业务方面的增长开始放缓。但是家禽是公司的基本盘,是传统领地,也是公司拓展其他领域的现金奶牛,并且负有平衡猪周期的作用。

2、家畜生物制品

2021年家畜业务收入4.2亿元,同比增长22.3%。畜用灭活疫苗销售量4276 万毫升,同比增长16.5%,药品营收2.7 亿元,同比增长46.5%,疫苗收入1.5 亿元基本持平。

家畜业务是公司近年来的大增涨板块,也是未来几年能快速放大营收的重点。

个人认为瑞普生物在家畜方面通过提升大客户份额实现销售增长的战略非常好,2021年前五大客户实现销售收入2 亿元,同比增长112.6%。

随着我国规模化养殖占比提升,养殖企业为降低成本提高效率,同时增强安全性控制风险,必然会找大型动保企业加速深度合作。

瑞普生物有完整的产品矩阵,可以为大客户打造疫病防控体系。这样会大大增强客户粘性,尤其是大集团客户。这可以为未来瑞普在家畜业务的放量打下坚实的基础。

原料药营收2.2亿元,同比下降32%。这部分主要是受到新的环保要求影响,去年龙翔药业车间停产,搬迁至新厂区,新产区的产能还没有释放出来。

今年新厂已投产,大概可以贡献原料药产值8亿至10亿元。

3、宠物经济

2021年宠物业务收入约2600万元,同比增长20.7%。

公司现有抗细菌、抗支原体、抗病毒、循环系统、消炎镇痛、抗寄生虫、手术麻醉、洗消及营养保健等9种疾病领域已拥有超过20款品类、覆盖8种剂型的宠物医药产品。

同时,已经在宠物疫苗、宠物治疗药物、宠物诊断试剂、宠物营养健康等领域前瞻性布局了产品并持续研发投入。“猫三联”、“犬四联”拿到了临床批件,公司也做好了生产储备。

看起来公司已经能为宠物提供从预防、治疗、诊断的整体解决方案。未来借助瑞派宠物医院品牌优势,大力推广宠物国产产品,实现有效的国产疫苗、药品替代。

公司持有瑞派宠物医院的股份,宠物业务这块,虽然现在对公司的贡献很小,却是公司极富想象力的一块业务,将成为公司新的增长点,未来的增长应该会非常快。

瑞派宠物的上市预期也对二级市场有极大的情绪影响。

宠物板块是对瑞普生物估值争议最大的部分,也是我在第二次买入时犯错的地方。

二、我对瑞普生物的估值方法

这部分主要分享我在给瑞普生物估值过程中所犯的错误,以及最终我认为合适的估值方式,近两年的思考让我对瑞普生物的理解和估值方式发出了巨大的变化。

2021年因为我的错误理解,按照成长股进行估值,而且对宠物业务的增长信心过大,导致估值的时候认为100亿已经是超值的价格。在市值约100亿的时候开始慢慢买入,然后再没有卖出,现在浮亏15%。当然我对瑞普生物的未来很有信心,坚定认为亏损只是暂时的。但是这个错误让我花同样的现金少买了近3成股数,实在是巨大的教训。

上文我们已经分析过了,瑞普生物当前主要是家禽业务和家畜业务,宠物在公司现有的收入里面占比非常低,只能作为公司前景预期。我估值时所犯的错误也正是这两点,没有考虑到家禽、家畜业务的周期性,把宠物的预期也算到了估值里面。

所以我收获惨痛教训之后,现在为瑞普生物估值时最重要的前提是两点:

第一点,为了更大的安全边际,我估值的时候基本是不考虑宠物收入这一块,注意,不是分析和持有公司的时候不考虑,而是在给公司估值、买入的时候为了更大的安全边际不考虑宠物这一块业务。

第二点,家禽和家畜都有强周期性,尤其是家畜。

那么,作为一家周期性企业,是不是可以采用的是席勒市盈率估值法直接进行估值呢?我们实验一下,看一下公司近十年的净利润:

2021年4.13亿,2020年3.98亿,2019年1.94亿,2018年1.19亿,2017年1.05亿,2016年1.33亿,2015年1.1亿,2014年0.269亿,2013年1.52亿,2012年1.44亿。

总计17.949亿,10年平均1.7949亿,取25至30倍市盈率,那么合理估值范围为市值45亿至53亿。

我们再看市场演绎给出的估值。在去年猪肉周期低点叠加今年股灾以及疫情等多重不利因素影响的情况下,2022年4月29日最低价格,市值也有67.3亿元。是不是差别有点大?如果按照席勒估值法能买到瑞普生物的可能性几乎为零。如果一种估值方法演绎出来的结果是几乎永远都不可能买到公司的股票以参与到市场中去,那个人认为这种估值方式对于该公司就是有问题的,或者说不适用的。

既然这个公司是周期属性,用席勒估值法却不适用。问题出在哪里呢?

个人认为问题出在周期的时间,我们看一下我国2009年至2021年的猪肉价格走势:

从上图可以看出,中国猪肉的价格周期大概是4到5年一个周期,我们取一个大概周期5年的数值为基准再算一次:

2021年4.13亿,2020年3.98亿,2019年1.94亿,2018年1.19亿,2017年1.05亿。

总计12.29亿,5年平均2.458亿,取25至30倍市盈率,那么合理估值范围为市值61亿至73亿。如果按照这个方式估值,今年4月底最低跌到了66亿市值,就是一个最好的买入时机。

如果再追问一层,是不是取任意五年的数值都可以?有兴趣的朋友可以试一下2012年至2016年的数据。友情提示,要把公司于2016年08月22日增发1534.72万股,2021年11月18日增发 6398.47万股,总计7933.19万股的增发数量考虑进去。算一下结果,然后查一下2017年之后公司股票走势。

三、我买卖瑞普生物的操作依据

这部分主要分享我买卖操作的时机依据。为什么要单独拎出来呢,因为我对瑞普生物的买卖不完全依据席勒估值法操作,还有另外一个很重要的操作依据。

这个重要的操作依据就是猪周期所处阶段,同时参考鸡周期。

下图是我2021年第一次建仓时做的,22省市历年猪肉平均价格和瑞普生物股价的走势比对图。

从这个图可以很直观的看出,瑞普生物的股价会跟随猪肉价格的涨跌而起伏,且并不完全同步正相关。如果你更仔细看就会发现,股价会跟随猪周期涨跌,但是会稍微慢一拍才呈现出来。其实这个背后隐含了猪出栏的时间和养猪场找瑞普生物订购货物,然后瑞普生物的出货量反应到报表的时间。当然,聪明的市场参与者会提前预判这个报表的成色,所以不会真等到报表出来的那天股价才反应过来。

我们假定不出现宏观调控、货币政策和突发疫情等情况。猪肉降价是因为猪肉供应太多,猪肉供应太多是因为养猪场猪太多,养猪场猪太多用的兽药就多,用的兽药多瑞普生物就生意好。猪肉供应太多价格开始下降,养猪场开始收缩,兽药需求减少,瑞普生物的生意就会变差。就这样瑞普生物的股价完整但是没有同步的和猪价完成了一个周期。

还有一个因素,市场筹码的博弈,达成一致的预判,形成走势,也需要时间。所以每次都会稍微滞后一点时间才呈现出来。

鸡肉价格运行逻辑也是一样的,不过肉鸡因为生长周期快,所以价格的周期不会那么长,对公司全年收入的影响不会那么大。

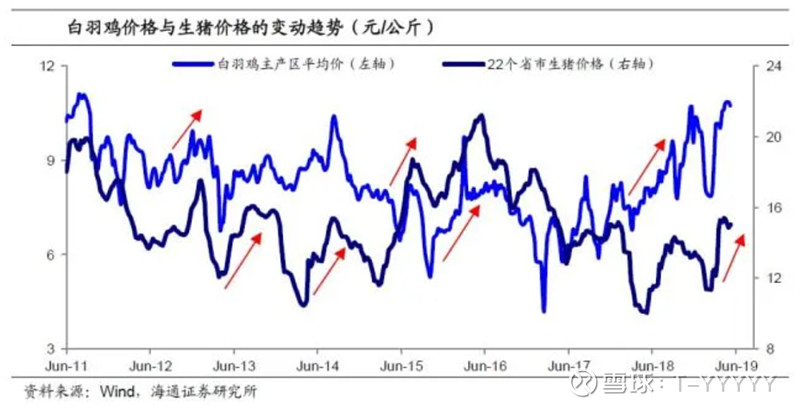

另外,还有一个点也要考虑进去,就是猪肉价格和鸡肉价格会相互影响,因为猪肉价格太贵,如果鸡肉价格便宜,很多人就会选择购买鸡肉。下图是白羽鸡价格和猪肉价格的对比。有兴趣的朋友可以拉一个白羽鸡价格和瑞普股价的周期图比对一下。

瑞普生物有兽药也有禽药,而鸡周期的时间和影响又没有猪周期的大,周期时间也没那么长,主要考虑的还是猪周期。

所以我操作瑞普生物的方法其实很简单。首先采用席勒估值法给定一个可以参与的价格范围,再参考猪周期所处阶段确定买卖时机。

假以时日,等到瑞普生物的家禽业务、家畜业务、宠物业务这三个板块形成最稳定的三角结构。瑞普生物将不再是一家周期性企业,而成为三驾马车齐头并进的国际一流生物科技公司。到那时,瑞普生物就真如李总所言,是中国的瑞普,世界的瑞普。作为一个关注瑞普生物多年的散户小股东,很期待那一天能早点到来!