市场从来不缺明星,各种热点题材,板块轮动,股市代有题材出,各领风骚一两年,有时候是一两月,甚至一两天。

像谭木匠这种近5年来每年营业收入3亿左右,似乎毫无想象力的公司,在今天还有投资价值吗?带着这个疑问我翻看了公司2009年的招股书,以及近三年的年报。

公司净资产收益率16%,毛利率:60%。用2021年的财报简单拉了一个资产负债表:

可以看出公司存货近2亿,存货量很大。同时有大量类现金资产,差不多占到总资产的一半。有息负债为0,商誉为0,经营稳健。除了存货大和不增长之外,还有其他疑问:公司很赚钱,没有其他资本来抢市场吗?公司护城河是什么?账上那么多现金,为什么不扩张?

我先从公司的产品结构和销售模式入手,看能不能找到答案。

公司收入的主要构成:

销售货品:3.31亿,占比99.93%

加 盟 费:23万,占比0.07。

各项业务产品的收入细分占比:

这里有两个很重要的点:

1、其中组合礼盒2.7亿,占比达到了83%,梳子0.5亿,占比15%。这两项加一起占到了98%。其他项目对收入影响几乎可以忽略。

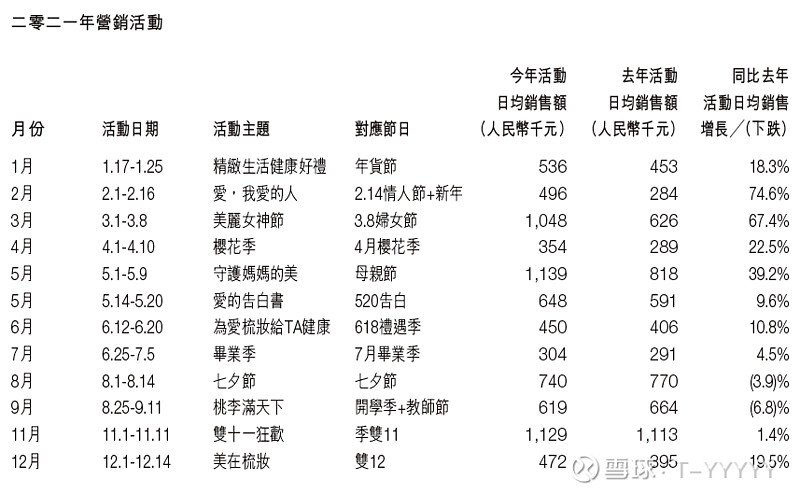

公司的模式是自己的设计团队设计开发产品,然后网络直营销售和加盟店找公司订购再分销。礼盒类型商品具有极强的节日属性,下图是线上节日活动的销售数据:

公司的设计和研发也主要是对礼盒产品包装的升级,2021年度,上市16个系列共69款新产品,完成包装升级,共上市29款包装盒、12款布袋、6款手提纸袋、6款封套和1款节日贺卡,完成替换产品497款。

因为节日属性,所以无论是线下专卖店还是线上,都需要在各种大型节日前囤货,以应对顾客的礼品需求。这样也导致了公司只能提前采购原材料,先把产品生产出来,等待加盟商订货。

2021年这198,103,000元的存货,包含原材料:141,418,000元,半成品20,843,000元 ,成品35,842,000元。

对公司有利的点是占最大头的原材料,他们大都是实木木材,在存储得当的情况下,放个十年八年也无损坏的可能。

需要担心的是35,842,000元的成品出现滞销。成品里面有多少是经典常卖款(经典常卖款可以慢慢卖掉),有多少是合作的热点联名款(热点联名款一旦过时就没人买了)。但是这部分公司并没有披露详细数据。

我做了毛估估对折处理,那么其实只需要把这一部分单独摘出来就可以了,算17,921,000元的完全折损,实际不可能有那么大的损失。结果很明显,公司存货虽然比2019年有所增加,但算是一个正常的范围,并不影响公司的优秀盈利能力。

2、加盟费用占比只有0.1%,却是影响未来营收的极重要因素。

因为公司主要的销售渠道是加盟店分销和线上网络直销,这两项的销售收入毛估估大概各占公司收入的50%。

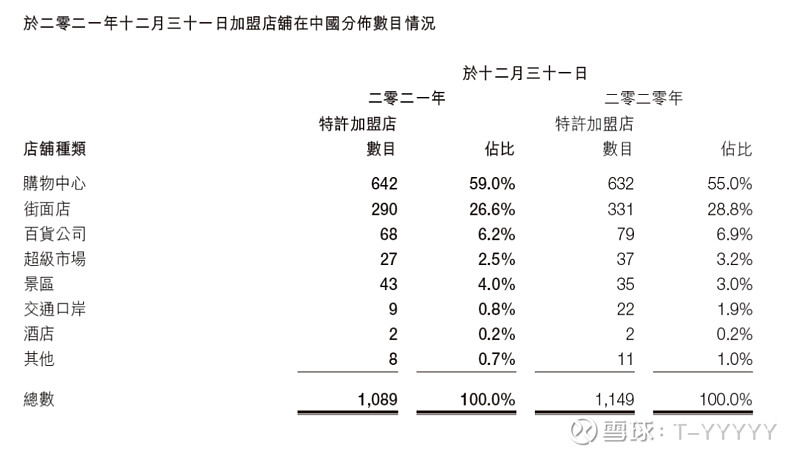

先看线下门店数据:

公司总共1089家线下店铺,2021年线下新建加盟店115家。2021年度,线下业务销售完成目标计划的93.2%,与去年同期比较增长19.3%。购物中心店占比达59.0%,新建店拓展目标达到年度计划的71.9%,月均销售达约人民币7万元以上,购物中心店占比线下总收益达87.0%。

显而易见,加盟商的经营压力不断加大。店铺租金、人工成本逐年上涨(长期影响因素)。多点散发的疫情又造成购物中心,交通口岸,景区的人流下滑,导致位于景区交通口岸的店铺受影响(短期影响因素)。

而且加盟店的数量不能一直扩大,店铺密度的增加会稀释单店的营业收入。且购物中心店占线下总收益接近90%,而现在全国购物中心数量已经接近峰值。下图是百度谭木匠的店铺分布图,可以看出在中国主要的消费城市已经遍布了公司的专卖店,实体加盟店数量不可能再大幅增长。

但是礼盒的商品属性本身会一直有线下体验的需求,公司线上线下价格协同对品牌维护和顾客的购物体验也有极强的正向作用。

公司也在积极提升线下店铺的品牌体验。2021年,共计装修店铺数量为174家,其中新建店120家,迁址店37家,重装店17家。按店铺风格分类,装修高铁三代店148家,莫兰迪店26家。共计完成专卖店店铺设计231家。莫兰迪风格的设计增加了多样形式的中岛展台,提升店铺形象。与日本设计师松本合作,计划提升三代店方案。

个人认为未来线下店铺主要是升级,提升品牌形象,但未来增长的可能性很小。

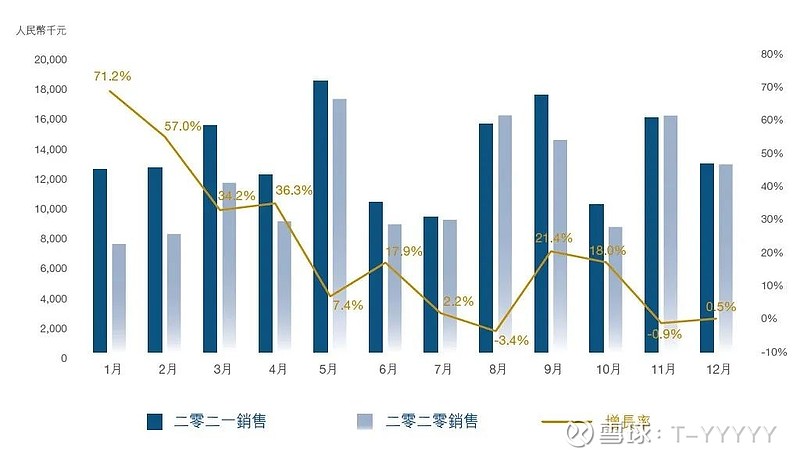

再看线上网络销售数据:

2019年网络销售1.15亿,2020年网络销售1.22亿,2021年电商销售1.693亿。年化增长约10%。

公司线上起步很晚,这个和管理层有关,2019年甚至骚气到连天猫双十一都没参加!

这两年营销方面明显比之前要有活力多了。电商团队这两年干得还是不错,做了不少事。包括站内站外种草,改变了之前单一的流量结构,尝试和明星合作,迪丽热巴、快手直播、李若彤、线上线下联动营销,触达到明星粉丝群体。

希望公司赶紧拓展新平台,拼多多、抖音、小红书该搞的都搞起来,线上这块有待观察后面的发展情况,未来几年还是有增长空间的。

公司线上销量的不断放大也会产生新的问题。以公司本身在行业内的市占率,线上销售的增长必然会影响到线下店铺的销量?公司会怎样平衡线上线下的利益?这个有待观察和思考。

至此,公司基本情况分析完毕。

个人认为公司的护城河是多年经营出来的“谭木匠”品牌影响力,以及遍布全国的销售网络。在高档木梳礼盒这个小类目里几乎形成了垄断,这阻断了其他想参与进来的潜在竞争者,因为即使投入大量资金也很难拿到合适的资产回报。

行业垄断和品牌溢价给公司带来了丰厚的毛利。但是细分行业也限制了公司的发展和扩张,在现有业务类目里面不可能再有更大的增长空间,已经无法大范围扩张了。

又回到文章开头的问题,那这个公司还有投资价值吗?我觉得一家稳定经营,增长乏力的公司,投资价值主要来自两方面,一是变革搞多元化扩张,二是股息分红。

先看多元化的可能性有多大。公司自1993年成立三峡工艺品有限公司,到1997年正式创立谭木匠品牌。公司始终围绕着小木饰品扩品,木梳、木镜、手珠、保健、车饰、家饰等等,一直到今天,长达25年,如果要搞多元化扩张,早就搞了。所以我认为在谭传华老先生掌控公司期间,不会有多元化扩张的可能性。

未来也许可以考虑进军实木家具行业?谭传华老先生肯定没兴趣,他家那些后生可就不一定了。这个只是一种猜测,不能作为投资依据。那就只剩下股息分红了。

看一下公司近10年的分红情况:

10年来公司每年分红,其中有两年还有特别派息,10年累计每股分红高达4.27港币,分红可谓丰厚。

个人觉得像谭木匠这种业务成熟、盈利稳定、分红大方、回报预期确定的老母鸡型企业。现在市值7.5亿港币左右,配置 10%左右仓位,年年吃股息都可以了啊!有研究过这公司的朋友吗?觉得怎么样?大家交流交流。$谭木匠(00837)$