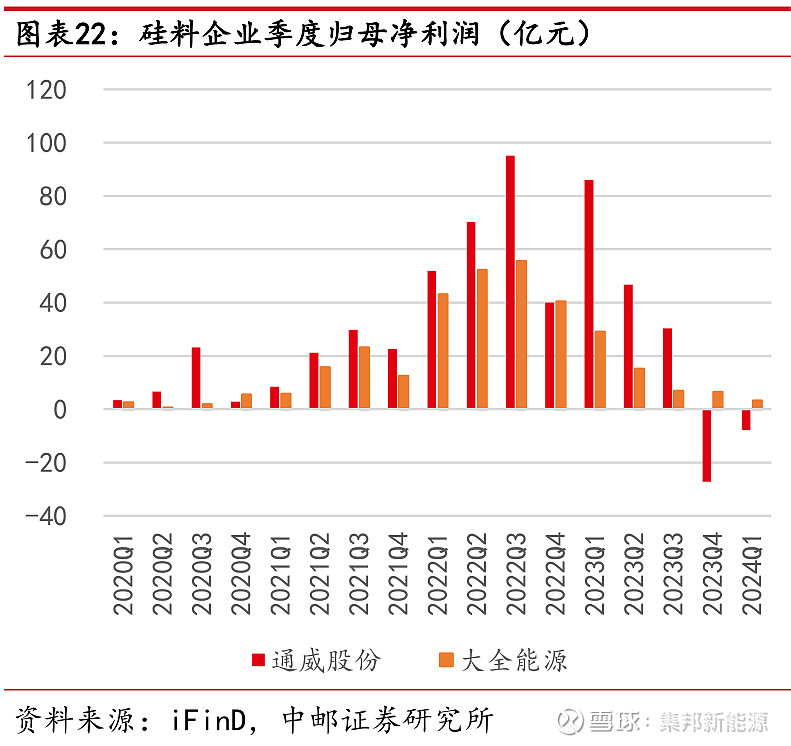

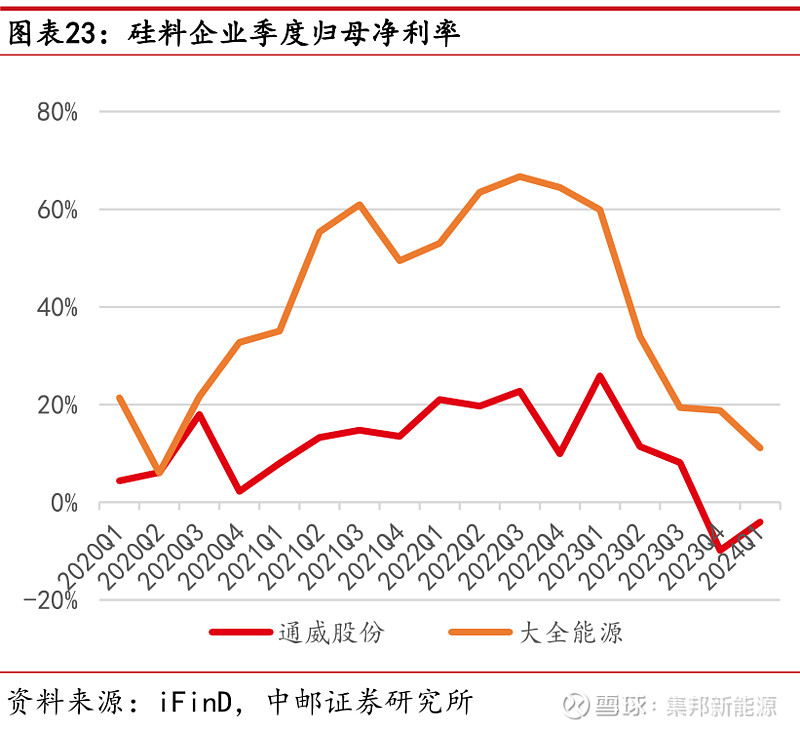

硅料:一季度硅料价格受硅片高开工影响,维持高位,硅料厂商一季度仍保有正向盈利,但4月以来硅片、硅料库存问题突出,价格快速下跌,目前N型料已跌破50元/kg,P型料价格在40元/kg附近,基本跌至硅料厂商的现金成本线。目前多家厂商启动停产检修计划,预计Q2硅料价格触底后将迎来企稳,边际高成本产能将陆续退出实现行业出清。

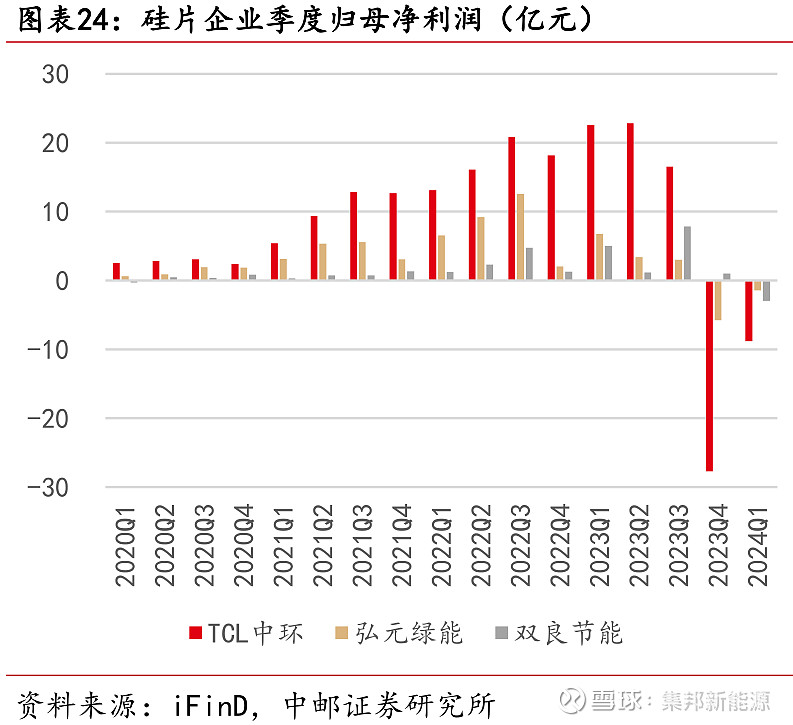

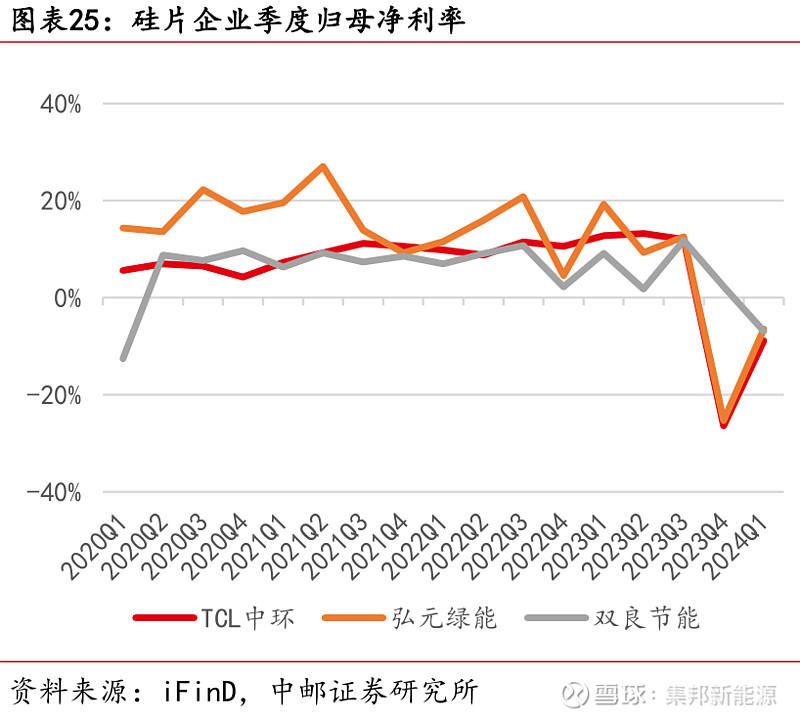

硅片:硅片环节2-3月博弈后续需求反弹+保持成本领先,各厂商全面执行高开工策略,导致硅片环节库存快速积累,同时价格、盈利下行明显,23Q4-24Q1连续计提存货减值,目前基本处于亏损现金阶段,在成本压力下,厂商排产已出现分化。后续仍需观察分化的排产是否可持续,从而判断产业链产能出清的节奏。

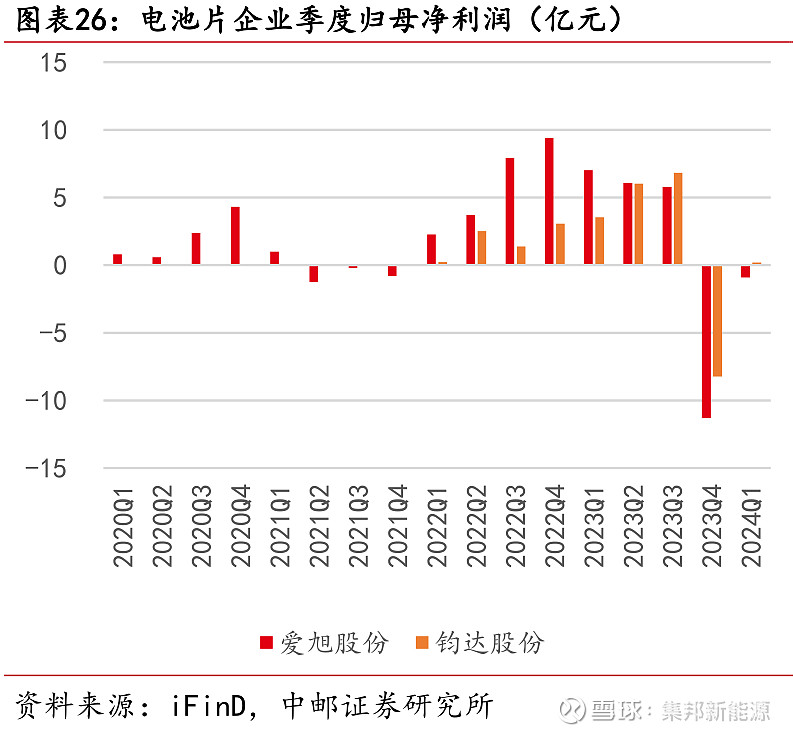

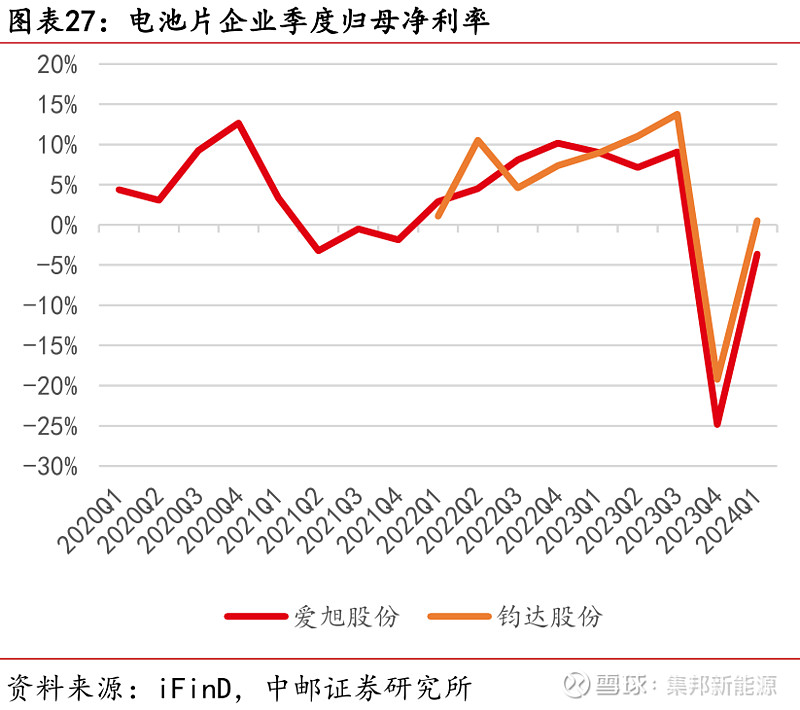

电池片:23Q4受产业链降价+perc产线停产/改造影响,电池片厂商计提大额资产减值,导致盈利大幅回落,24Q1产业链价格低位运行,perc电池全面亏损,topcon电池略有盈利。全年维度来看,由于存在P转N的技术迭代,同时topcon仍有较多工艺优化手段导入,预期电池盈利性将在主产业链中表现较优。

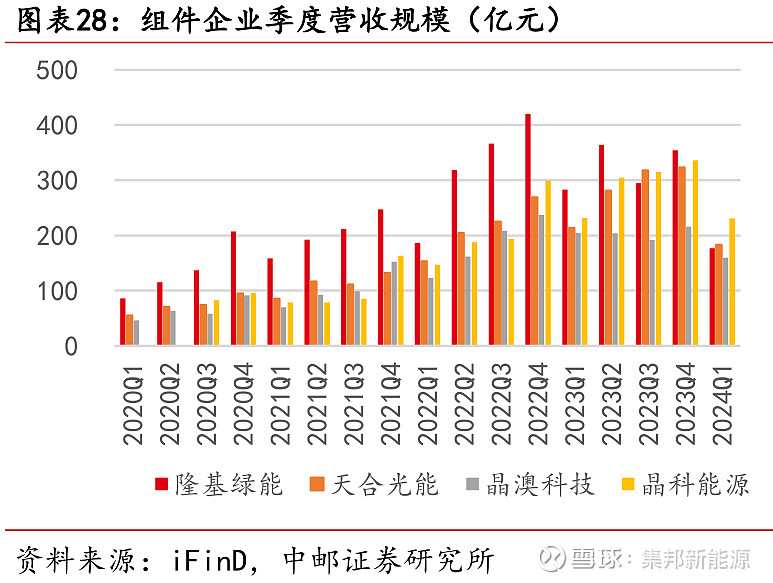

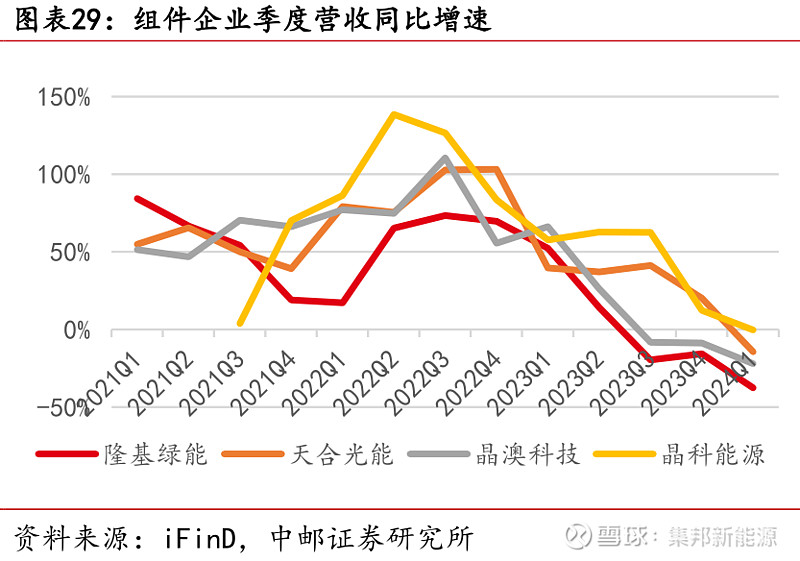

一体化组件:由于涵盖硅片、电池片、组件等多个环节,纯制造端角度看,硅片、电池环节的亏损导致一体化组件环节盈利承压,但由于美国等高壁垒市场仍有较好盈利,因而美国布局领先厂商仍有机会取得正向业绩。从技术迭代角度看,晶科由于在topcon环节具有先发优势,无论是全产业链成本还是交付均价都领先行业,因此盈利水平最优,天合户用业务也贡献了一定的盈利支撑。

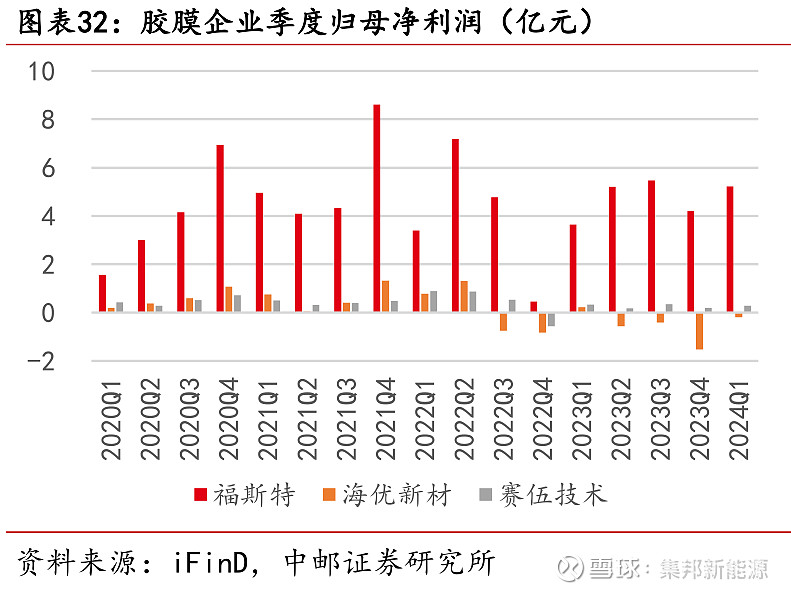

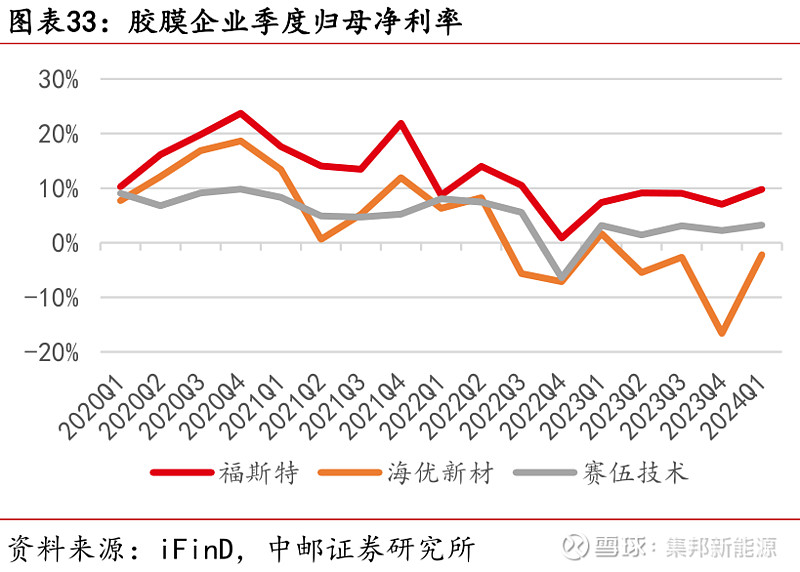

胶膜:3月以来伴随组件排产回升,粒子及胶膜调涨报价,预计Q2胶膜企业盈利将有更优表现。格局方面,福斯特无论是在出货还是盈利方面,都保持绝对领先,龙头优势地位进一步巩固。

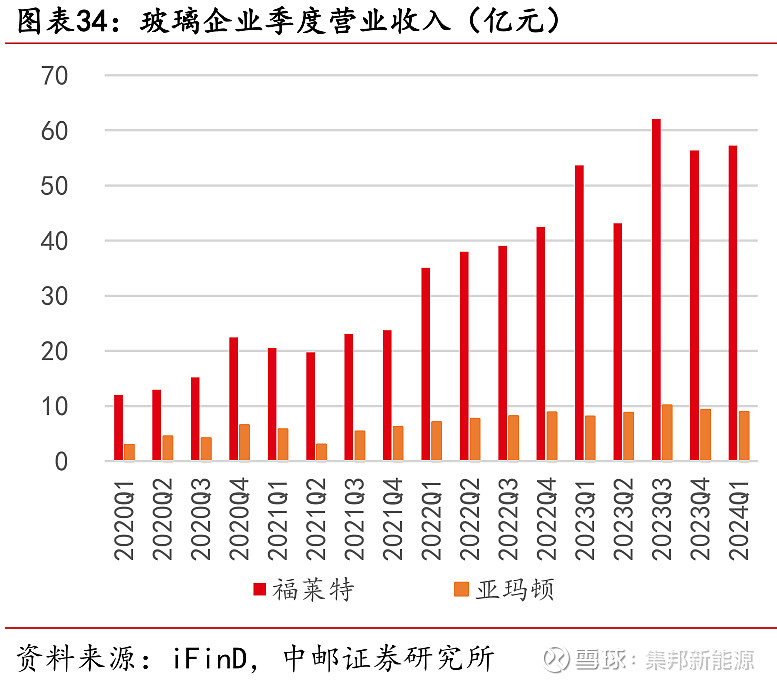

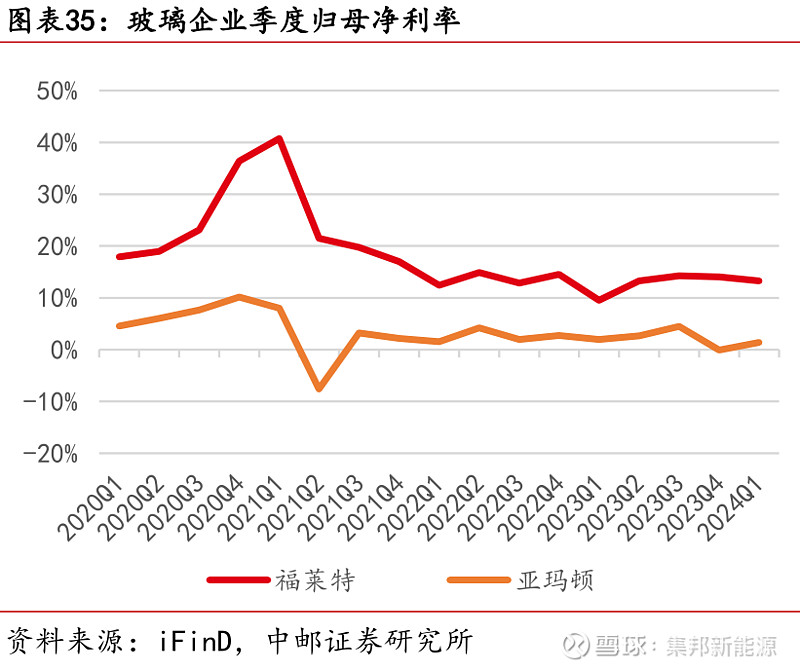

玻璃:龙头盈利表现超预期,景气度最高辅材环节。24年1-2月受组件排产下降影响,2.0mm玻璃价格下降明显,玻璃环节预期盈利承压,但龙头福莱特一季度盈利表现韧性较强,净利率保持在13%以上,盈利领先优势逐步扩大,4月玻璃上调报价,成本端纯碱价格回落同时燃气采用淡季价格,预期盈利空间将进一步扩大。全年来看,光伏组件需求旺盛,玻璃环节由于产能释放解放节奏偏慢,全年均有望实现高景气度运行。

文章来源:中邮证券

▶关于我们

集邦咨询(TrendForce)是一家横跨存储、集成电路与半导体、光电显示、LED、新能源、智能终端、5G与通讯网络、汽车电子和人工智能等领域的全球高科技产业研究机构。公司在行业研究、政府产业发展规划、项目评估与可行性分析、企业咨询与战略规划、品牌营销等方面积累了多年的丰富经验,是政企客户在高科技领域进行产业分析、规划评估、顾问咨询、品牌宣传的优质合作伙伴。

上下滑动查看