需求端

1

1-2月光伏行业保持高景气

从国内装机数据看,24年1-2月国内新增装机36.7GW,同比提升80%。

从国内组件出口数据看,24年1-2月国内组件对外出口量约37.0GW,同比提升35%,环比提升21%。

2

多因素推动光伏装机需求提升

产业链价格持续下降,带动光伏电站建设成本下滑,叠加海外降息预期,提升全球光伏电站开发商投资意愿,推动光伏装机需求快速提升。

此外,国内光伏消纳红线放宽政策预期出台,有望进一步上修光伏装机预期。

3

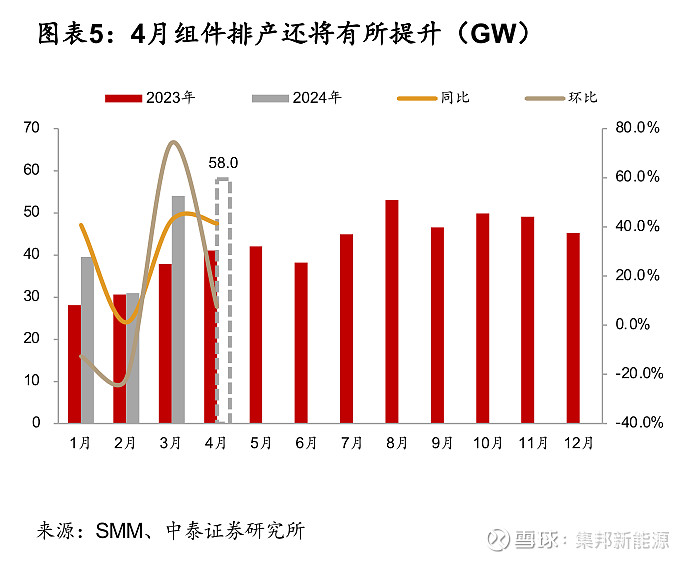

组件排产环比提升,行业库存下滑明显

下游排产端:4月组件排产初步估计约58GW,环比进一步提升。

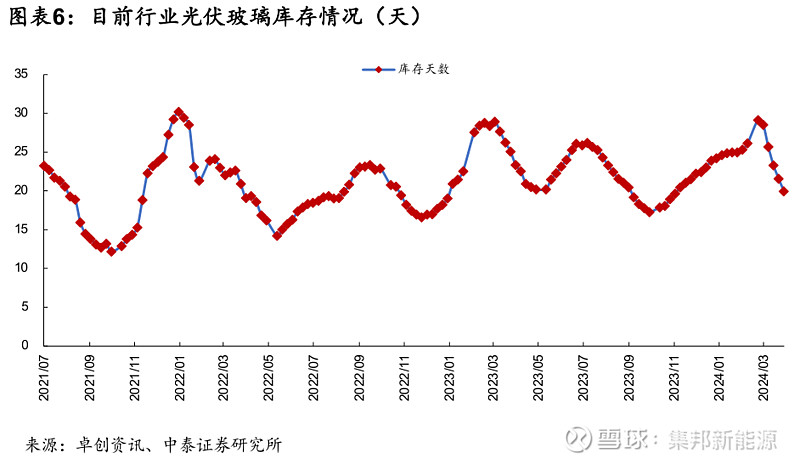

行业光伏玻璃库存:截止3.28,玻璃库存19.99天,环比上周减少1.6天。

终端需求延续上升以及玻璃行业库存逐步下滑,我们预期光伏玻璃需求迎来相对旺季。

供给端

1

行业盈利承压,二三线扩产意愿不强

光伏玻璃盈利相对承压,二三线企业或新进入者扩产意愿降低。在过去1-2年,受行业竞争加剧、刚性成本高企等因素影响,光伏玻璃毛利率从2021年高位明显下滑,没有一定资金实力的企业难以维系经营,因此在一定程度上限制了部分光伏玻璃厂商的扩产意愿。

2

行业政策限制,扩产节奏放缓

听证会制度:光伏玻璃产能风险预警机制的重要环节。光伏压延玻璃项目由省工信厅、发改委联合委托行业组织或中介机构召开听证会,对项目建设必要性、技术先进性、能耗水平、环保水平等听取各方面的意见和建议。听证结果上报工业和信息化部、国家发展改革委,待其出具低风险预警意见后,由省里按相关程序要求公示、公告项目信息,之后方可建设。

风险预警制度:我们根据各省工信部对已听证光伏压延玻璃项目处理意见的公示内容总结得出:

(1)在2021年7月31日前(即修订后《水泥玻璃行业产能置换实施办法》实施前)已形成实物工作量的光伏玻璃项目,需在冷修期前补充产能置换手续,否则不能重新复产点火。

(2)在2021年7月31日前未形成实物工作量的光伏玻璃项目,则需按规定开展风险预警,风险预警等级为高的项目不得投产,尚未>公布预警等级的未开工项目不得开工。

我们认为,光伏玻璃窑炉冷修期一般在点火后8-10年,因此风险预警制度对需要在窑炉冷修期前补充产能置换手续的项目影响不大,但预计会将推迟在建项目投产时间,并对新开工项目规模起到抑制作用,延缓光伏玻璃投产节奏。

3

行业重资产,扩产存在一定资金压力

据福莱特公告披露,1座日熔量1200td窑炉的投资支出大概有10亿左右。因此,光伏玻璃产能投资支出相对较高,在当前市场环境下,融资难度加大,企业扩产存在较大资金压力。

在需求上升+扩产受限背景下,玻璃供需预期改善

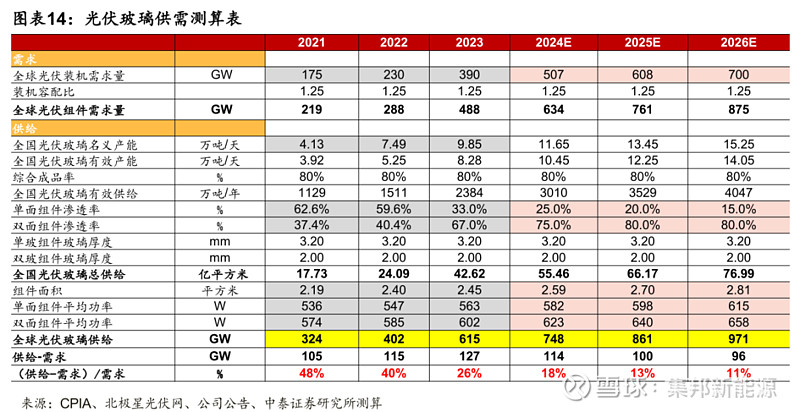

据卓创资讯,截止2023年末光伏玻璃在产产线9.85wtd,截止2024年3月末在产产线10.08wt/d。

据我们统计,24年计划点火的玻璃产能在4w天左右,但考虑到:(1)此前行业盈利承压、听证会+风险预警机制等政策限制+资金压力等,实际落地可能偏缓;(2)24年存在旧产线集中冷修情况等,预计24年底光伏玻璃产能12wt/d不到。同时24年全球光伏装机预期上修,玻璃供需关系有望改善。

此外,考虑产能爬坡节奏,在组件销售旺季来临时,光伏玻璃供需可能面临阶段性紧平衡状态,带动玻璃价格上涨。

价格预期上涨,改善光伏玻璃盈利

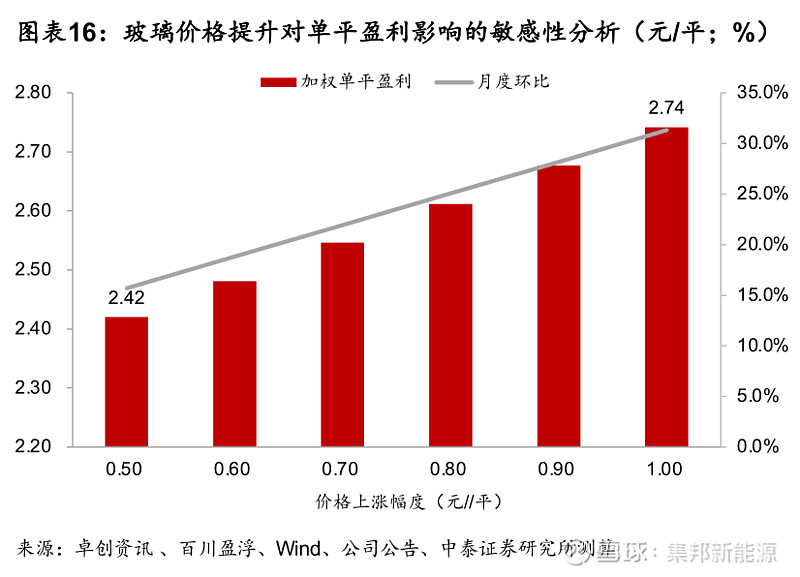

光伏玻璃供需关系有望改善,”叠加玻璃价格处于底部区间,催生厂家涨价诉求。

在其他数据假设不变的情况下,我们对玻璃价格对盈利的影响做敏感性分析:

假设成本、单双面占比、期间费用等参数不变,基于3月玻璃平均价格,我们调整价格涨幅分别为0.5-1.0元/平;

测算得出,单平净利环比3月提升0.33-0.65元/平,增幅16%-31%;同时,价格每拾升1元/平,单平净利拾升6-7毛1平。

文章来源:中泰证券

说明:本文仅供参考;如需使用相关信息,请参阅报告原文。版权归原作者所有,若有侵权,请联系我们删除。

▶关于我们

集邦咨询(TrendForce)是一家横跨存储、集成电路与半导体、光电显示、LED、新能源、智能终端、5G与通讯网络、汽车电子和人工智能等领域的全球高科技产业研究机构。公司在行业研究、政府产业发展规划、项目评估与可行性分析、企业咨询与战略规划、品牌营销等方面积累了多年的丰富经验,是政企客户在高科技领域进行产业分析、规划评估、顾问咨询、品牌宣传的优质合作伙伴。

上下滑动查看