装机/招标数据强劲

各省规划目标推动

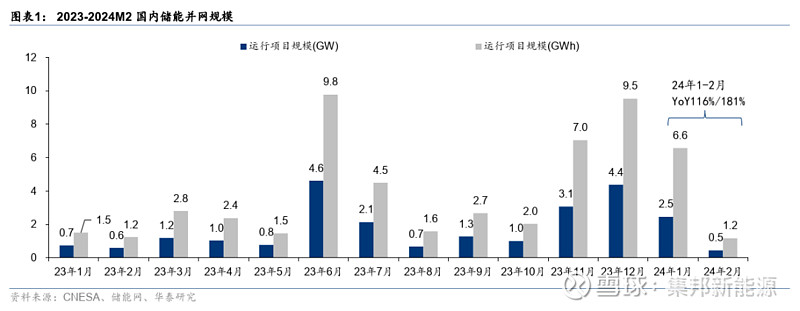

24年1-2月储能装机数据持续高增。根据CNESA,23年储能装机规模21.5GW/46.6GWh,同比+192.6%/193.1%;截至2023年底,我国新型储能累计装机34.5GW/74.5GWh。根据储能网数据,2024年1-2月并网规模为2.91GW/7.74GWh,与CNESA口径的2023年1-2月数据相比,同比+116%/181%。其中,2024年1月并网2.5GW/6.6GWh,并网量较高主要系2023年底有并网项目未完成,延至24年初确认所致。

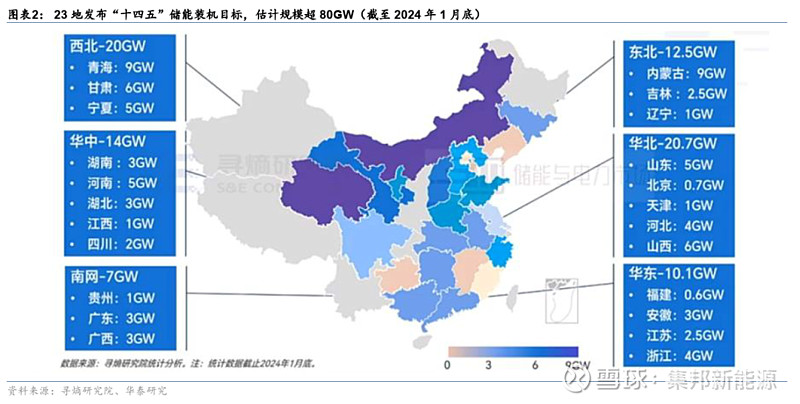

“十四五”期间全国储能装机规划已超80GW。根据寻熵研究院的统计,截至24年1月底, 全国“十四五”储能装机目标规模已经超80GW。分省份来看,青海、内蒙古、甘肃、山西、宁夏、山东、河南分别以9、9、6、6、5、5、5GW的规模领跑其他省份。

多地仍在持续提高储能装机规划目标。内蒙古、河南、广东、湖北、广西五省陆续提高了“十四五”期间新型储能装机目标,总提升规模达到10.8GW。内蒙古装机规划从5GW提升至9GW;河南从2.2GW提升至6GW;广东、湖北、广西装机目标也从2GW提升到3GW。

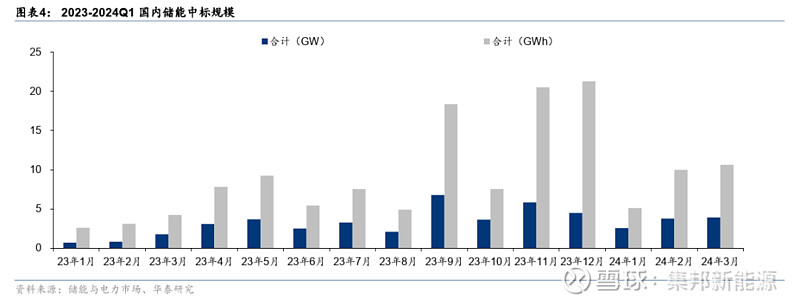

储能采招需求旺盛,支撑24年储能装机。根据储能与电力市场,22年完成招标的储能项目共44GWh,而根据CNESA公布的23年实际并网规模为21.5GW/46.6GWh,22年的招标数据非常接近于23年的并网数据。我们认为招中标数据可作为装机的一个前瞻指标。根据储能与电力市场,23年储能采购需求共计48.2GW/118.5GWh,是22年的近3倍,24年Q1招标规模达到10.22GW/25.75GWh,同比+212%/160%,采招市场维持强劲增长态势。23Q4至24Q1整体招标规模已达24.17GW/75.11GWh,我们认为能够对24年国内的储能装机量形成有力支撑。

政策与需求双驱动

工商储备案市场繁荣

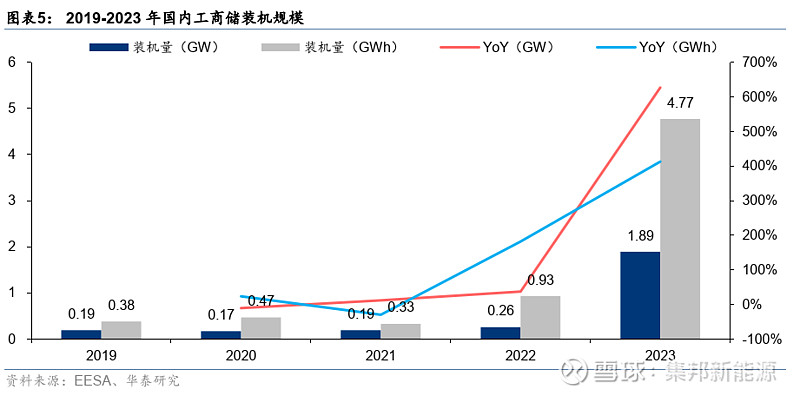

2023年是工商业储能放量的元年,全年装机规模达到4.77GWh。随着国内工商储政策不断催化,各地分时电价政策落地、峰谷价差拉大,储能投资成本下降,工商业储能的经济性逐步显现,行业开始快速发展,2023 年成为工商业储能的发展元年。根据EESA的统计,2023年中国用户侧储能新增装机规模1.89GW/4.77GWh,同比增长626.9%/412.9%。而根据GGII的统计,2023全年工商业储能出货量达7GWh。

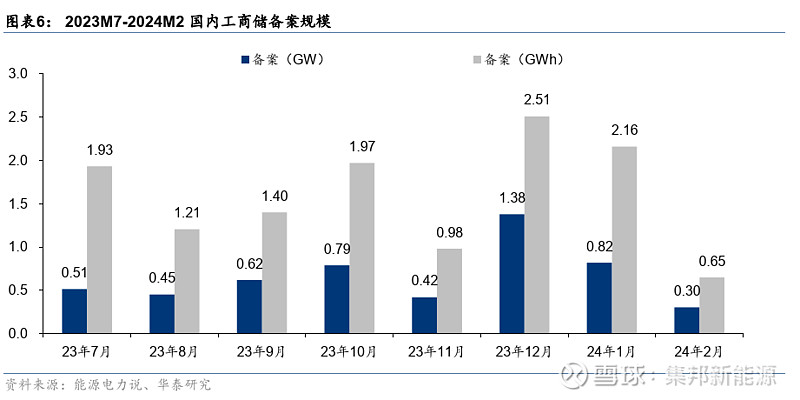

23年下半年至24年2月的工商储备案规模已达12.81GWh,高备案量有望支撑未来装机规模。工商储仍处于快速起步放量阶段,从前瞻指标备案量上看,根据能源电力说数据,2023下半年用户侧备案规模达4.18GW/10.00GWh,24年1-2月备案规模1.12GW /2.81GWh,高备案量有力支撑2024年装机规模。根据EESA的估计,2024和2025年国内工商储装机规模将分别达4.8GW/9.5GWh、6.15GW/14.3GWh,容量口径同比增速分别达到99.2%/50.5%。

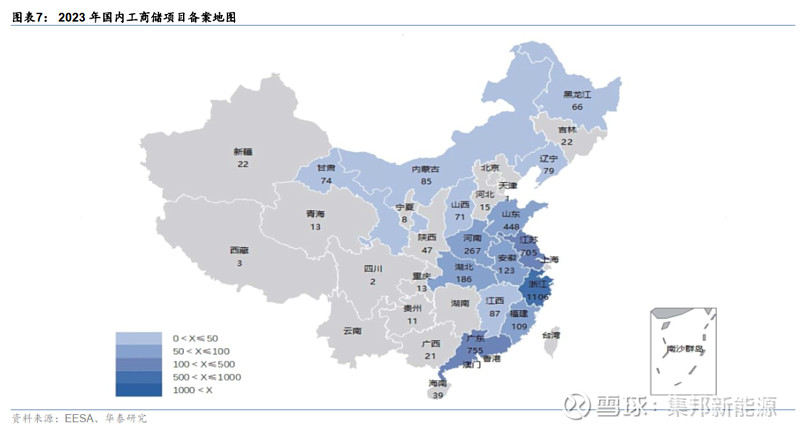

地域分布上,浙江、广东、江苏备案量领跑全国。根据EESA,2023年中国工商业储能项目备案数共4666个,其中浙江省以1188的备案数领跑全国,广东、江苏以755和705的备案数分列第二和第三。该三省项目备案数量占全国约60%,为2023年工商业储能发展的主要地区。其余省份中,山东、河南、湖北、安徽、福建的备案数量也在100个以上。

文章来源:华泰证券

说明:本文仅供参考;如需使用相关信息,请参阅报告原文。版权归原作者所有,若有侵权,请联系我们删除。

▶关于我们

集邦咨询(TrendForce)是一家横跨存储、集成电路与半导体、光电显示、LED、新能源、智能终端、5G与通讯网络、汽车电子和人工智能等领域的全球高科技产业研究机构。公司在行业研究、政府产业发展规划、项目评估与可行性分析、企业咨询与战略规划、品牌营销等方面积累了多年的丰富经验,是政企客户在高科技领域进行产业分析、规划评估、顾问咨询、品牌宣传的优质合作伙伴。

上下滑动查看