光伏胶膜:单价趋向底部,龙头优势逐渐清晰

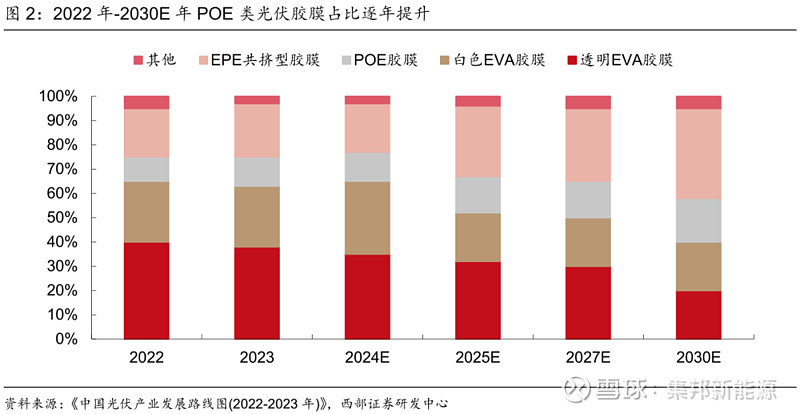

产品端看,POE/EPE胶膜渗透率有望逐步提升。N型组件发电量较上一代PERC组件好,渗透率提升明显。胶膜中POE及EPE胶膜阻隔水汽及抗PID性能优秀,能够提升未来N型组件转换效率,其市场渗透率随之持续提升。据CPIA年报,至2021年透明EVA占比约52%,白色EVA占比约23%,纯POE胶膜占比约8.6%,EPE胶膜占比约14.3%。至2022年透明EVA占比约42%,白色EVA占比约21%,纯POE胶膜占比约10.6%,EPE胶膜占比约24.3%。根据CPIA 数据,2024-2030年的POE及EPE胶膜渗透率逐步提升,到2030年POE及EPE胶膜占比有望达50%以上。

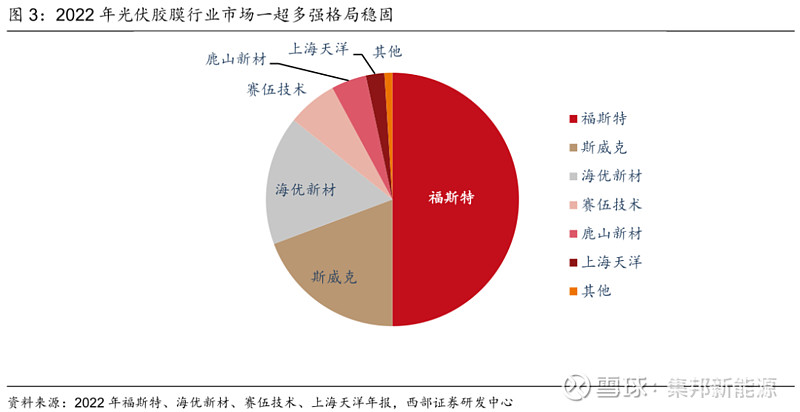

供给端看,龙头胶膜行业“一超多强”格局近年来逐渐明显,预计24年龙头效应更明显。自2020年开始,胶膜行业随产业链共振向上,供应商快速扩产,但从扩产角度看龙头福斯特始终保持行业领先,出货量角度看市场份额始终保持在45%以上。三四线厂商渠道端看,实现CR5组件厂商全面覆盖,在供应链体系内拔得头筹。我们预计2024年-2025年,在胶膜供需偏松的行业趋势下,福斯特相对二线厂商在采购渠道、销售渠道等方面优势有望渐显,龙头地位稳固。

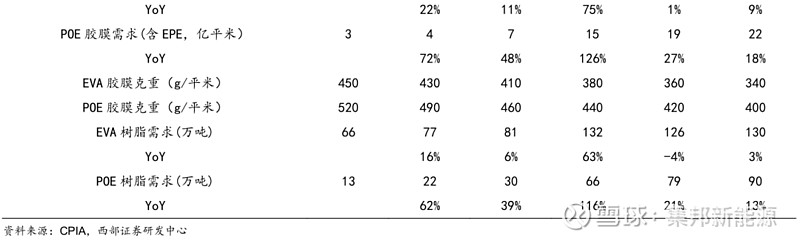

需求端看,EVA及POE类胶膜需求持续增长,整体供需偏向宽松。我们预计2024年-2025年光伏胶膜总需求约54/61亿平米,年复合增长率约22%。根据艾邦光伏数据,截至2023年底,光伏胶膜名义总产能达91亿平方米,同比增长52%。其中福斯特、斯威克、海优新材、百佳年代、祥邦科技五家大厂胶膜已有产能总和超过60亿平方米,合计占比约67%。整体供需偏向宽松。原料端看,预计2024年-2025年EVA光伏树脂需求分别为118/130万吨,同比+3%/+9%;POE光伏树脂需求分别为74/90吨,同比+30%/+20%。

关键假设:

1) 光伏新增装机量:参考中国光伏协会对2022-2030年全球新增装机量预测,我们预测2023-2025年全球光伏新增装机量437/480/550GW。

2) 容配比:假设2023-2025年的容配比均为1.25。

3) 单GW胶膜需求:2022年单GW胶膜需求为920万平米,我们预测24-25年单GW胶膜需求逐年下滑,分别为900/880万平米。

4) 胶膜占比:随着N型电池片加速渗透,POE胶膜占比逐年提升,23-25年分别为30%/35%/37%;EVA胶膜占比分别为70%/65%/63%。

5) 克重:假设24-25年EVA树脂克重分别为360/340克/平米;POE树脂克重分别为420/400 克/平米。

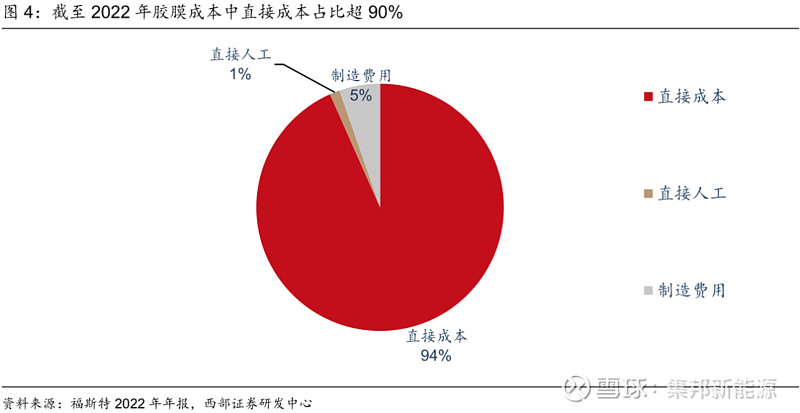

原料端看, EVA或POE树脂价格深刻影响胶膜价格及盈利能力,一线厂商规模化优势显著。胶膜产品成本端看,各类胶膜中成本中90%以上来自光伏树脂(直接成本),树脂价格及库存周期波动直接影响胶膜产品单平盈利。从成本及库存角度看,胶膜行业规模效应龙头更明显,如福斯特采取多方采购原料方式,从国内头部厂商如联泓新科、斯尔邦、浙石化、榆能化等多家采购EVA树脂,从海外厂商如美国杜邦、LG、乐天等采购EVA及POE树脂,另一方面国内POE厂商扩产加速,如万华化学2024年一期20万吨POE产能逐渐投产,头部厂商原料端国产替代加速,成本端进一步优化。

光伏玻璃:供需紧平衡,盈利有望增厚

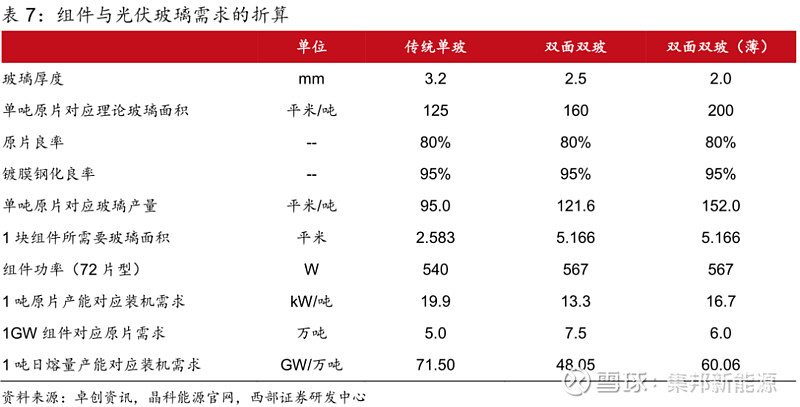

我们预计24年有效光伏玻璃产能约676GW。2021-2023年,由于电站端对双玻组件的接受能力逐步加强,整体组件对于单GW的原片需求系数在逐步增加。相比较于2021年,行业原片良率从76%提升至80%以上,组件功率从 460W(166尺寸)提升到现在N型182尺寸组件540W以上,因此单GW组件对应原片需求的换算系数有所上升。我们假设2024年行业中30%组件采用3.2mm,10%组件采用2.5mm,60%组件采用2.0mm的玻璃,则1吨日熔量对应的GW数为62.29GW/万吨。我们假设每年新增产能能贡献一半的实际有效产出,则预计24年的有效日熔量为10.8万吨/天,则对应的有效光伏玻璃产出约676GW。

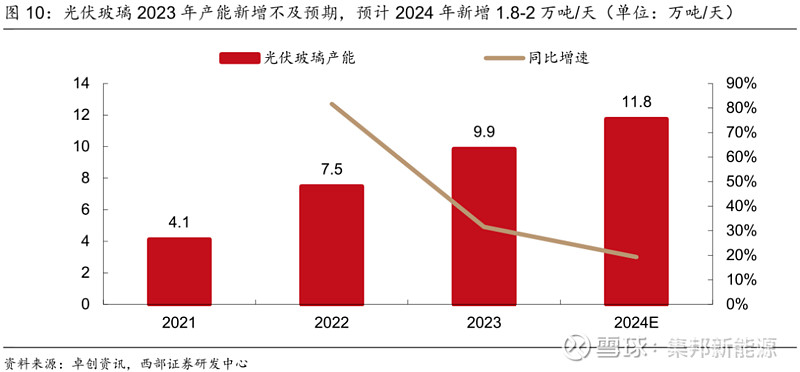

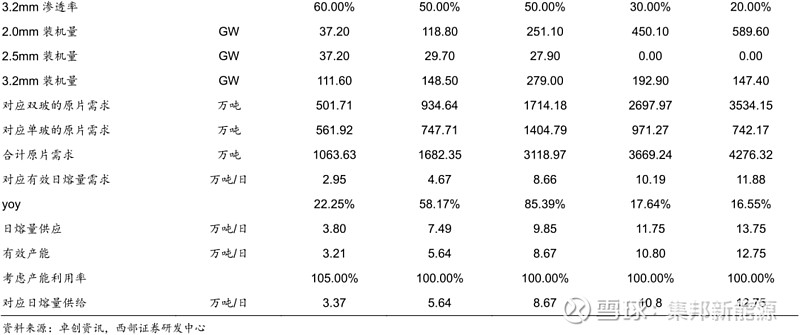

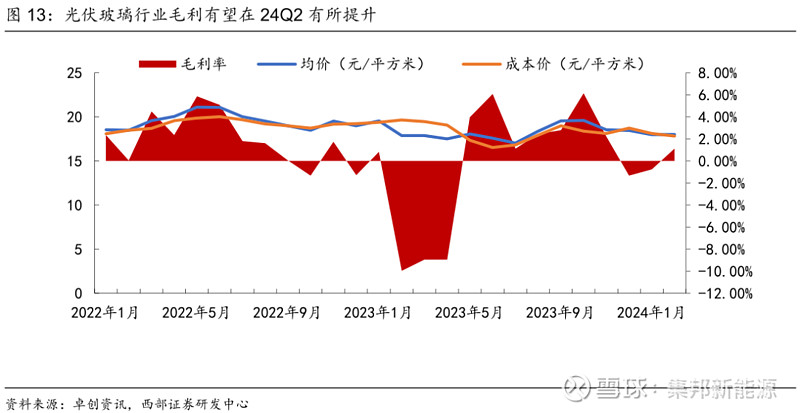

中期看,光伏玻璃供需格局整体偏紧平衡。根据卓创资讯,2023年底光伏玻璃的日熔产能将达到9.85万吨,同比增加 2.36万吨/天。我们预估2024年的光伏玻璃新增产能将在1.8-2万吨/天之间。同时我们测算2024年光伏玻璃日熔量需求为约10.19万吨,而有效日熔量供应为10.8万吨,整体供需格局偏向紧平衡状态。光伏玻璃产能受工信部的宏观统一调配作用较大,近两年来光伏玻璃市场供过于求时,听证会程序收紧,产能扩张放缓,价格在过去两年价格一直处于18-20元/平方米(以3.2mm为例)之间波动,同时组件需求随着季节性因素快速上升时,玻璃价格有望提升。我们预计24年Q2光伏玻璃或出现供需短期错配,玻璃价格有望上行。

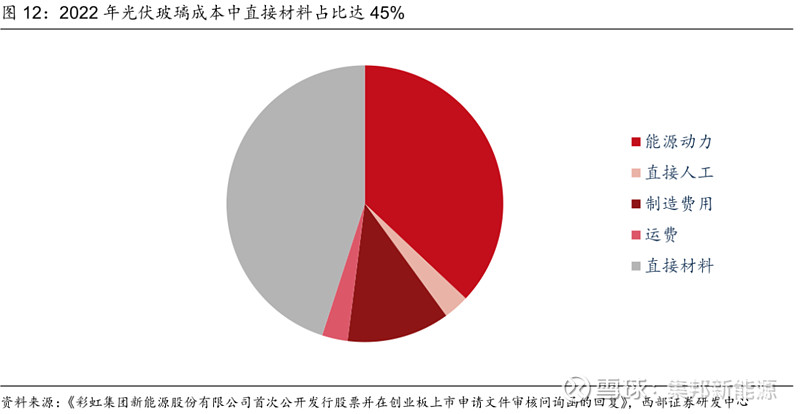

光伏玻璃成本中纯碱、天然气价格有望下行,未来单平盈利有望提升。根据《彩虹集团新能源股份有限公司首次公开发行股票并在创业板上市申请文件审核问询函的回复》,光伏玻璃成本占比中45%为直接材料,37%为能源动力,直接材料中纯碱占比约在一半左右。而截至2024年3月9日,纯碱价格期货结算价格跌至1940元/吨,根据卓创资讯,纯碱价格仍有进一步下降的预期。天然气价格方面,随着取暖季结束,天然气价格亦呈现下行趋势,预计整体成本继续降低。预计行业毛利率有望随着价格上升与成本下降快速修复。

文章来源:西部证券

说明:本文仅供参考;如需使用相关信息,请参阅报告原文。版权归原作者所有,若有侵权,请联系我们删除。

▶关于我们

集邦咨询(TrendForce)是一家横跨存储、集成电路与半导体、光电显示、LED、新能源、智能终端、5G与通讯网络、汽车电子和人工智能等领域的全球高科技产业研究机构。公司在行业研究、政府产业发展规划、项目评估与可行性分析、企业咨询与战略规划、品牌营销等方面积累了多年的丰富经验,是政企客户在高科技领域进行产业分析、规划评估、顾问咨询、品牌宣传的优质合作伙伴。

上下滑动查看