解禁股份5096万股,解禁成本12.58

近期在去年股灾高点发的增发股票终于开始慢慢解禁了,安徽水利就是其中一个典型,说实话,我倒是很希望看看这类增发怎么收场。

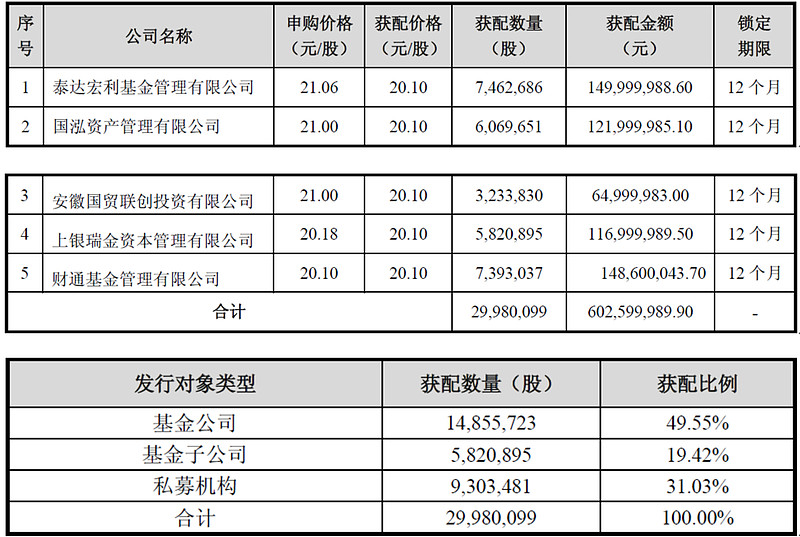

公司的增发股票是2015年6月25日上市的,当时市场一片大好,而公司的发行低价也从方案确定时的6.86元上调293%至20.10元,比当时的市场价格还贵0.02元,不如从二级市场大宗交易。

参与方也是以财大气粗不计较价格的公募为主,呵呵。

募集资金中3亿准备投向公司控股子公司贡山县恒远水电开发有限公司的一二级电站建设项目;其余资金准备投向疏浚工程设备购置,其中最大头为单价2亿的3500m3/h非自航液压绞吸式挖泥船。

看了公告中对两个项目的分析,总体来说感觉比较靠谱,公司每年的利润也都是在2亿上下,稳中有升,是一家经营非常稳定的传统行业公司。这样公司的定增其实是可以参与的,而最大的问题还是在去年公司市盈率70+的位置有资金竟然还敢溢价参与公司的定增,这也就是公募才能干出来的事。

公司股价在股灾之后经过大幅脱水,从发定增时候的最高价22.25元一路下跌到10.79元,然后一直萎靡不振,经过一次10送7后仍然还没有走出谷底。而参与方在解禁时亏损达到了37.41%。

根据之前的研究,这一类股票是存在交易机会的,基金方和上市公司存在较强的勾兑动机,观察成交量变化,5000万股解禁盘跑掉需要5%左右的额外换手,37%的空间,经过多次探底的股价,现价参与的风险并不太高,我自己会用一部分资金进入参与,并设计3档的建仓计划,当然,这是一个国企,国企维持股价的意愿也并不强,所以预期的收益也不会太高。