一、公司介绍

(一)公司简介

公司为中小企业云端商业及营销解决方案提供商,亦为中国领先的腾讯社交网络服务平台中小企业精准营销服务提供商。主营业务收入包括向微信小程序的中小企业收取年费、小程序广告的营销收入。

现有员工超3200人,渠道代理商超1600家,注册商户超300万。

微盟围绕商业云、营销云、销售云打造智慧云端生态体系,通过去中心化的智慧商业解決方案赋能中小企业实现数字化转型。目前旗下拥有:微商城、智慧零售、智慧餐厅、客来店、智慧酒店、智慧休娱、智慧美业、销售推、微站、广告助手等解决方案,帮助客户在新零售时代提高运营效率和盈利能力。微盟精准营销业务以大数据、智能算法、营销自动化等技术及优质媒体源,为广告主提供一站式精准营销投放服务。同时微盟旗下微盟云平台通过开放微盟核心产品技术能力,吸引第三方开发者,打造云端生态体系,为商户提供更多应用选择和更好服务。

(二)业务介绍

1、电商零售板块

(1)微商城:全渠道小程序电商解决方案助力企业构建私域流量进入品牌电商新时代。

(2)智慧零售:赋能线下门店,重构消费连接。

(3)直客推:专为直营电商打造,有效提升广告抵达率,转化率,复购率。

(4)无人零售:智眸无人货柜。

2、智慧餐饮板块:包括智慧餐厅、雅座会员、雅座收银、成本管家、商有外卖。

(1)“智慧餐厅”定位为中长尾餐饮企业搭建基于“小程序+公众号”的三店一体化(堂食,外卖,电商)数字化解决方案;

(2)“雅座会员”聚焦大中型餐饮客户,除提供更丰富的三店一体化解决方案,还提供会员运营与管理服务;

(3)“雅座收银”提供全场景一体化智能收银解决方案;

(4)“成本管家”从采购,用料、加工三个方面,帮助企业提升效率,增加利润;

(5)“商有外卖”服务餐饮外卖商家,帮助商家建立自有外卖平台,提升各平台外卖收益。

3、本地生活板块

(1)客来店:线下门店微信公众号+小程序行业解决方案,营销推广拉新促活、会员管理沉淀用户、门店管理助店营收。

解决方案包括快速搭建微信公众号+小程序双平台;线上引流吸引新客到店;会员管理系统;门店管理;预约预订;数据分析等。

(2)智慧酒店:小程序+公众号一体化酒店智慧营销管理解决方案;助力酒店精准直销,增加管理效率。

(3)智慧旅游:旅游营销管理解决方案;旅游营销轻而易举,商家管理快捷简单。

(4)智慧美业。

4、营销推广

(1)微站:可视化移动端建站解决方案,三分钟打造专属小程序,助力企业向移动互联网快速转型。

(2)销售推:自定义个性化展示、丰富营销活动、智能监测、企业多渠道推广管理。

(3)智营销:全域客户数据采集、客户数据分析洞察、客户标签群、自动化营销。

(4)会务:全流程数字会务解决方案、社交传播裂变、高效入场签到、大屏互动吸睛、数据总结复盘、会议权限管理、SCRM客户管理。

(三)业绩数据

公司的SaaS产品承接了来自微信小程序、公众号、服务号的商业需求,核心产品及功能主要包括,帮助线上及线下商家通过小程序、公众号,搭建销售体系,提供订单、库存、商品、会员、营销、数据、流量等一些列服务。

公司的SaaS产品向客户按年收入固定软件使用费,中小客户基础年费标准为1万至1.5万,高级版年费可达7-9万。大客户一方面付费意愿强,推升了微盟SaaS业务的ARPU值,2019年公司SaaS产品付费商户总数79546名,同比增23%,全年新增2.9万付费商户;ARPU(每用户平均收入)提升18.8%,至6373元。另一方面大企业生命周期长,续约率高,一定程度上降低了微盟客户流失的风险。2019年,微盟SaaS产品客户流失率,由上年的26.8%,下降至22.2%。

公司是腾讯生态中最大的精准营销广告代理商,具备返点和牌照优势。精准营销服务是广告代理业务,同样主要基于腾讯流量生态,投放对象主要是腾讯,帮助企业提供公众号、朋友圈、QQ、腾讯新闻、腾讯视频等流量集中场景的营销服务。此外,微盟的广告代理业务2019年开始尝试突破腾讯生态,为包括百度信息流、知乎等提供精准营销代理服务,成为该块业务新的增长点。2019年微盟精准营销广告主数量34142名,复投率68.3%,每广告主平均开支由上年的8.7万,提升至2019年的15.5万。

二、主要看点

(1)2019年公司营业收入同比增长66.1%至14.37亿元人民币,连续4年收入增速超过60%。其中saas产品5.07亿元人民币,同比增长46.1%,广告营销收入9.3亿元人民币,同比增长79.5%。经调整EBITDA(息税折旧及摊销前盈利)为1.7亿元人民币,同比增长131.1%;经调整净利润为0.8亿元人民币,同比增长52.1%。

(2)注册商家数超过300万,目前付费商家规模仅8万,还有进一步转化空间。

(3)主要竞争对手中国有赞、光云科技收入规模均不及公司,且光云科技市销率超过50倍且增速很低。saas行业龙头shopify市销率超过50倍。而公司市销率不足10倍。此外,公司已实现盈利,而中国有赞仍处于亏损中。

(4)腾讯为二股东,且公司业务绑定腾讯,未来业绩快速增长可期。

(5)疫情加速了整个线下零售的在线化,尤其是基于微信私域流量的直播电商。而微盟作为腾讯智慧零售最大的合作伙伴,也客观上变成了最大的受益者。

(6)2019年腾讯渠道贡献大部分广告收入,2020年微盟小程序已承接快手、抖音、百度等各中心化平台流量。

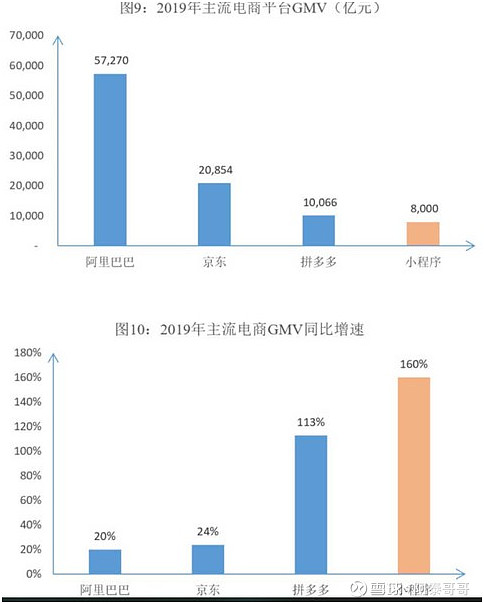

(7)2019 年微信小程序日活达3亿,GMV 8000亿元,同比增长116%。

三、主要风险

(1)做空势力强大,短期内做空持仓比例大增。

(2)2020年3月份公司程序员恶意删除数据库事件对公司造成一定损失。

(3)公司做大后,腾讯未来存在压缩公司利润空间的可能。