鄂武商是冯柳对于零售领域的全新尝试,是对他自身能力圈的又一次突破,但很遗憾的是,在持有鄂武商的后期阶段,因为加盟高毅资产,使得冯柳缄口不言鄂武商的具体卖出点位及其逻辑。

1. 操盘历程

(图片自制,转载需注明)

如上图显示的,冯柳大致在2013年7月份建仓鄂武商,建仓区间在10-12元,随后坚定持有,即使在2013年底2014年初这个节点,坐了过山车依然没有清盘离场,随后鄂武商股价借着牛市的东风,一路上扬,我们无从考证其具体离场点位,但已知其在2015年一季报公布后仍在持有,至少拿到了22-25这个区间,历时两年不到,收益翻倍有余。

固然,这有着2015年大牛市鸡犬升天的缘故在,但其对于新零售的思路逻辑仍旧值得我们学习分析。

2. 选股和买入逻辑

这又是冯柳的一次战术性投资。

彼时的鄂武商正处在股价的低位,属于“暂时没人要但是基本面并不差的公司”。

“暂时没人要”是因为鄂武商正面临着如下的困境:

一是鄂武商困居湖北省,难以做省外扩张。鄂武商分属武商集团,这家公司相信很多湖北省外的朋友都没听过,而湖北省的朋友则应该对这个名字耳熟能详吧?

(图为鄂武商控股层级关系)

如上图所示,武商集团属于武汉国资委麾下,是正宗的“亲儿子”,前身是创建于1959年的中苏友好商场,当时就已经是全国是大商场之一了,1992年以“鄂武商”的名称在深圳上市,是“中国商业第一股”,如今的武商集团已然是湖北省内最大的商业零售企业。

然而成也地缘,败也地缘。武商集团背靠大树,在湖北省内扩张一路顺风顺水,但是其本身的“省内扩张”战略与零售业诸强并立的局面,使得鄂武商“打不出去”,难以在省外零售市场立足。

二是电商的冲击。2012年天猫成立,“马爸爸”挥斥方遒,依托淘宝,发展电商新业态;2013年京东获得7亿美元融资,“东哥”一时间财大气粗,从域名到业务,京东全面去商城化······相信对很多人来说2012-2013年是接触电商的开始,而也正是这个时间节点,电子商务逐渐开始摆脱往日烧钱赔钱,只能靠融资烧钱和政策扶持苟延残喘的状态。电子商务方兴未艾,从此改变我国人民的生活方式,进而造就了一个巨大的增量市场,2012年称为“电子商务元年”都不为过。

然而伴随着电商的兴起,开始逐渐有了“电子商务将会取代实体零售”的论调。人性是个很奇怪的东西,在一个新事物产生的时候,人们极力排斥它来捍卫老事物的地位,但当不得不接触这个新事物并体会到它的便利和好处时,又极力贬斥老事物恨不得其消亡。

作为“电子商务将会取代实体零售”这样的过激论调的“牺牲品”,鄂武商的股价理所当然跌至谷底,作为一个没什么前途的“老家伙”,市场只愿意给一个低的可怜的估值。

三是股权纷争不断。鄂武商的控股权之争自2006年就早已有之,随后愈演愈烈,自2011年触发要约收购达到顶峰,这个案例是股权之争经典中的经典,作为中国证券市场上首例因股权之争而触发的要约收购事件,至今仍被不少MBA纳入教材。

(图为鄂武商A2019半年报十大流通股东图)

上图是鄂武商A2019半年报十大流通股东,可以看到至今仍残留着2011年那场大战的痕迹。

这场股权争夺战的主角双方分别是武汉国资系和银泰系。上图中的“武汉商联”属于武汉国资系,原为鄂武商A大股东和实控方,当时属于武汉国资系的股东还有“武汉经济发展投资有限公司”和“武汉国有资产经营有限公司”。

而银泰系实力同样强大,上图中的“浙江银泰百货有限公司”和“达孜银泰商业发展有限公司”就是当年大战银泰系的主力。

战斗号角由银泰系首先吹响,2011年3月28日浙银投突然在二级市场增持477187股股份,并联合其麾下两家关联方,合计持有公司22.71%股份,微微超过武商联0.02%,要求成为公司第一大股东,但次日武商联就签署《战略合作协议》联合“经发投”成为一致行动人。这回国资系占有的股权又高过浙银投0.1%了。随后双方各显神通,浙银投的杀手锏是仗着资金雄厚,在二级市场不断增持股份,而武商联作为背靠武汉国资委的地头蛇,则不断拉拢一致行动人来应对,最终这场旷日持久的股权争夺战,以武商联触发要约收购,暂时占据上风告终,但其影响残留至今,两方的内耗也让鄂武商遭受重创。

据传闻,当时武商联之所以仅保留不多的股份而被浙银投压制,实际原因是在武汉国资委牵头下,准备引入战略投资,故此要留出一定股份,如果消息属实,那么这场股权争夺战实在是让鄂武商丧失了一次重大发展机遇。但从浙银投一方来说,立场也可以理解,银泰百货本就是跨省零售巨头,而鄂武商在本地实体零售有相对较大的统治力,通过控股鄂武商,银泰可以直接完成对湖北零售业的布局。

而冯柳就是根据这三大困境可被逆转,且公司目前的现金流状况优质,公司一年业绩“可预期”这一事实,作为买入逻辑的。

可预期:

一是省内扩张战略有独到优势。大家都知道,做商业地产有两种主要的模式:租赁和自建。前者是通过租赁的方式来节约成本,加速扩张,而后者则是全程自建。两者优劣势都比较明显,而在房价地价不断上涨的今天看来,其实“自建”是更具优势的。因为租赁一旦合同到期之后,往后的续租就需要为房价上涨买单,不断上涨的房租成本使得这些高杠杆、快速扩张的企业资金链陷入紧张。

而自建模式,虽然起步扩张速度更慢,但是无论土地还是物业都是可以吃到房价上涨的红利的。换言之,对于这类企业来说,很可能在一轮扩张完之后,回头一看,自己的固定资产,反倒占了公司大头了。这一点对于百货商超,这样占地面积广的多功能综合业态来说尤为明显。

因此,选择省内扩张的鄂武商,至少有三点优势:一是背靠国资委,容易拿到顶级商圈的地皮;二是在地方上盘根错节,比较容易建立完整周密的供应链体系;三是在本地经营起足够名声,可以充分利用消费地理优势。

而武汉作为中国六个特大城市之一,湖北省作为国内人口排名前十的大省,本身的消费人群也足够满足一家大型零售集团的扩张需要了,在具备上述优势的前提下,“省内扩张”对于鄂武商的确利大于弊。

二是电商对传统零售冲击不会有预期那么大,两者结合甚至可以带来新增长点和积极作用。作为马后炮看来,咱们自然很清楚,电商在数年后的今天并没有彻底颠覆传统零售,两者甚至还以新零售为联结点,催生出了新业态和增量市场。而在2013年时,电商尽管已经发展十年之久,但是多数电商平台还在“融资烧钱——炒概念噱头——进一步融资烧钱”这样的死循环之中,除了少数头部平台,大多都没还没见到盈利的曙光。这点大家看看“京东”就明白了,作为现如今正当红的“BATJ”之一,京东这样的头部电商都直到2017年才开始盈利的,其他电商平台那时候的现状也就可想而知了。指望着这么些“赔钱货”来颠覆传统零售,可能么?

三是股权纷争告一段落,而鄂武商的财务状况仍然稳定。如上文所说的,2011年要约收购之后,浙银投和武商联的纷争暂时告一段落,虽然后来许多爱恨纠葛,但双方至少维持了表面上的和平,因此股权纷争在2011年后将不再是鄂武商的掣肘了。而本身鄂武商的质地不错,这个不错主要表现在两点上:一是现金流量充足;二是生息负债率低。

冯柳认为:“大部分表观估值低的公司主要有几个原因,要不是收入规模不能维持或者是需加大费用以维持收入、要不是已触及天花板沦为债券范畴非股权投资者所长、再就是利润没有现金流的支持导致估值基础不存在······”这三个原因恰好鄂武商凭借上述两点优势都恰好能够解决。鄂武商在(市值/经营现金流)的比值排名位列两市第三,充分说明了在当前经营规模下,鄂武商的现金流是足以自给自足的,也就能够支撑利润和估值。

对于这个推论,我用工具简单地测算了一下,鄂武商A2012年末总市值为58.33亿,而经营现金流足有21.65亿,两者之比仅有2.69,虽然不清楚冯柳测算的方法(我测算的结果来看即使排除银行和公用事业股,鄂武商也不足以名列第三),但是这个比值也足以证明鄂武商确实是经营现金流非常充沛的公司。

3. 卖出逻辑

对于鄂武商A的卖出,尽管不清楚冯柳具体卖出点位,但据我推测,应该是在22-25元这个区间的,理由如下:

业绩不可逆:

上文我们提到,鄂武商作为一种商业地产,要求必须具备充沛的现金流,来支撑其进一步扩张。因此,当企业的现金流不够充分时,企业的业绩风险会被扩大,可持续发展能力也就要打个问号。冯柳彼时选择买入鄂武商A,很大程度上是由于相对于鄂武商的资产规模,其现金流足够充沛到能够给予其高安全边际。

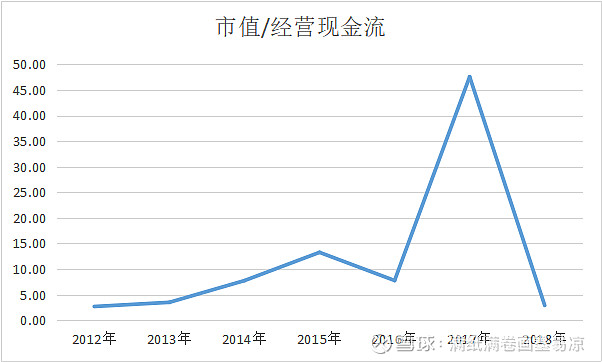

那么我们来看看2012年后的鄂武商A现金流状况又是什么样的:

(图片自制,转载须注明)

由上面的图表,我们可以明显感觉到,2012年鄂武商A的经营现金流优势是在逐渐弱化的。2015年其经营现金流更是首度跌破两位数,这样的现金流已然不足以给鄂武商的资产规模以安全边际了,自然在业绩上也就“不可逆”了。

估值不可逆:

这一点很好理解,上图为冯柳持仓鄂武商区间内上证指数走势,大盘自2000点到5000点,A股整体市盈率已经被高估。而往后看,又怎么可能年年保持着A股整体PE都在50多倍?这样的估值水平无法持久,再不可逆。

本文我们主要谈论了冯柳操作鄂武商的过程。下篇文章将是谈论冯柳作为散户时,最后一只操作的股票——西王食品。之后我会写文分析冯柳加盟高毅后,从基金经理视角操作的几个经典案例。

冯柳篇接近完结,各位朋友如果有其他想看的投资大师分析,不妨在本文下方评论告知,谢谢各位捧场!