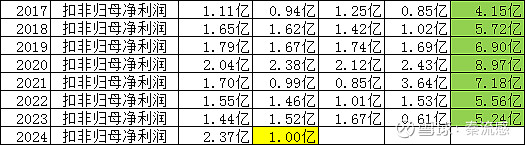

中炬高新2024 年半年度归属于上市公司股东的扣除非经常性损益的净利润约3.06 亿元到 3.68 亿元。

比去年同期增加 1,000 万元到 7,200万元,增幅 3.37%到 24.30%。

预计 2024 年上半年实现营业收入约 26.20 亿元,较去年同期略有减少;调味品业务收入较去年同期也略有减少。

去年因为地的事计提了17亿,所以归母净利润没有可比性,咱们就只说扣非归母净利润。

公告说营收略有减少,但扣非归母净利润增幅3.37%-24.3%。好家伙,请看数据,

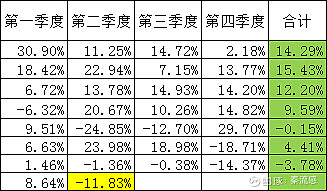

二季度营收同比下降11%多

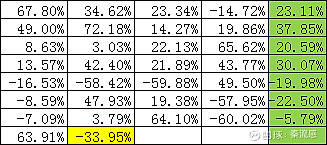

二季度扣非归母净利润居然下降33%多,这还是预告3.06亿-3.68亿扣非归母净利润折中按3.37亿算的。

2023年上半年营收26.54亿,2024年上半年营收预告26.02亿,同比下降1.29%。

2023年上半年归母净利润2.96亿,2024年上半年归母净利润3.37亿,同比增长13.72%。

总结,新管理层上任一年,改革还没成功,同志们仍要努力啊。$中炬高新(SH600872)$ $千禾味业(SH603027)$ $海天味业(SH603288)$