这文章是收了@Ricky 的打赏问题:“关于万能险,之前火的时候被神化规模迅速做大,现在又被妖魔化人人喊打,丘总能否系统专业地解读分析下万能险?谢谢”的应答。

一、为啥叫“万能”保险?

“万能险”指的是可以任意支付保险费以及任意调整死亡保险金给付金额的人寿保险。它有三个特点:

1、除了支付某一个最低金额的第一期保险费以后,投保人可以在任何时间支付任何金额的保险费。

2、允许投保人任意提高或降低死亡保险金额,只要保单积存的现金价值足够支付以后各期的成本和费用就可以了。

3、万能保险现金价值的计算有一个最低的保证利率,保证了最低的收益率。

万能寿险之“万能”,提供了一个人一生仅用一张寿险保单解决保障问题的可能性。弹性的保费缴纳和可调整的保障,使它十分适合进行人生终身保障的规划。在于在投保以后可根据人生不同阶段的保障需求和财力状况,调整保额、保费,交费灵活,确定保障与投资的最佳比例,让有限的资金发挥最大的作用。

二、为啥会有万能险?

万能险是个舶来品,在美国当传统的寿险产品被普遍购买,新保单不太好销售的时候,1979年聪明的美国保险人发明了万能险。注意,前提是传统保障寿险产品被普遍购买后。

1979年,世界上第一款万能寿险在美国应运而生。

由于缴费灵活与保障可调等特点,万能险一经推出就受到了市场的青睐,有些州为了促销这款产品,甚至争取到税优的政策。根据LIMRA(美国寿险协会)统计显示:美国市场1985年万能险占比为38%,此后一直保持在25%左右;在2003年第一季度,万能险市场占比又提升至32%。

从80年代中期开始,万能寿险在欧洲各国也显示了强大的市场生命力。在很短的时间内,就抢占了英国、荷兰等国的保险市场。在万能寿险登陆亚洲市场以后,也迅速风靡日本、新加坡、香港等地,成为市场销售的主力险种之一。

三、国内最初的万能保险

最早在国内销售万能保险的时候,很多营销员把这个产品当做趸交理财产品来向客户销售,告诉客户第一期以后的保费没钱客户不再交纳,但是随着时间的推进,由于保障费用倒扣费,发现账户价值反而越来越低,从而引发客户的不满。

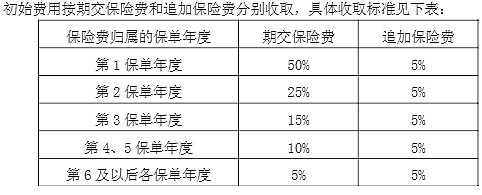

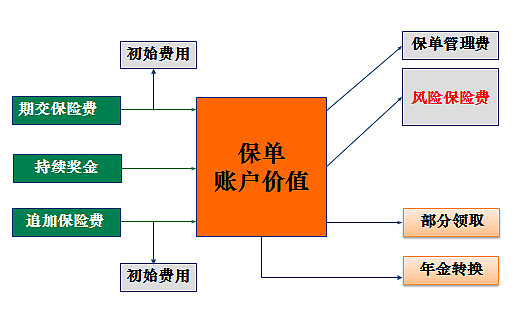

由于万能险是风险与保障并存,我国大部分保险公司规定,万能险的保费分成两部分,一部分为期交保费,用于保险保障,另一部分为追加保费,用于投资账户。第一部分的期交保费应该长期交纳,有些公司对外宣传为10年。从而还专门设置了这部分保费的持续奖金。

保障和投资额度的设置主动权在投保人,可根据不同需求进行调节;但是期交保费意境确定不能更改,账户资金由保险公司代为投资理财,投资利益上不封顶、下设最低保障利率。

保险公司在销售该产品的时候,会在不同环节收取不同的费用。

我们来画个图

四、举个例子:保障+理财+灵活=万能险

王先生,30岁,购买某公司一份万能保险,第一期交纳保险费2万元,设定期交保险费6000元,保险公司收取初始费用3000元,(按照保监会规则,初始费用不得超过6000元),追加保险费14000元,保险公司收取追加保费的初始费用5%,为700元,账户价值为20000-3000-700=16300元。

此产品有保单预定利率,一般2.5%-3.5%左右,可以理解为保底产品。

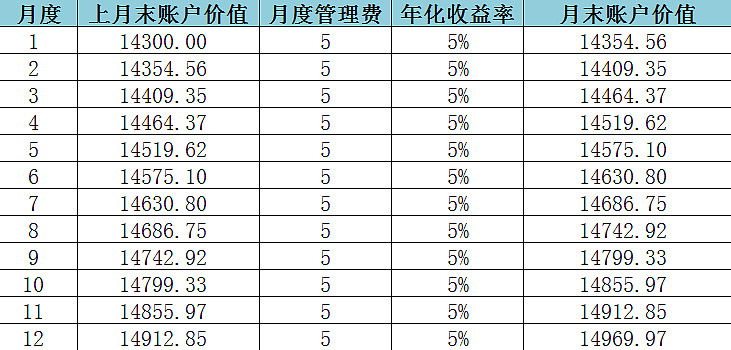

假设这份保单又含有意外责任20万元、身故责任20万元、重疾责任20万元,三个保险责任,此时应交纳首期风险保险费2000元(假定,便于理解),这笔钱被从保单账户价值中扣除,此时保单账户价值为14300元,此后每月交纳保单管理费5元,这部分钱保险公司用于投资,月度公布结算利率。

这里要说明的是:第一年的2000元风险保费,因为产品是自然费率,每年会随着年龄的增加、风险的增加,这个保费会不断增加。这个部分的保障产品是个纯消费型的保障保险产品,相当于承诺了保障续保的一年期纯保障消费型保险。缺点是,保费会越来越贵。

所以这张万能型保单既有保障功能,又有投资功能。

假设这张保单年度的平均账户投资收益为年化5%,万能险为月度结算,这张保单的12月末保单账户价值为:14969.97元

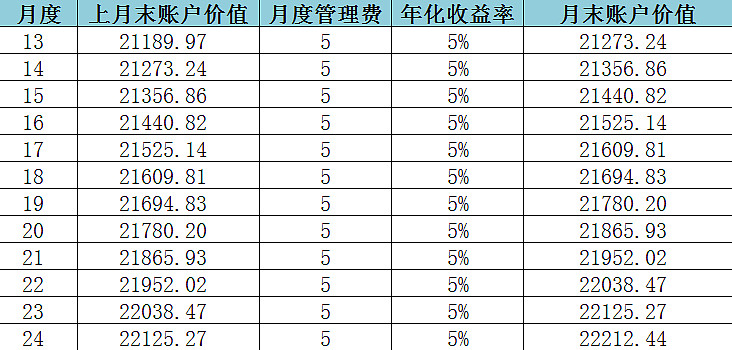

假设第二年,王先生交纳保费1万元,其中6000元为期交保费,扣除25%的初始费用为1500元,同时奖励2%的持续奖金=6000*2%=120元,4000元为追加保费,扣除初始费用5%,为200元。

此时还会继续扣除风险保险费,假定第二年的风险保险费为2200元(保费会不断增加),会从保单账户价值里扣除,此时,13月初的账户价值为14969.97+10000-1500+120-200-2200=21189.97元,那么24月末的保单账户价值为22212.44元

如果王先生一直不缴纳新的保险费,每年的保单管理费和风险保险费会不断从保单账户价值中扣除,直到账户会归零,保单失效,二年内不复效保单,保单合同终止。这个部分要格外注意,万能保险绝不是交纳几次保费就可以不交了。

后续的保费交纳除了期交保费部分是按要求要交纳10年的,追加保费的部分没有限定,有钱可以追加,没钱可以不追加,可以随时追加,基本没有限定。

王先生可以根据自己的需求和保险公司的保全规则,减少和增加风险保额,对应增加风险保费。

国外的产品并没有规定第二年要交纳期交保费,也压根没有期交保费的概念,这个部分完全是在中国市场上特别改的,就是要让客户知道,风险保费每年倒扣,不交费会有问题。

交纳保费和扣费的情况以此类推。

如果五年内部分领取保单账户价值中的钱,会按年度收取5%,4%,3%,2%,1%的手续费,五年后不再收取。如果在将来这笔钱比较多了,可以转换成年金,每年固定领取一笔,直到账户为0。

需要注意的是,以上说的全部手续费比例,都是由各公司单独制定的规则,并不是监管要求,但是监管对初始费用上限和手续费的收取、保险产品的年期还是有要求的。这类产品的主险一般为终身寿险、两全保险等,只是设计类型为万能型。

五、网络万能险的演变:去掉保障,留下理财

由于万能型保险的复杂性,产品在销售中出现了很多问题,还有很多保单的保费很低(几千元),被当做保障型产品销售,账户价值很低,客户不理解自然费率的增长和持续交费的重要性,容易造成保单价值归零的问题,加上销售这类产品的代理人佣金并不是很高,主要是客户追加的投资型保费业务员拿不到多少佣金,所以这类产品逐步为年金保险、两全保险而取代,退出了营销员市场的主要舞台。

随着中小保险公司的开设,以安邦保险为代表的,投资驱动型思路,逐渐改变着传统负债驱动型的策略,加上弯道超车的欲望和互联网保险的兴起,诸多中小公司开始在网上、银行销售改良型新一代的万能型保险。

这种新型的万能险,取消了保障功能,全保费进入投资账户,取消了初始费用的收取和保单管理费,只留下短期部分领取时收取的手续费,产品完全像一款储蓄产品了,还具有保底的预定利率2.5%-3.5%,这样产品就符合了一般投资者对储蓄型产品的理解。

例如某公司的产品,产品本身是10年的两全保险(万能型),但是规定,一年内领取账户价值,收取5%的手续费,一年后领取则不收费,保底利率2.5%,预期年化收益率5.3%。则客户购买10万元该产品,如果一年后领取保单账户价值,如果达成预期收益,保单价值一年后则为105300元,这就相当于一年期5.3%的定期储蓄产品了。而且本金无忧,最低收益率为2.5%。

这玩意儿不就是个一年期定期保底的储蓄产品吗!

这样的产品迅速引爆了市场,因为在网上销售,没有太多的中间成本,一般的销售成本不超过1%,有的仅有0.2%,所以这类产品的销量扶摇直上,保险公司在短期内聚集了大量的资金。

这就产生下面的问题,也是保监会不断监管的重点担忧。

六、风险问题

1、保费收入不可控

由于传统的万能险的保费是可交可不交的,所以在续期收费上不可控,造成投资现金流的变动因素太强,资产匹配不容易,也会造成现金流风险。万能险的内涵价值也比较低,影响保险公司的估值。

2、资金错配

美国也有很多万能险,但是是大部分是终身产品。中国的互联网万能险大部分是1年或者2年之后可以按照账户价值退保。对于中国保险公司来说,拿着这种随时可能减少的钱去做长线投资,无疑是风险很大的,具体来说是短线长配的问题。

3、大量消耗资本金

由于这类产品都要计提责任准备金,资金规模的迅速增加,也会加大准备金计提,从而消耗大量的资本金,造成偿付能力不足,保险公司就采用发债、慕资、增加资本金等方法,提高偿付能力。

保险公司的偿付能力是监管红线之一。

所以,保监会近年出了很多规定,限制此类产品,比如不得超过可投资金额的10%,在偿付能力不足150%的时候不得销售此类产品,后来又要求此类产品的最短账户领取周期不得少于3年,目前是5年的居多。

由于产品周期过长,作为中期的储蓄类型保险产品,问津的人就不断减少,产品的规模也就大幅下降了。

但是短期内获取了大量资金的保险公司,在资本市场频频举牌的动作,还是被市场诟病,认为万能险都是短期资金,投入长期股权,就是资金错配,这是一系列问题和隐忧。

不过,经过一段时间的监管,保险市场上短期万能险资金大部分都已经兑付了,新的尚未兑付的短期万能险保单并不多。所以把举牌说成万能险资金错配的风险问题,显然并不完全合适。

文末,提示那些当做保障产品买了小额万能险的朋友,及时交纳保障保费,避免保单价值归零。个人认为,由于保障产品大都是自然费率,保费会越来越贵,建议大家把万能险当做长期的储蓄和定投产品来看待。