2019年即将收官,今年您的收益如何,跑赢市场了吗?

不得不说,今年是公募基金的丰收年,截至12月17日,今年混合型基金平均收益32.40%,主动管理型基金平均收益率46.60%(排除新基金),其中实现收益翻倍的基金有10只,所有的数据都显示基金呈现了明显的赚钱效应。

如果说整个市场的收益由两部分组成:

一部分是资产本身创造的收益,即公司通过自己的投入创造的财富;

一部分是市场投机收益,即投资者之间的博弈收益,你赚取的一块钱可能正是别人亏损的一块钱,投机收益是市场零和博弈的过程。

以此来理解,偏股型基金除去赚取的资产收益外,很大一部分收益是来源于投机收益,如果说所有公募基金投赚钱了,那么大部分散户的收益也就不难猜测了。

所以,随着市场逐渐走向成熟,投资品种的不断增加,普通散户的弱势地位也将会不断凸显。那么未来,基金可能会成为更多的人一种投资选择。

但即使如此,问题也很多,比如说目前市场上有五千多只基金,比股票还多,各种类型的基金层出不穷,我们又该如何去选择呢?有没有一种基金可以让我们持续赚取超越市场的超额收益呢?

今天我们就来探讨一种可以躺着也可以赚取超越市场收益的Smart Beta策略(聪明策略)基金。

聪明贝塔策略:Smart Beta strategy

在投资领域我们经常提到的“beta”指广泛的市场表现,“alpha”则指代跑赢大盘的超额收益。

传统的Beta指数投资,可以理解为跟踪投资某种宽基指数或行业指数的指数基金,比如:沪深300指数基金、中证100指数基金、中证500指数基金等。

以Smart Beta为策略的基金本质上追求的不再是对指数的紧密跟踪,而是希望通过在指数编制过程中对选股和权重安排的优化,获得跑赢传统市值加权指数的超额收益。

它结合了主动投资和被动投资两个优点,能够突破市值加权指数的限制,为投资者提供更加灵活的、多样化的投资组合策略,以及更好地管理组合风险。

它既具备主动投资的策略优势,又拥有被动投资的低手续费特色,因此在国内外日益盛行。因此,越来越多的专业投资者把目光转向了以股价波动、派息能力、或公司业绩等因子作为基础的Smart Beta投资策略。

看到这里,可能有人要提出质疑了,这种策略和主动基金管理策略不是差不多,又有什么区别呢?

实际上,Smart Beta 确实是模仿主动管理基金经理的一种投资策略。

但不同的是,与其通过基金经理人为的决定股票的买卖,SmartBeta策略,是通过多因子数量模型调整组合系数,从而将投资过程自动化的一个过程,所以可以说是主动加被动的一种混合式投资策略。

也就是说,主动管理基金,基金经理个人有很大的影响因素,但是SmartBeta,则是相对固化的策略,它的调仓周期长,且人为干扰因素小,一经形成,则会持续执行。

所以,SmartBeta策略很多,但也不是所有的策略都是非常有效的。那目前市场上哪些SmartBeta策略更受欢迎呢?

截止至2019年9月,全球超过1500只Smart Beta策略产品,总体规模达9830亿美元。美国是全球规模最大也是最成熟的Smart Beta ETF产品市场,当前,Smart Beta产品占整个美国ETF市场的21%。

从规模上而言,红利、价值、成长等单因子应用较多,三类产品占比Smart Beta产品之和为72.6%,其中红利产品规模已达2069亿美元,占比23.6%,而规模最大的10只Smart Beta ETF中,4只采用了红利策略。

为什么红利策略如此受欢迎?

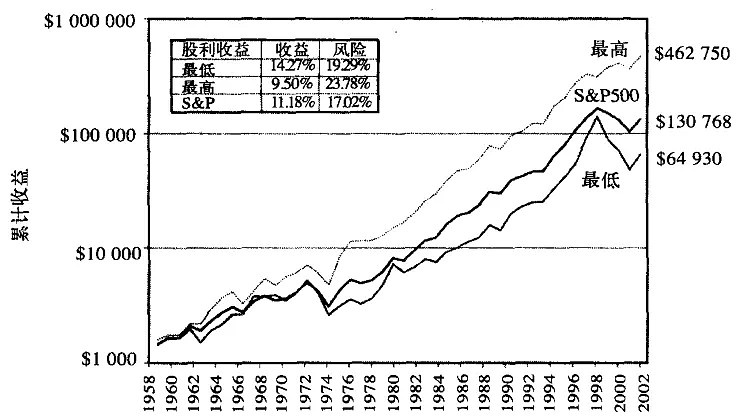

一、杰里米·J·西格尔教授的统计

沃顿商学院的杰里米·J·西格尔教授在其著作《投资者的未来》中有过这样的一组数据统计,他将普通500指数的样本股,按照股息收益率分为五组:分别为股息收益率排名最后的20%的公司,次低的20%一组,中间的20%一组,次高的20%一组,和最高的20%一组。

接着,统计每一组股票在接下来一年里的收益情况。

之后,每年都会进行一次重新分类,以此统计了五组股息率收益组合半个世纪以来的整体收益情况。由此得出的结果是令人震惊的。

如果一个投资者在1957年底投资1000美元在标普500指数上的话,到2003年底,他将获得130,736美元,年复利收益率11.19%;而如果他购买的是股息率最高的20%的股票组合的话,他将收获462,750美元,是标普500指数收益的3倍多,复利收益率14.27%;如果购买的是股息率最低的20%的股票组合,其收益将不到指数收益的一半。

(按照股息率划分的累计收益率与标普500指数)

二、狗股理论

狗股理论(Dogs of the DowStrategy),于1991年由美国基金经理迈克尔·奥希金斯在《跑赢道琼斯指数》一书中提出。

狗股理论:以每年为一个交易周期,每年的年底从美国道琼斯工业指数成分股中选择该年度中股息率(股息/股票价格)最高的十只股票,平均资金买进,等到第二年卖掉没有继续排在前十名中的股票,补入新的进入前十名中的股票,如此不断的重复。

奥希金斯根据狗股组合从1920年数据开始进行回测,结果表明狗股组合能够长期显著跑赢道琼斯工业指数。

整体来看,杰里米·J·西格尔教授的策略和狗股理论较为雷同,只是选择的标的股数量不同而已。这种策略也是比较偏向于价值投资,通常,红利策略样本股具有高分红、高ROE、低估值的特点,在长期可以为投资者提供良好的回报,同时会提供可观的现金分红,非常符合追求长期稳定投资收益的机构资产配置需求。

A股是否存在这样的红利策略指数和基金呢?

答案自然是肯定的。

中国版“狗股策略”有哪些?

目前中国以红利策略编制的指数有50多个,但不是所有的指数都有基金的跟踪。而主流的红利指数是:上证红利指数、中证红利指数、深证红利指数和标普中国A股红利指数。

其中,上证红利指数和深证红利指数,都是单市场指数,其样本股都是选择各自市场的股息率较高的股票组成的指数,而中证红利指数和标普中国A股红利指数则是从沪深两市中选取样本股,是跨市场指数。

上证红利:是从上交所中选取过去两年连续现金分红且每年的税后现金股息率均大于 0的样本股中,按照市值和成交额排名,再从中选取靠前的50只股票组成的指数;

深证红利:是从深交所中最近三年至少有两年实施了分红,且股息率至少有两年进入前20%的样本股中,综合考虑经营状况、现金流、公司治理等因素后,选取排名在前40名的优质公司组成的指数;

中证红利:是从沪深两市选取过去两年连续现金分红且每年的税后现金股息率均大于 0的样本股,按照市值和成交额排名,再从中选取靠前的100只股票组成的指数;

标普中国A股红利:这一指数的编制要稍微复杂一些,首先要求“自由流通市值不低于人民币10亿元”,其次“过去12个月盈利必须为正,且每股盈利必须大于三年前”,再从这些样本股中选取股息率排名靠前的100家公司构成该指数,且以股息率加权,每只股票的权重不得超过3%,单个行业的权重不超过33%。

如果将四个主流指数从2014年牛市开始至今的净值走势变化进行统计,可以发现中证红利长期走势较好,仅次于深证红利,但波动率及回撤小于深证红利,整体而言中证红利是长期收益稳定且低波动的指数,具备良好的长期投资价值。

(图片来源:wind)

看这个图,可能您还是没什么感觉,还是不清楚中证红利指数是否给投资者带来了超额收益。我们不妨对比下中证红利与市场主流的沪深300指数和上证50指数指数来做下对。

(三大指数基准至2019年12月19日的收益对比)

中证红利与沪深300的指数基准日相同,截至19日收盘,指数比沪深300高出了300多点,15年复利收益也要个更高,比上证50指数的收益更是高出了1300多点,收益高出超过3%。

这还不算红利收益,或是分红再投资的收益。长期以来,沪深300指数的平均股息率只有2.55%,上证50指数稍高3.08%,而中证红利的平均股息率达到了3.84%。加上红利收益,中证红利指数的长期收益超过了14%,红利再投的话,年复利收益率将超过16%。

那目前的中证红利指数是低估还是高估呢?

根据理杏仁最新数据显示,中证红利指数的前三季度的ROE是10.01%,全年大概率超过13%,盈利能力突出。最新的PE-TTM是7.76,相当于2016年市场最低点时的估值;而PB只有1,相当于2014年市场最底部时的市净率水平;股息率达到了4.31%,远高于目前10年期国债收益率3.1%,甚至高于多数理财产品。

那么,要如何投资呢?

目前,市场上跟踪中证红利的指数的基金多是场外基金,比如:富国中证红利指数增强(100003)、大成中证红利指数(090010)、万家中证红利指数(161907)。

2019年12月20日,由易方达基金公司发行成立的易方达中证红利ETF(515180)上市

这也就意味着,投资者可以不用去场外进行申购和赎回,直接通过ETF就可以进行红利策略投资了。

由此,三大红利指数都有属于自己的ETF基金,跟踪的上证红利指数的是华泰柏瑞上证红利ETF(510880),跟踪深证红利指数的是工银深证红利ETF(159905)。