分享者: 灰色钻石/清源折指/越狱帝/大湾汇价投俱乐部

分享日期:2021/8/6

整理/校对:zwd/C

本文内容谨代表分享人观点,不构成投资建议。

未经分享人和大湾汇双方一致同意,严禁转载!

第一部分:投资逻辑

南方锰业前身是中信大锰(央企下面的一家公司),主要产品是电解锰(全球第二大供应商)、电解二氧化锰等锰系材料。

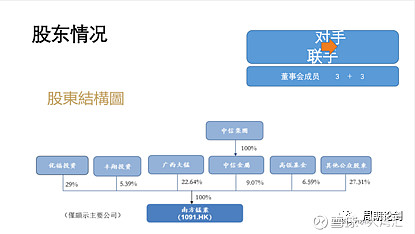

从股权结构看,民营企业占股30%,广西省国资委和中信集团占股32%,流通股(含高瓴资本)占33%。由于国有股占比较高,出千概率较小。

行业情况:2015年开始,在供给侧改革的背景下,大量小规模供应商退出市场,市场供给稳定

公司产能情况:电解锰20万吨,电解二氧化锰产能10万吨。今年6至7月,电解锰价格1.5-1.6万元左右(往年1.1-1.3万元),成本1万元,盈利空间非常好。从增量看,钠电池将增加对于锰系材料的需求。估值比较难,但是南方锰业在国内处于领先。

机构出于仓位管理的考虑卖出,投资者不需要特别担心(保利协鑫、舜宇光学等在机构卖出后股价大涨)。

第二部分:行业要点

电解锰行业情况:

(1)锰在地壳中的含量远高于钴和镍。钠电池中锰元素的占比与锂电池中钴和镍的占比大致想当,将有利于锰系材料产业发展。

(2)缺产能:金属锰95%的产能在中国,因为中国的成本竞争力很强。从供给看,由于环保要求,小型企业在限产或者停产。从需求看,钢铁的需求不断增加。

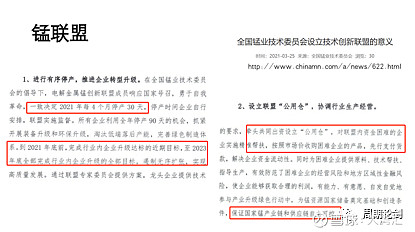

(3)锰联盟:宁夏天元入股南方锰业后,两家产能超过行业50%,处于寡头垄断地位。锰联盟是行业自律协会,背后是宁夏天元主导。

这里有2个看点:一是2021年至2023年,每4个月停产30天,对应全年产能减少25%,近两年减产有了保证;二是设立“公用仓”,龙头企业收购困难企业产能,维持价格稳定。进入三季度电解锰价格飙升与锰联盟的运作有一定关系。

(4)电解锰价格趋势:

目前电解锰的价格在两万七左右。韩国浦项电解锰招标价证明了锰联盟有较强的价格对外传导能力。

二氧化锰行业情况:

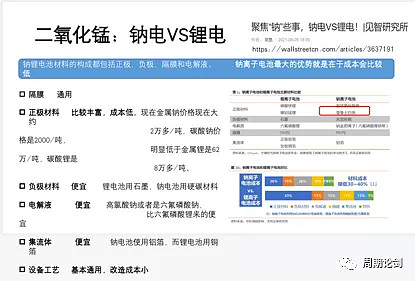

(1)电解二氧化锰最大的应用场景是电池。钠电池与锂电池对比,一是不缺原料,二是价格便宜。如果钠电池能做成,电解二氧化锰的需求就很大。正极材料普鲁士白的锰元素含量是35%。

中科院物理所陈立泉(也是宁德时代董事长曾毓群的博士生导师),在今年的中国电动汽车论坛上提到,“随着可再生能源革命的推进,未来锂离子电池一定会出现短缺,而钠离子电池是新电池的首选,目前钠离子电池能量密度可以到150Wh/kg”。

(2)行业大势:新能源、电动车、储能的发展带来的空间。随着钠离子电池大规模商业化,锰将由周期行业转向成长行业。

(3)钠电池与锂电池的对比:

第三部分:公司看点

三大看点:一是电解锰的持续景气,二是二氧化锰在储能电池上的应用,三是未来有可能的资本运作。

电解锰的景气度持续性:

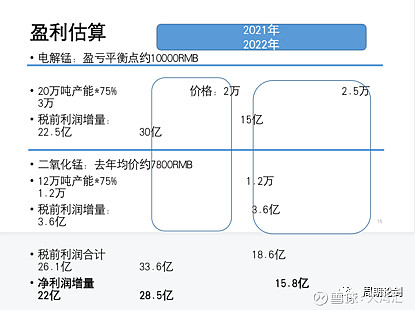

按电解锰2021年均价2万元,产能为上一年75%(锰联盟减产要求),税前净利润大概是15亿元左右(见下图详细计算)。

公司在2019年、2020年做了减值,2021年将释放利润。整体业务数据符合逻辑,负债率较高,属正常。

电解锰的价格是否可以维持高位?由于国家对于环保及安全生产的要求,以及锰联盟的存在,预计近几年价格维持高位。安全生产方面,存在可能性,但是不会影响长期基本面。股东方面,如果高瓴等投资机构卖出属于正常情况,优福投资的股东风险也是可控的。

储能利用-钠离子电池潜在突破:

若钠电池突破,下游电电池厂商可能入股(参考湘潭电化)。宁夏天元(优福投资)也有可能借助南方锰业平台上市。

资本运作-潜在进入港股通机会:

其他要点:

南方锰业电解二氧化锰产能是10万吨。2020年年报披露均价8616港币,约7500人民币。目前价格是1.15万元。

南方锰业生产锰桃,年产能5.5万吨。

锰酸锂,主要应用于手机和笔记本电脑及其他可携带式电子设备,年产能1万吨。目前,价格范围在11200-11300,均价为11250。

硅锰合金年产能25万吨,价格从2020年平均6500元涨到现在7900元。

南方锰业科技技术较强,2020年获得广西省科学技术进步一等奖。

股东结构:

中信金属、广西大锰(广西国资委下属企业)代表国资。优福投资背后是宁夏天元(国内最大的锰系公司),也是中信大锰(南方锰业前身)最大的竞争对手。宁夏天元从对手变伙伴,将重塑供给侧竞争局面。

第四部分:南方锰业的天时地利人和

南方锰业出千概率低。(1)是股权结构上看,国企占股30%,出千概率低;(2)是在国外(加蓬)投资矿产,需要国开行等国家背景的资金支持,这也说明了南方锰业一定程度上得到了国家的背书。

天时:(1)需求侧看,一是钢铁,电解锰主要做200系不锈钢和300系的镍钢,今年的需求量非常好;二是储能电池,长期看会产生增量。(2) 供给侧看,电解锰是高污染行业,在环保、安全生产的政策下,落后产能持续出清,未来电解锰有可能成为下一个水泥行业,摆脱周期性。

地利:锰矿还是比较缺的。金属锰全球储量9000万吨左右,每年的消耗量是300万吨左右,大概能用30年。锰矿主要分布在非洲。电解锰对于电力、物流要求较高。短期看,国外新增电解锰产能难度较大。未来,锰矿将成为冶炼行业的核心资产,天元、南方锰业将受益。

人和:天元和南方锰业市占率高,未来电解锰价格有可能持续维持高位。

第五部分:问答环节

Q:公司历史分红很少,未来是否有分红计划?产能是否会增加?

A:公司内部治理改善(公司网站对投资者关系的重视、发一季度盈利公告等),不排除分红。硅锰产能有可能从25万吨增长到50万吨,电解锰、二氧化锰也看好增产。

Q:全球锰矿储量9000多万吨,天元和大锰分别是多少?

A:天元没有公开信息,自称是全球锰矿龙头。南方锰业储量900多万吨,资源量是1100万吨。

Q:关于韩国浦项的报价,为何6月发布7月、8月的价格。

A:浦项是韩国最大的不锈钢生产上。采购电解锰主要为了制作200系不锈钢。采购计划一般是提前的。

Q:中国锰矿资源并不丰富,如果锰系金属价格持续上涨,其他国家是否有可能扩产?

A:目前中国产能占全球90%,天元、南方锰业占中国产能超50%。国外基础设施不太完善,短期看很难增加产能,另外建设周期长,成本高,竞争力低。

Q:毛利率及成本组成?

A:近几年是亏损的,因此今明两年毛利率会有很大的提升,也提升了业绩的弹性。成本主要是矿、电费以及负债利息等。

Q:长协价与散单价的具体情况。

A:目前没有披露。长协价与市场价区别不大,因此判断长协价有效时间不会太长。

Q:就要市场是在什么国家?有没有政策风险?

A:内地销售95%以上,出口很少。

Q:下游客户集中度。

A:前五大客户占36%,最大客户12%。电解锰有三大巨头:韩国浦项、宝物钢铁和中信。