分享人:山和大海Alvan 大湾汇科投苑

分享时间:2021年1月12日

整理兼编辑/校对/排版:Vivian yu/琴子/小韭菜 大湾汇科投苑团队

核心观点:网易与腾讯是中国最早做游戏的公司。网易是游戏研发商和运营商,不做发行,不是渠道,在国内排名第二。网易特别擅长端游的长线运营,代表作包括《梦幻西游》、《大话西游2》、《魔兽世界》等IP都超过十几年。手游时代,公司游戏矩阵不断扩大,长尾游戏越来越多。

分享者简介:

主要偏向于价值投资,挖掘高成长公司的早期机会,对公司基本面和估值认知较深刻。

投资方向:(1)科技互联网 - 腾讯、阿里、网易;(2)金融 – 招商银行、中国平安、平安银行

本分析报告分为5个部分:1)公司业务概要;2)游戏业绩;3)游戏业务的特点;4)公司经营风格;5)财务分析。

一、公司业务概要

● 网易跟腾讯应该是中国最早做网游的公司。他的研发能力和运营能力都是比较好的,在国内排在Top 2。

● 网易中间也做过其他的业务,但最主要核心的逻辑还是游戏这块。2014年之前,它主要是做PC端游的;2014-2015年转向手游,但它的端游也一直很牛。

● 游戏业务是公司绝对的收入和利润来源

这是网易2020年3季度的营业收入情况。营收是这样,盈利更是这样。目前绝大部分的盈利都来自于游戏。

二、游戏业绩

2.1 过去几年游戏业绩

● 这是网易过去近10年的游戏收入跟增长情况,可以看到他的收入一直都有比较好的增长。

● 这十年,只有2015年营收是负增长。2015年是游戏行业从端游转向手游的阶段,这个时候他手游还没有做起来,所以当年同比增长率较低。

● 2018年收入增长也是比较低。熟悉游戏行业的人应该比较清楚,那时候国家对游戏版号暂停审批。

● 2016~2017年,他的几个非常重要的头部游戏收入增长都非常好,2018年就没有持续那么高的增长了。可以看出,即使最优秀的公司,它的增长也有快有慢。

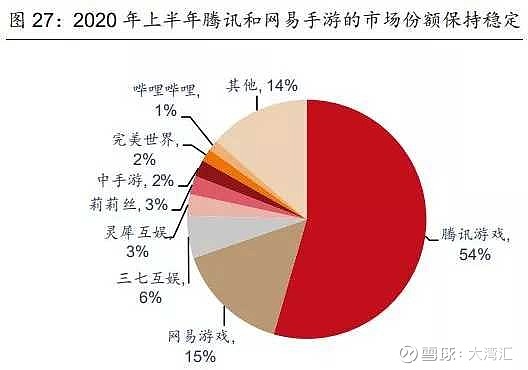

● 这是国内手游市场份额的对比图,网易排在第二。

● 这是网易和腾讯手游收入按季度的对比,可以看到网易从2016年到2020年是比较稳健增长的。

● 腾讯的收入增长更快,在手游方面的增长势头,现在是好过网易的,腾讯流量平台的价值非常大。

● 网易主要依靠自己研发游戏,代理其他公司的游戏比较少,所以它的增长没有腾讯那么快。

● 腾讯拿到了很多其他公司的游戏,比如蓝洞的吃鸡游戏、COD使命召唤。2019年下半年,他把之前收购的手游公司Supercell的收入并表了。由于这几个因素的影响,2020年腾讯的收入好于网易,这是客观的情况。

● 端游方面,网易的稳健程度明显好于腾讯。网易端游季度收入2016年Q1为20亿元,到现在的40亿元。腾讯的季度收入在120亿元左右。腾讯跟网易的游戏类型是不一样的。

2.2 过去几年游戏收入增长分析

2.2.1 头部游戏长线运营,收入排行保持稳定

● 网易擅长的游戏类型是MMORPG游戏(一般指的是大型多人在线角色扮演类游戏),特点是:虚拟世界,有很多剧情,不断推出新的资料片,让玩家在游戏里面的角色一直成长。

● 网易这种游戏公司,如果只依赖一、两款游戏,它的生命周期不一定很长,投资者对他的信心也不足,估值会比较低。现在网易的PE估值大概是20-30倍,稍后我们可以看一下网易长期PE估值的水平,为什么他的PE估值会比其他游戏公司估值要高。

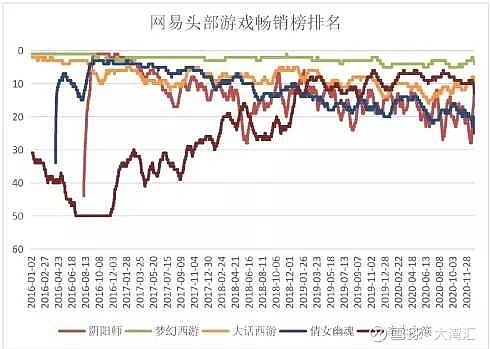

● 网易的运营能力很强,长生命周期的手游代表作是:《梦幻西游》、《大话西游》、《率土之滨》、《倩女幽魂》,还有《阴阳师》。

● 这是5个游戏在苹果iOS畅销榜的排名情况,从2016年开始,《阴阳师》、《梦幻西游》、《大话西游》、《倩女幽魂》的收入非常稳定。尤其是《梦幻西游》,常年处在手游畅销榜的Top 5以内,证明了它的运营能力。

● 《率土之滨》游戏比较特殊,开始收入没那么好,排名在30-50名之间,后来越做越好,现在收入排名达到Top 10的水平。

2.2.2 优秀的新游戏收入接力增长,游戏矩阵扩大,长尾游戏数量增长

● 从2014、2015年开始,网易向手游转型,游戏矩阵不断扩大,游戏数量越来越多。

● 上图是按照iOS畅销榜的名次来排的,分别按照1-10、11-20、21-50、51-100还有101名。整体来看,在每个收入区间,游戏数量是增长的。1-10名之内的头部游戏数量是比较稳定的,每个游戏自身的收入会增长,再加上10名以外的游戏数量不停地的增长,这也促成了网易手游收入的增长。

2.2.3 中国手游市场整体规模增长

● 一个游戏,可能前年在iOS畅销榜的排名是第5名,现在也是第5名,他的收入是增长的。因为手游市场里面随着用户对手游的认可,变现率的提高,即使一个游戏处于相同的排名区间,收入也是在增长的。

2.2.4 海外游戏收入增长

● 网易游戏收入增长的驱动力来自于海外游戏收入的增长。从2019年的第3季度开始,海外游戏收入占网易游戏收入的占比持续超过10%。

● 网易出海的方向,主要是日本和东南亚。按照2020年Q3的统计,中国出海手游在日本收入的Top 20里面有三款来自网易,是所有中国厂商中最多的,分别是《荒野行动》、《第五人格》和《明日之后》。尤其是《荒野行动》,在日本非常受欢迎。

● 下面这个图表是:在日本市场手游收入Top 20里,中国厂商发行的游戏数量。

2.2.5 端游长线运营,收入持续增长

● 网易特别擅长端游的长线运营。长生命周期的端游包括:《梦幻西游》(2003年)、《大话西游2》(2002年)、《魔兽世界》(2004年)、《逆水寒》(2015年)和《守望先锋》(2016年),这些游戏的IP很多都超过十几年,像《梦幻西游》和《大话西游》近20年一直运营,收费都有增长。

● 下面这个图从另一个角度比较了网易和腾讯端游收入的增长率。

● 近几年网易端游增长率保持在10%以上,腾讯相对就比较一般。

● 以上是分析网易游戏收入的增长情况,投游戏股虽然看的是未来,但看过去是怎么增长的,可以以此为鉴,推测未来游戏收入继续增长的驱动力是什么。

三、游戏业务的特点

3.1 手游、端游并重

● 2020年Q3,手游收入占比73%。跟其他公司比,它的端游收入还是占很大比重。其他公司基本都放弃端游,只有网易靠着几个老游戏和新开发的游戏在运营。

3.2 以自研为主

● 2019年网易自研游戏的收入占比是89%,代理游戏主要是暴雪的魔兽世界及其游戏。网易跟暴雪的关系非常好,运营暴雪的游戏好多年,应该没什么问题。网易的自我掌控力是比较强的,不会因为跟厂商中断合作而导致收入中断。

3.3 擅长运营,游戏生命周期长

● 网易擅长MMORPG游戏,特点是低DAU(日活跃用户数量)高ARPU(每用户平均收入)。跟腾讯的游戏相反,像吃鸡或王者荣耀,用户群体非常大(DAU非常大),但是它的付费率(人均ARPU)都比较小。网易的游戏都是比较氪金的,这也是网易跟腾讯的一个差异性。

● 下面是端游收入的排行榜,包括《炉石》、《荒野行动》等。

3.4 依托核心IP研发多款游戏

● 3.4.1梦幻西游IP

☆《梦幻西游》目前为止已经推出很多款游戏,从端游到手游,从回合制的MMORPG到ARPG(指角色动作可由玩家操控的角色扮演游戏),还有比较轻量级的H5游戏(移动端的web游戏,无需下载软件即可体验,用手机点开即玩,方便快捷,而且不占用手机内存):

• 2004年《梦幻西游端游》(2019年Q3创下季度流水新高)

• 2013年“端转手”产品《梦幻西游2口袋版》

• 2015年《梦幻西游手游》(回合制)(常年保持iOS畅销榜top5以内)

• 2019年《梦幻西游三维版》(ARPG)

• 2020年《梦幻西游网页版》(轻量级H5游戏)

● 3.4.2 阴阳师IP

☆《阴阳师》是网易近几年运作最成功的一个游戏IP。2016年发《阴阳师》,后续基于这个IP开发一些新的游戏、新的玩法。现在《阴阳师》这个IP收入最多的还是来自于最早的一个《阴阳师》游戏:

• 2016年《阴阳师》(卡牌)

• 2017年《决战平安京》(MOBA)

• 2019年《阴阳师百闻牌》(卡牌)

• 2020年《阴阳师:妖怪屋》

• 未发布《代号世界》

• 未发布《Idol Project》

● 3.4.3 其余端游转手游IP

☆ 基于端游转手游的IP,还有《大话西游》、《倩女幽魂》、《天谕》这三个,都是原来网易在端游时代的游戏名称。

☆ 端转手是比较常规、正常的操作。《天谕》是最新发行的游戏,排名还不错,稍后再详细看这个游戏。

3.5 在游戏出海上取得比较好的成绩

● 中国是目前世界上最大的游戏市场,比美国还大。虽然中国的互联网产业很发达,但大部分产业其实还是比不上美国。像Facebook或者Google,英语系国家都是它的市场。唯独游戏方面,中国的游戏市场是世界最大的。

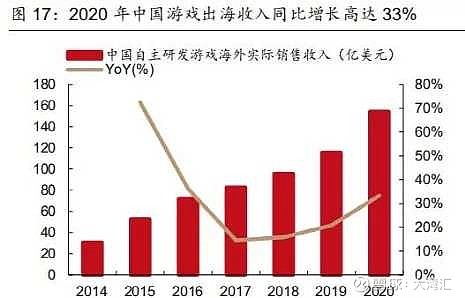

● 随着国内市场竞争越来越激烈,中国游戏厂商选择了出海这个方向。2020年中国游戏出海收入同比增长高达33%。

● 2019年Q3至今,网易的海外游戏收入占比在10%以上。

● 最成功的市场是日本,收入最高的是《荒野行动》。

● 在不同的地区采用自营和代理模式。在有些国家是和心动公司合作,由心动在海外发行网易的游戏。

● 网易在手游出海这块,未来可能是增长点。

☆ 比如《哈利·波特:魔法觉醒》、《星战前夜》、《暗黑破坏神:永生不朽》。像暗黑游戏,暴雪公司原来只开发端游。到了手游时代,由于跟网易关系非常好,中国游戏厂家在手游研发上的实力得到认可,所以暴雪也把暗黑的研发交给网易做,相当于网易和暴雪联合发行。网易拿到的会是整个世界的市场份额。有点像吃鸡游戏,PUBG原来是韩国蓝洞公司开发的端游,非常受欢迎。他的手游交给腾讯开发,开发完后,腾讯相当于也拿到了这个游戏手游版本在整个全球的市场份额。

3.6 在二次元、国风类型的游戏耕耘

● 二次元类型的文化或游戏在年轻人中非常受欢迎,像B站、原神这些。很多二次元文化的市场份额一直在增长。

● 在券商的报告里可以看到,网易在二次元游戏(虚拟世界,泛指动画、漫画、游戏、小说、虚拟偶像、部分电影、部分电视剧以及其衍生同人创作及周边产品等)细分市场里也做了很多尝试,比较成功的包括最早的《阴阳师》、最近的《黑潮之上》也已经发布了。

● 国风类的游戏:包括《忘川风华录》、《陈情令》、《天谕》这些游戏。丁磊说的匠心,就是耐心打造比较有特色的好游戏。

四、公司经营风格

● 网易公司经营作风非常保守,不追逐市场热点,在有限投入前提下,对新业务方向进行探索。一旦做得不太成功,看不到很大希望,不会像很多公司大规模去烧钱。

• 考拉 – 跨境电商,网易非常投入,做得比较用心

• 严选 – 体量比较小,有盈利,但是做不大

• 云音乐

• 一元夺宝 – 赚过一些快钱

• 网易新闻 – 在移动互联网开始的前几年比较火,现在渐渐没落了、

• 有道

● 网易的研发成本、费用率比较稳定。

● 网易的现金储备非常充裕:

• 2020年Q3财报显示,现金类的资产是1000亿人民币,公司的市值是5000亿人民币。现金类资产占到公司市值的20%,我们估值的时候可以给90%的折扣。

● 网易基本上没有有息负债,跟上面一点是相对应的。它的钱非常多,不需要借钱,也不进行烧钱的扩张。前几年它一点有息负债都没有,近两年有一点是因为海外的收入需要在财务上做技术性处理,这基本可以忽略。

● 公司非常注重股东回报。分红政策非常稳定,最新的分红率是20-30%。出售考拉给阿里巴巴后,进行10亿美元的特别派息,把卖掉资产的钱发回给股东,比较厚道。公司有经常性的回购计划,2020年前三季度回购支出达到11亿美元,这是公司的文化。它的经营特点跟很多互联网公司不一样,是偏向于价值型的。

五、财务分析

5.1 历史估值复盘

● 网易公司股价跟PE的关系:

☆ 最低的这条是10倍PE,然后15、20、25、30。

☆ 2015年之前,PC时代,网易基本上保持15倍PE估值中枢。自2012年开始,网易游戏的盈利增速相对降低下来,PE也降到15倍以下。

☆ 2015年是比较重要的年份,手游市场转型,开始爆发性增长。

☆ 从2015年开始,网易推出《梦幻西游》、《大话西游》、《倩女幽魂》和《阴阳师》的手游。手游的接连推出,推动业绩达到非常高的增长。下方的图表是网易利润的增长率,最高达到80%的增长。

☆ 2017年开始,网易股价有一个非常大的回落。主要是几个原因:

A)《阴阳师》游戏,开始非常受市场欢迎,收入达到畅销榜的前10名,市场对它预期非常高,但是运营一段时间后,收入排名有所回落,2017年4季度开始,它的盈利甚至变成负增长。

B)2018年3月,中国的游戏版号暂停审批。

C)网易非常看好考拉,投入比较大,后来业务发展并不如预期像跨境电商那样做到很大规模。包括政府对于跨境电商税收政策的影响,加上电商这个行业非常专业,是跨行的业务,不是想做就能做得好。在2017年底到2018年这段时间,公司盈利受到考拉业务很大拖累。

D)投资者对公司考拉业务的盈利前景失去信心。2018年期间,股价有非常大的回落。直到公司出售考拉,得到很好的结局。加之前一年的收入基数比较低,公司盈利重新恢复了增长。图表中可以看到股价恢复增长,最近创了新高。

5.2 主营业务估值32倍PE

● 我们探讨一下网易最近股票的估值:

☆ 最新网易的PE冲到30多倍,1月10日达到35倍,是否真的有35倍并不一定。

☆ 截至2020年Q3:

1. 最近4个季度公司净利润是145亿元。分业务看,除了游戏外,有道是亏损的。因为有道是独立上市,能看出亏多少钱。复原其他板块业务,能算出游戏净利润大概盈利161亿。

• 净利润145亿+有道亏损9亿(有道亏损15亿,公司持股60%)+云音乐及有道优先股利息及回购支出7亿=161亿元

2. 网易持有有道的市值是20亿美金。

•33亿美元*60%=20亿美元

3. 如果把前面这些因素考虑进去,市场现在(2021年1月8日)对于网易游戏、云音乐等业务的PE估值是31倍。

•(公司市值792亿美元–有道市值20亿美元*6.5/净利润158亿=31倍

4. 如果考虑网易持有1000亿元现金,估值还可以更低

● 以上只是客观分析,不代表网易估值很低。现在市场上很多股票都很贵,对比网易之前的PE估值,现在确实贵。单从现在这个时点看,30倍的PE,不会贵得特别离谱。

● 现在不一定是介入好时机,公司是比较稳健的,有合适的价格可以买入。

5.3 最近季度业绩分析

● 2020年Q3公司收入同比增长27%,但盈利下降了27%。互联网公司盈利出现大的下降,是比较恐怖的事情。

● 有两个原因:

1. 有道在线教育投入比较大,亏损增大很多。

2. 除了有道以外,游戏等其他业务的盈利,有16%的下降。最主要的原因是市场营销投入较大,这不会一直持续下去。如果只从单季度来看,则会比较短视。

● 截至2020年Q3,公司除了有道以外的递延收入是103亿,同比增长18%。占最近12个月游戏收入比例18%,比较稳定。

● 游戏公司有个比较前瞻性的财务指标,就是递延收入。收到用户充值的收入,比如说用户买了一个道具,没有完全花完,把没花完部分的收入看作公司的负债(即递延收入),可以看到递延收入的增速跟最近12个月游戏收入的比例是比较稳定的。

5.4 投资逻辑分析

1. 近期逻辑:

■ 手游收入在iOS畅销榜上排名比较稳定。不管从单个游戏,还是从游戏的数量,比如Top 10、Top 20,收入排名相对稳定。

■ 递延收入的增速跟游戏收入的占比也比较稳定。

■ 新游戏《天谕》数据很好。上线一星期,在iOS免费下载版和畅销榜上都在Top10。网易过往这些年推出的新游戏,能在免费下载畅销榜冲进前10,并且保持一个星期或者更长时间的游戏,大概有10款。这10款里面有《大话西游》、《梦幻西游》、《阴阳师》、《率土之滨》这些。目前来看,《天谕》有潜力成为业绩高增长的游戏。能够冲进iOS畅销榜前10的游戏,也有个别的游戏,最终没落到常年保持在上百名左右,但更多游戏能够保持在30名左右的排名,所以这款游戏比较值得关注。

■ 关注市场营销投入占比是否减小。

2. 中长期逻辑:

■ 网易这家公司,还是应该从长期的角度来看。如果要看某个游戏的收入数据,或者突然出现增长很好的新游戏,这种机会性是比较难把握的。从长期投资逻辑看,相信公司的能力及游戏继续长线经营的可能性。

■ 相信公司的研发跟运营实力。

■ 包括《暗黑破坏神·不朽》、《哈利波特·魔法觉醒》、《倩女幽魂隐世录》、《指环王·战争崛起》这些游戏的持续推出。这几款游戏,公司并没有明确的推出时间表。像《暗黑破坏神》这款游戏,很久以前就在财报里面出现,直到现在也没有要推出,所以短期来说没办法把控时间点。

■ 国内游戏研发商的话语权加大,能够取得更多的收入分成。网易在游戏产业里,是一个研发商的渠道,不做发行,不是渠道。目前的国内安卓渠道在手游的收入分成达到50%,心动公司有望改变格局,减少渠道商的分成比例。这也有利于网易公司。网易也有参股TapTap。

3. 总的来说,公司非常优秀,短期要把握某个业绩的拐点比较难,也难算数据,目前估值不算便宜。网易是好公司,值得跟踪,有明显合适的机会,可以买入。

Q&A 交流问答环节

Q1. 网易有没有新的、值得期许的、目前报表还没反映出来的业务?

A:近期的期许就是《天谕》。

Q2. 《天谕》预计会带来多少收入?

A:我没有算,但可以对比一下。先看下载量,从1月5号到12号(一个星期),都保持在前10;再看畅销榜,基本都保持在第5。所以收入是非常好的。对比最牛的《梦幻西游》近一个月的畅销榜排名,在拼第3、4名。

如果《天谕》热度能够持续下去,相当于网易又创造了一款,接近他Top one游戏收入的游戏。网易的头部游戏有5个:《梦幻西游》、《大话西游》、《倩女幽魂》、《阴阳师》,还有《率土之滨》,其他几个游戏的收入目前没有《天谕》高。《天谕》高收入会否持续,也存在不确定性。

历史上网易手游能冲上畅销榜前10的游戏只有11款,大部分后来都不差,最少能保持在30名左右。公司目前来看要短炒,还是有较大的不确定性,但是长期拿着也不会亏。

Q3. 网易2020年业绩并不是很好,为什么2020年第4季度,它股价和估值还是涨得很快,是不是有什么利好?

A:其实是有反应的。2020年第3季度收入不好,跌了一些。从报表上看,净利润同比下跌27%,股价也跌了。至于最近为什么涨,我也说不清。前天它最终涨8个点,会不会是由于《天谕》数据比较好,反映了大家的期望。

像《破坏神》那种游戏,公司没有明确说什么时候要发布。全球性的IP在历史上都是很受欢迎的,这种游戏一旦成功推出,能否贡献很大的业绩增量,只能看长期,短期没法看。网易现在的估值不便宜。

Q4. 网易半年、一年内的爆发点主要在哪里?有没有新的游戏?

A:目前可以看到的可能性就是《天谕》。像《哈利波特·魔法觉醒》这种寄希望比较大的重磅游戏,哪个季度会发布,没有明确的信息。

Q5. 新游戏的发布,会不会分流以前游戏的玩家?像暴雪游戏《炉石》发布后,以前玩《暗黑3》的人就转过去了。其实还是那帮人换着玩,会不会争夺玩家时间?

A:目前来看,这个现象并不明显。网易游戏里,角色是一直成长的,玩到一定程度,因为出了新游戏就弃坑的可能性会有,但并不明显。还有新游戏的玩法可能不一样,有可能是二次元风格或国风风格,跟以前游戏不同,我不太担心这一点。

Q6. 我2013-2015年投资的网易,这两年没跟进。以前玩《魔兽世界》,后来转《炉石》,再后来转手游。网易后面增长主要是ARPU增长,还是玩家的绝对数量增长?

A:ARPU肯定会增长,游戏里会有经济系统,里面的物品等都会涨。至于玩家数量的增长,本身MMORPG这个品类,玩的绝对人数就不多,不像《王者荣耀》,起码几个亿的人在玩。人数会否增长,从市场空间看,不存在不增长,只要游戏有足够的吸引力,是好游戏,就会有比较多的人玩。MMORPG这种游戏类型会否逐渐边缘化,我也想过但没答案,我觉得没必要太过担忧。我个人不喜欢玩MMORPG游戏,比较喜欢玩手游。

(补充)手游花钱多。原来玩《魔兽世界》,打到后面基本上不花钱,里面有金币买点卡,基本就不需要花钱。玩手游要冲几千块。

(补充)还有买道具那种还是比较花钱的。

本文仅作学习讨论,不构成投资建议。欢迎关注“大湾汇”微信公众号,加入大湾汇社群一起学习,大湾汇小秘书微信ID: dawanhui1