编者荐语:

腾讯是互联网基础设施建设者,他的商业模式在互联网行业是顶配级。预计2022年财报出来后,2023年股价可达1017元,有69%的成长空间。公司业绩每年稳定增长20%-40%,属于长期稳定增长的标的。

分享人:只争朝夕 大湾汇科投苑

分享时间:2020年11月30日

整理/校对+编辑/排版:Vivian yu/马晓静/小韭菜 大湾汇科投苑团队

免责申明:本文仅作内部讨论,不作投资推荐。未经分享人和大湾汇一致同意,严禁转载!

观点:互联网行业就是连接一切,腾讯是典型代表。腾讯连接的是人与人,未来十年内都没有人能够取代他。

腾讯是互联网基础设施建设者,他的商业模式在互联网行业是顶配级。预计2022年财报出来后,2023年股价可达1017元,有69%的成长空间。公司业绩每年稳定增长20%-40%,属于长期稳定增长的标的。第一部分、行业分析

(一)行业潜力

互联网企业的投资价值在于:

1、互联网提升沟通效率,节约社会成本,代表了社会和历史发展潮流。

2、互联网有马太效应,强者越强形成垄断,这是腾讯护城河的核心。

3、互联网企业用户规模到了某个临界点后,其渠道的扩张成本反而是下降的,这是腾讯利润的来源。同时,人口红利消失后,新增用户下降,微信用户迁移成本很高,竞争对手就更难抢夺存量用户了。当然,再大到一定规模,又会出现人口的瓶颈。

我们生活中的社交网络也是靠一条条社交关系链沉淀的,这种链接关系可以提高社交效率,而且它的迁移、转换成本非常高。腾讯的互联网社交平台是平民的社交场景,带来的是沟通效率、生活习惯,甚至是快乐。给人们提供了网上的交流空间,在疫情防控期间发挥了重要作用,已经成为人们生活不可分割的一部分。不仅能取代线下的交流,甚至能连接一些线下无法认识的朋友。

社交平台推广王者荣耀、吃鸡等团队作战游戏,也是连接人与人。在中国这样重视社交关系的国度里,腾讯必然成功,到了移动互联网时代更强大。

(二)竞争分析

1、游戏领域:

截至2020年6月,中国网络游戏及手机网络游戏用户已突破5.3亿人。这种背景下,游戏业务业绩增长可持续。

行业来看,游戏整体业态在收紧,新进入者和小玩家赚钱难,行业垄断性壁垒不断提高。大型爆款游戏除了开发外,还要有很强的运营能力,比如像王者荣耀、和平精英等国际比赛,都是很有效的运作,现在的电竞行业也是靠好的运营。

游戏有黏性。疫情宅家结束后,有时间的人会继续玩游戏,因为游戏中达到一个成就需要持续玩下去,有些学生疫情宅家期间打游戏养成了习惯,疫情后离不开游戏了。游戏策划在设计游戏的时候,会让游戏的难度逐渐升高,既不会难度太轻觉得无聊,也不会太难把玩家吓跑,并且随着游戏版本的迭代,让玩家逐渐沉迷进去,甚至游戏内外交友成为一个游戏圈子。所以,游戏的黏性有点类似白酒,具有成瘾性。

本来游戏行业还要5-10年才能达到当前的渗透率,但疫情加速了这个过程,一年就达到了,并且没有外力作用下,这个过程不可逆。

游戏还有个特点是赢家通吃。我调研的多家竞品上市公司管理层或员工,都对腾讯游戏2020年同比的增长感到望尘莫及。腾讯2020年3季度的手游收入同比增长在61%以上,行业只有25%,因为有龙头集中化趋势。

同时,新手游和游戏公司经常容易昙花一现,就退出榜单,很少有腾讯的王者荣耀这样长期霸榜的游戏。

春节疫情防控期间是一些游戏的充值的最高峰,疫情后数据回落。但是,腾讯游戏在二、三季度还是保持了很高的使用频率,充值等数字也很亮丽。所以,游戏的成瘾性和它这种龙头集中化趋势结合起来,对腾讯的游戏布局非常有利。这几年腾讯手游、网游的市场占比一直在提高的,特别是手游,在相当长的一段时间里面都是由腾讯和网易所垄断。

疫情以来,我们都习惯了线上生活,这种习惯一旦养成,人们更喜欢和习惯线上生活。线上生活和使用工具习惯之间,有互相促进的作用。比如,我们参加腾讯会议会使用较好的麦克风,游戏团队作战中也需要麦克风这种工具。在这种情况下,腾讯的QQ、微信、游戏的使用的频率,是不会下降的。

2、云业务

过去几年腾讯云与阿里云的差距在缩小,但难超越。不过2020年与阿里云的差距有所拉大。

3、新引擎

金融科技前景乐观。随着补贴减少,费率端的下降,支付业务业绩的释放是可持续的。微信支付在某种程度上就类似于一个银行,居民消费类似于银行流水,在资金流动过程中,腾讯截取一部分费用,并不断提供金融服务,如理财产品、贷款等。目前,腾讯和支付宝两大巨头,都处于相对稳定发展的阶段。

企业最高明的做法是创造生态,企业要有自己的管理半径和能力圈。腾讯的支付、游戏、视频号等核心业务是自己做,一些他不需要的,或投入非常大的,如短视频、搜索等领域,是以参股等方式来做。

4、短视频

过去几年,腾讯在短视频领域落后于抖音,但是,近期腾讯视频号用户已经达到抖音的50%。观察发现,很多人觉得抖音广告太多而转向了视频号。

(三)商业模式

1、游戏业务

游戏的收入增长是与通货膨胀同步发展的。游戏策划有一项很重要的工作是,维持游戏内部正常经济循环。10年前我们打一把游戏可能花7毛钱,现在买一个道具要花20块钱, 10年后可能会花70块钱,所以,游戏的收入是随着社会通货膨胀而增长的,且增长率是会超越通货膨胀。

游戏的商业模式很好、吸金能力强,弱点在于持续开发新款好游戏能力弱,但这恰恰是腾讯的优点。腾讯的运营优势可以快速复制市场上好的游戏。它不仅能通过微信、QQ获取用户,还可以借助腾讯云提供游戏引擎,通过自己投资的合作伙伴来分发游戏,如B站、直播平台虎牙和斗鱼等。

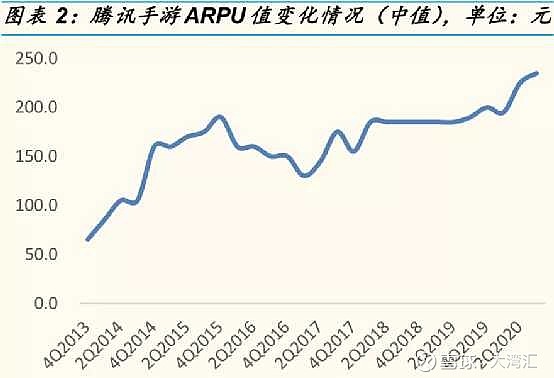

2020年3季度腾讯网络游戏收入市占率达60.5%,手游市占率达77.1%,腾讯和网易的手游市占率加起来可以达到90%,所以游戏,特别是手游上,腾讯的垄断优势明显。我们看上图,腾讯手游的 ARPU值(每个用户的平均收入)不断向上,也就是说,每个用户的平均充值或消费金额,在不断增长。它的增速比M2的增速要快。

2、数字付费

腾讯视频的付费用户已经达1亿多,这个数字还远没有到达天花板,因为中国有11~12亿的微信用户,愿意付费的人是在增加的。且付费业务很稳定,付费的人,第二年还会再付费。

3、广告

互联网广告的增长非常快,流量在哪,广告就会投向哪,不用担心短时间受经济周期的影响。腾讯的朋友圈广告还是比较克制的,到2019年第2季度才放开第3条,因此,这块的潜力也很大的。未来的视频号广告的潜力会比朋友圈还要大。

4、综上所述,无论是未来在金融领域(互联网金融,以支付为中心去发展),还是在游戏领域、广告领域、云业务领域,以及电影、音乐等数字付费领域,腾讯的增长空间都是非常大、且确定的。

5、小程序

2020年上半年小程序的交易额已达到2019年全年的8000亿元,8月份DAU超过4亿户。腾讯原本是一个熟人社交平台,小程序让腾讯升级为,在智能手机系统上构建第2层应用的平台性的系统,未来将依托于微信之上加牢腾讯作为一个平台型公司的护城河。

6、投资

腾讯把利润投资向了各行各业的顶级,拳头游戏、Supercell, 美团点评、拼多多、哔哩哔哩、快手、小红书、京东、滴滴、特斯拉....这些投资加大了腾讯的壁垒,同时带来了丰厚的投资回报。腾讯为用自身的流量为所投资企业导流,同时,为腾讯增加支付的应用场景。

作为互联网平台,腾讯可以通过QQ和微信的数据,了解各个工具的使用频率。它独有的互联网的数据用于投资领域,自然会更好。腾讯是中国最好的投资公司,世界范围内,他投资的独角兽的数量仅次于红杉资本。

腾讯投资的上市公司市值已超1.1万亿。

第二部分 公司分析

(一)竞争壁垒

腾讯的竞争壁垒就是QQ和微信,这两款聊天工具,垄断了中国十几亿人口的日常熟人社交,黏性非常高。由于转换成本无限大,护城河非常深。

腾讯未来增长的新引擎主要是在金融支付和腾讯云,空间很大。亚马逊和微软的云业务支撑他们万亿美金中至少5000-6000亿左右市值,这块腾讯它还有很大的增长空间。对于金融支付和理财产品,腾讯2020Q3业绩电话会议上说:“我认为我们拥有支付平台这一事实,实际上确实在帮助我们建立起和用户最初的联系。随着我们继续增加产品和培养用户建立专业知识后,那么这也自然会增长。”

腾讯对外投资了像京东、拼多多、美团等,并围绕这些公司构建微信支付生态。比如我双11期间在拼多多上买紧俏的华为手机,系统就提示必须是微信登录账户才能下单买这款手机,因为买的人多,系统就自动限购了。所以,腾讯的投资反过来加深了他的护城河,增强了微信的用户基础。

目前一亿用户的腾讯会议已超过钉钉,对标1万亿元的ZOOM,但还没有变现。还有2.5亿用户的企业微信和腾讯文档等也没有变现。如果这些变现,腾讯市值可以增加一倍。

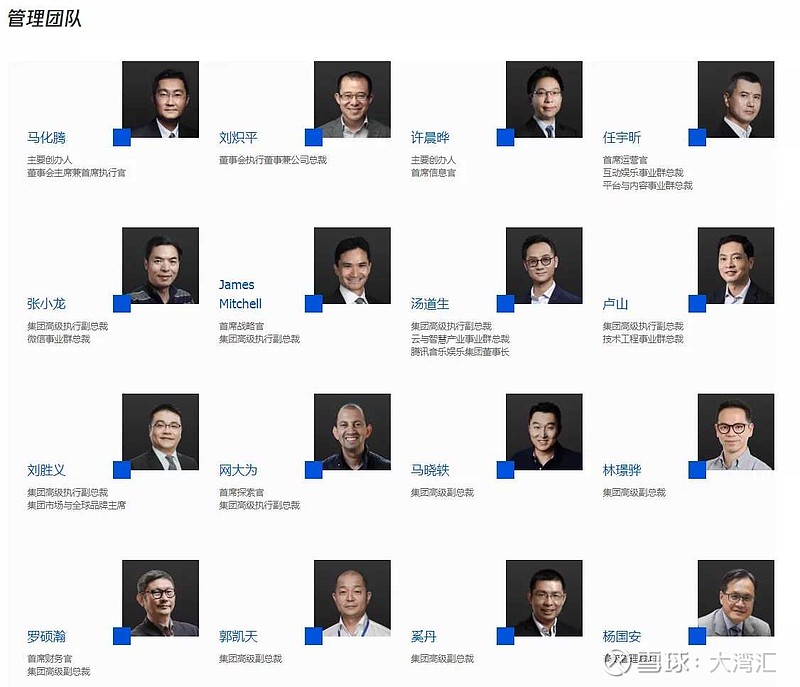

(二)管理层分析

马化腾沉稳、低调、务实,重视人才。如,派车接送张小龙来开会。

腾讯有赛马机制,同一个产品有2~3个团队在做。在游戏自研方面,四大工作室之间进行赛马。除了自研游戏之外,还代理海外精品游戏并与海外优质公司进行战略合作或股权投资,分散投资降低了风险。同时,腾讯投资的B站和快手,与腾讯视频、微视、微信视频号之间也有竞争,也是赛马机制。

第三部分 估值

1、估值方法上,对腾讯采用PE估值方法即可。

预计公司 2020-2022 年EPS 分别为 13.95、18.13 和23.57 元。当前股价对应 2020-2022 年 PE值分别为36.76、28.28 和 21.75倍。预计2022年财报出来后,2023年股价可达1017元,有69%的成长空间。就在我写完这个报告以后,股价又跌了点,空间就更大了。

2、从概率上来看,疫情给一季报带来了额外的超额收益,但五一期间王者荣耀创了历史新高,第3季度也同比大幅增长。相对于其他的游戏公司,腾讯游戏的收入是一条很平稳向上的这种曲线,不是非常依赖于疫情。

2020年Q3公司营收总计为1254.47 亿元,同比增长29%,实现归母净利润 385.4 亿元,同比增长 89%。2021年腾讯总体依然可以保持20%以上的增长,而最关键的是这样的增长还会持续到明年、后年。

3、由于外围和疫情因素带来的不稳定风险,腾讯所处的香港市场整体估值比较低。但是2020年全球大放水,香港股市实际上成了个价值洼地。我认为,2021年香港股市的估值应该是会上涨的,在这种情况下,自然腾讯的估值也会上涨。同时2020年底,南下资金正在买入腾讯。

4、目前,腾讯估值已经反映市场预期,因此收益不高,赔率不高。公司每年稳定增长20-40%,属于长期稳定增长的标的,不属于短期快速能赚大钱的标的。

(未完待续)

(部分配图来自网络,如有侵权,请联系删图。)

本文仅作学习讨论,不构成投资建议。欢迎关注“大湾汇”微信公众号,加入大湾汇社群一起学习,大湾汇小秘书微信ID: dawanhui1

$腾讯控股(00700)$ $腾讯控股ADR(TCEHY)$ #大湾汇# #华山论剑# #腾讯控股# @今日话题