整理者 彭建华 大湾汇价投俱乐部

未经分享人和大湾汇双方一致同意,严禁转载!本文章仅供研究探讨,不做投资建议。

一、主要投资逻辑

大家好,今天晚上给大家分享海信家电。我现在看医药多一点,之前看一些消费品如白酒、家电。海信家电是我去年跟踪的一家公司,今年感觉有一定的投资机会,今晚的分享算抛砖引玉,请大家多多指导。

海信家电的业务比较简单,主要分为三块。一是海信日立的中央空调业务,以前是参股的投资收益,去年海信家电购买了0.2%的股份后公司持有49.2%的股份,董事会席位也增加两个,变成了控股的子公司,今年开始并表。其他业务分别是传统的家用空调业务、冰箱和洗衣机业务。

回顾公司的历史数据,利润波动比较大,股价波动也很大。主要原因在于原有的冰箱洗衣机业务、家用空调业务竞争力不强,在巨头打价格战或行业调整的时候,公司的利润波动就比较明显。但是海信家电的核心资产——中央空调业务多年来一直维持比较良好的增长,这部分是一个非常好的资产。所以资本市场在给公司定价时,估值波动非常大,导致股价波动也非常大。从投资角度来讲,我认为这家公司是比较简单的:(1)当原有的两块业务陷入很差的情况,市场给公司的估值很低,在这个时点买入的安全边际很高;(2)当原有的两块业务开始反转,或开始贡献比较多利润时,往往公司的利润的增速会比较高,市场给的估值也相应提高,这时候中间赚取的收益是很大的。

从目前的阶段来看,公司原有两块业务,特别是传统家用空调业务,从三季度开始好转。根据产业在线的数据和一些行业专家的电话会议,整个空调行业从五、六月份开始正增长,海信家电在七、八月份的排产增加50%-60%。可以预期从三季度开始,家用空调又开始恢复增长,而且增速比较高。这是公司大致的投资逻辑。

另外公司在5月28号公告要进行国企改革。我觉得今年落地的可能性比较大,所以这也是下半年提升估值的一个催化剂。

二、业务概况

接下来我们重点分析中央空调业务(个人非常看好)。

首先是中央空调市场规模。根据产业在线的数据,2019年总体规模是886亿,接近1000亿(有些第三方平台给的1000亿多一点)。其中多联机的市场规模495亿,占比约55%,其他品类如水机、单元机等在过去几年市占率持续走低,只有多联机市场在持续增长。多联机的增长主要是受益于家庭消费。我们国家过去都是分体式空调,随着消费升级,中央空调很多优势被家庭消费者看到,多联机市场在家庭领域的应用越来越广。从表里面我们可以看到,从2013年以来中央空调的复合增长率是7.4%,但是多联机增长了12.9%。

由于产业在线上没有找到海信家电的内销数据,所以我就拿报表上的收入进行对比,口径可能不完全一致,可以看一个大致的趋势。海信日立多联机的营收占比提升非常快,从2013年14.8%逐年提升至2019年 24.2%,过去6年收入的复合增长率是22.6%,表现是非常亮眼的。

中央空调有哪些优势呢?

首先相比于传统空调,中央空调最大的优势在于用户体验非常好。第一温控精度非常高。传统分体式空调在室内温度达到一定值,比如设定26度就会自动停止;当室内温度上升到两度以上的时候,可能才会重新启动,然后再继续制冷,给人的体验不是非常好。中央空调对温度的掌控能力比分体式空调要强得多,基本上可以保持室内温度上下浮动在0.5度左右,或者0.5度以内,给人的体验比较好。第二噪音比较低。因为中央空调安在吊顶之上,对噪音进行了初步的消音处理。第三可以低温除湿。尤其是南方地区跟华东地区每年都会面临两个月左右梅雨季节,像分体式空调,室温如果低于19度或者20度的时候,一般的普通空调不能开启除湿功能,或者除湿功能比较弱。但是家用中央空调是可以的,一般都在十度以上,有的甚至到五、六度的时候都可以进行除湿。对于南方地区跟华东地区的人来讲有比较好的体验。

中央空调还有其他一些好处。比如可延展性比较强,可以跟清风系统、空气净化系统、热水系统等并用。比如中央空调比较美观,最主要的是可以提升房屋的档次,节省空间等。比如寿命更长,中央空调一般使用寿命是15-20年,普通空调可能十年左右。另外中央空调的价格也没有以前那么高。一般来讲,针对普通的三室一厅的房子,国产中央空调价格可能3万块钱,像日立、大金的普通档次价格约五六万块钱。从价格上来讲,随着房价涨得越来越高,中央空调相比分体式空调的价差相对于房价显得没有那么突兀,现在很多二线城市房价都到了两三万块的水平。这也是中央空调慢慢地被市场所接受的原因。

大致测算中央空调占我们国家整体的空调市场比例:多联机约500亿规模,国内分体式空调3000亿左右规模,所以多联机占普通家用空调、分体式空调的比例才16%。如果是多联机用在家庭领域,可能比例更低,只有10%左右。相比美国中央空调占整体的市场60%以上的渗透率,我们国家整个多联机的市占率还是极低的,所以预计未来五到十年,整个多联机市场增速肯定是远远高于普通空调领域。

探讨一下日立有哪些优势?

过去几年日立的市占率不断提升,而且提升比较明显,主要是抢占了大金的市场份额,而国产美的跟格力的份额一直保持稳定。日立有哪些优势呢?我们也访谈了一些日立内部的工作人员。

首先是品牌优势和技术优势。日立第一个做中央空调多联机,历史比较悠久;另外中央空调领域的技术壁垒很高,尤其是压缩机部分,国产很难能做得出来。

其次是价格方面的优势,这也是日立的工程单做得比较好、比较强势的原因。在零售市场上,日立价格和大金差不多。比如一个5P的中央空调,大金通常卖5万块钱,日立便宜5%左右卖4.8万;但日立比格力要高10%-20%(格力4万),比美的高20%以上(美的3.5万左右)。这种情况下,在消费者心中日立是和大金差不多档次的品牌,但比国产品牌的档次要高得多。在精装房市场上,日立比大金便宜20%。比格力便宜5%-10%。比美的贵一点;所以日立在精装房市场的市占率特别高。很多开发商愿意跟日立合作,主要是日立的品牌及定价比较便宜,档次比普通国产要高。而大金一直做零售市场,不愿发力精装房市场。在精装房市场上,开发商比较注重楼盘的档次,所以选择日立品牌比较多。

第三是海信日立的体制比较灵活。在所有中央空调公司中,海信日立的体制是最灵活的、反应最快的。举个例子,日立的权力都是下放到分公司层面,任何一个分公司总经理在投标时可以跟开发商谈、拍板订单价格;合资品牌的优势就比较明显,不像其他品牌受到很大的制约(美的好像现在也可以)。另外日立的人员薪酬比较高,但管控很严,没有行贿这种现象;而大金好像行贿等现象比较多,管控比较松散。

虽然不能说日立的这种优势、护城河特别深,但在可预见的几年之内,这些优势还是可以维持的。我们判断未来几年中央空调市场增长将主要来自于精装房领域,而海信日立在这块领域的竞争优势是最明显的,所以预测未来几年它的市占率将持续向上提升。

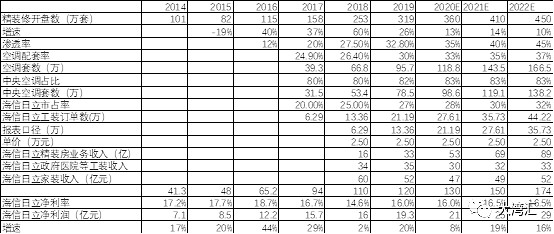

看一下海信家电整体利润构成情况。

这里简单做了海信日立未来利润的测算(披露数据少,根据部分纪要推算,可能没有那么准)。收入主要分为3部分:①房地产配套的精装房业务(未来主要的增长拉力),根据精装房看房数量、空调配套率、中央空调占比、日立市占率等进行推算,算出精装房未来几年的收入,未考虑疫情影响测算今年为53亿(考虑疫情可能降低至45亿吧),明年69亿,后年89亿,增速非常快,主要来自精装房市场的拉动。②政府、医院、学校、酒店等传统的工装领域,增速保持持平。③传统的零售家装领域,增长是下滑的。盈利端给16%左右的合理净利率,可以看出,未来几年海信日立仍能保持双位数增长。我觉得到2022年,海信日立的利润可能会做到30亿左右,对应到海信家电的报表上接近15亿。

公司没有详细的披露冰箱洗衣机、传统家用空调业务净利润。我将报表中的分部业务利润总额经过简单的处理,还原基本的利润占比,可以作为一个参考。

冰洗业务在2017年受到波动、经历低谷之后,2018/19年已经较好恢复增长,主要原因是冰洗的竞争格局比较稳定,尤其是冰箱业务,而公司的洗衣机业务做了消费升级,结构提升推动利润率提升较快,反应到报表上利润增长比较高。

传统家用空调业务的盈利波动很大。在2015年最差的时候接近亏损2亿,2016年恢复的时候能赚2%的利润,2017年利润近4亿,2018年偏差,2019年行业陷入低谷时又几乎没挣钱,今年有疫情预计也是挣不了钱。但从今年下半年开始,考虑行业开始恢复,叠加奥克斯接近出局,未来的行业格局可能会稳定一段时间,往后看2021/22年,家用空调业务应该能赚比较合理的利润。

三、估值空间

前面所讲的内容也是市场预期差比较大的地方。之前市场给公司这么低估值的原因,主要在于冰洗、家用空调业务是一个非常差的资产,不能稳定的赚取利润。但过去几年的利润波动,与公司的行业地位差、行业调整及公司规模偏小都有关系。现在看公司规模已经上来了,加上未来的行业格局比过去要好一点,所以接下来几年,冰洗和家用空调两块业务会维持比较正常的利润率。再考虑国企改革顺利实施,费用管控跟经营效率提升,以公司300多亿的收入规模,每年实现2%-3%的净利率是非常正常的。所以我们比较期待国企改革能带来费用管理、经营效率上的提升,以及行业格局变好带来利润率的提升。

如果这几个目标都能实现,按分部估值看:(1)中央空调业务过去几年稳定增长,未来几年预期市占率提升,利润稳定增长,可以给比较高的估值,合理范围为20-30倍PE;(2)传统冰洗和家用空调业务,考虑行业地位比较低,未来利润率也比较低,在利润比较稳定的情况下,给10倍PE也比较合理。这样的话,公司的整体估值空间就打开了,所以刚开始我就提过可以给的估值上限是比较高的。最主要是传统家用空调业务的利润能周期反转,普通冰洗业务维持稳定,海信日立继续保持15%左右的合理增长,我觉得市值空间就会打开;加上国企改革,催化空间应该比较大。

我今天就讲到这里,看看大家有什么问题可以一起讨论。

四、Q&A

【Q】国企改革是什么方向呢?

【A】公司在5月28号发了公告,主要是集团层面(大股东)进行国企改革。所以国企改革同时涉及到两个股票,第一是海信家电,第二是海信视像。以前大股东、实际控制人是青岛市国资委,战略引入一个投资者之后,青岛市国资委的持股比例降到30%以下,海信集团就变成了一个无实际控制人结构,管理层做股权激励等会方便,无需国资委批准。

【Q】也就意味着国企改革暂时无法一次到位,对业绩的影响估计也会滞后?

【A】肯定比较滞后。国企改革主要是估值的提升,业绩主要还是看竣工周期带来家用空调业务恢复到盈利的状态,传统中央空调业务受益竣工周期持续增长。

【Q】美国房子都比较大,中国房子面积相对小,多联机的市占率提升空间不大?

【A】达到美国的高市占率肯定难度很大,但是中国市场多联机的市占率很低,未来有空间持续往上提。而且这两年改善性住房很多,房价比较高也有利于市占率的提升。

【A2】看点还在国企改革,要关注具体内容,估计还是得等。

【Q】为什么海信日立的工程报价可以低于零售这么多,落差达到20%以上了吧?

【A】没仔细问,海信的说法是,他们很看重标志性项目,有时报价甚至比美的低。

【Q】为什么预期家用空调反转呢?

【A】跟踪产业在线的数据,7/8月排产大幅增长,5/6月销售正增长。

【Q】会不会与新冷年开盘有关系?去年压货少后来预期低,渠道补库?

【A】有可能是补库,7/8月的高排产肯定不可持续。反映到报表上,三季度的增速可能会非常好,跟去年三季度基数低有一定关系。可能是个催化剂。如果三季度叠加国企改革落地,整个市场就比较有意思。

从中长期逻辑来看,海信家电已经把家用空调业务定位重新修正,以前注重规模(做全国扩张等),现在开始注重利润,撤掉一些不太好的地区网点。所以规模可能会缩减,但利润应该会提升。

【Q】海信电视业务情况咋样?

【A】电视业务在海信视像上市公司。

【Q】日立在精装房渠道做的是低价高档次,这部分业务的净利率有拆分吗?

【A】工装部分净利率还高一些,主要是费用少。