福寿园价值投资分析

分享人:小孩,成-大湾汇价投俱乐部

大家晚上好,今天给大家做一个关于福寿园的简单分析。以前研究了很久的高教,发现福寿园和高教有很大的相似之处,你修一个学校,修完之后可以一直用,你建好一个墓园,也可以一直有收入,而且收入不出意外每年会维持一定的增长。我喜欢这种稳定的行业,这种行业具有持续性,如果企业自身还有壁垒的话,那就是一个比较好的投资选择。 福寿园从目前来看,具有比较好的逻辑支撑,一个是行业方面的,一个是公司方面的。

一、行业方面的分析

2017年,中国殡葬服务业市场规模达到990亿人民币,2013年到2017年复合增速达到17%,从这个数据来看,目前行业处于一个快速增长阶段,主要有以下几点原因:

第一:中国有一个以孝道为核心的传统文化,以厚葬为主。

第二:中国有很大的人口基数。

第三:中国现在人口结构老龄化。

第四:随着人均收入的增加,伴随着消费品质的提升。

第五:中国的城市化进程。

1.需求方面分析:

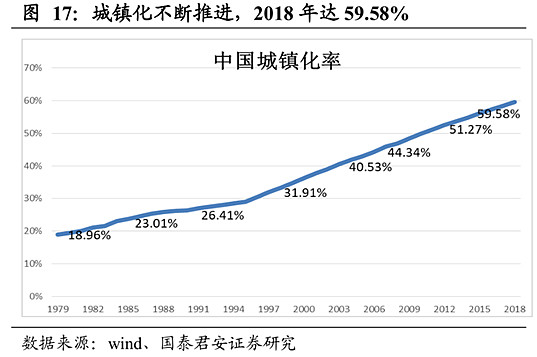

随着城镇化率的提升,很多人从农村搬到城市,农村里面一般都是土葬,你在城市里面的话,没有那么多土地,又必须火化,所以整个行业的人口基数就增长了。

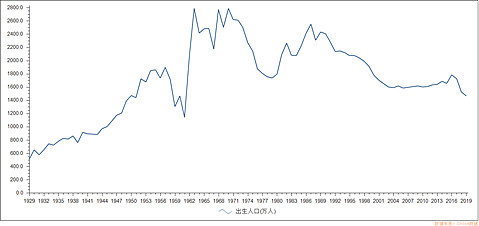

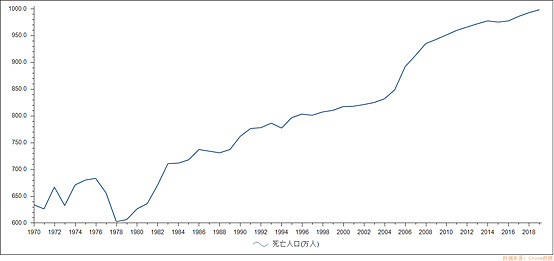

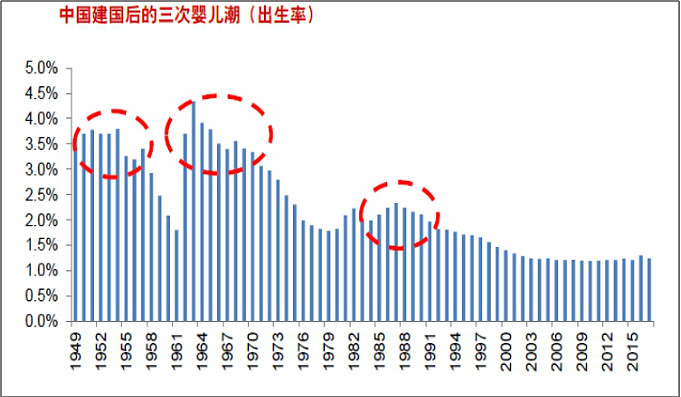

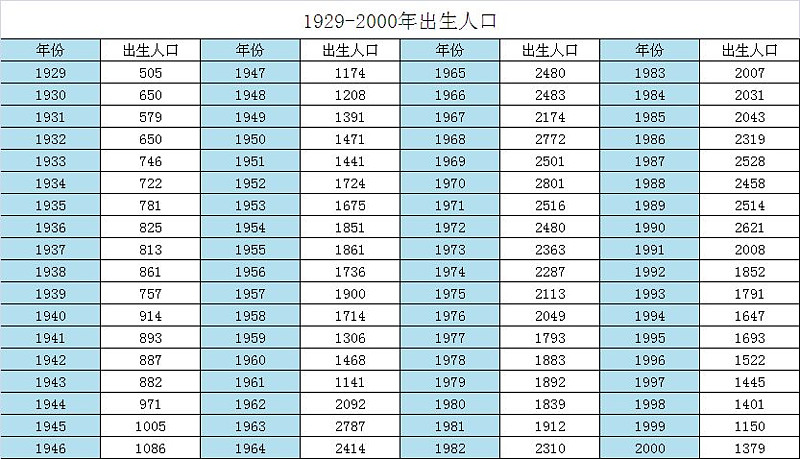

从上面出生人口表可以看出,二战之后中国有一段人口大爆发的阶段,撇开三年自然灾害,可以看出从1945年到一九七几年,是中国人口增长非常快的一段时间。结合现在中国人均寿命75岁左右的统计数据,1945年加上75,基本上到2020左右,人口死亡基数会慢慢开始增加。从上面死亡人口表可以看出,死亡人口每年都逐步上升,2019年死亡人口趋近一千万。有券商预计到2030年,中国每年死亡人口会超过1800万,这相较于现在有80%的增长空间。

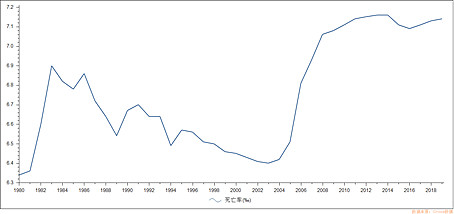

这张死亡率的表也印证了上面的说法,二战之后,中国人口爆发的那一代人,已经开始慢慢进入到生命终结阶段。

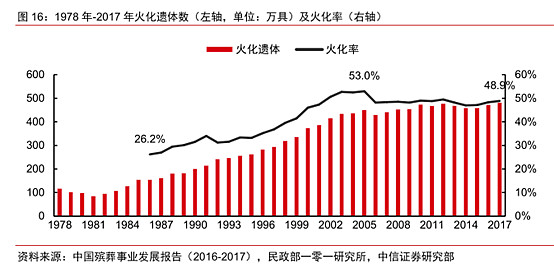

因为城镇化率的提高,火化率目前已经提升到接近50%。现在国家又提倡环保和节约土地,火葬渗透率还会快速提升。我对长沙周边比较熟悉,以前这边基本上都是土葬。现在每个村子都会安排一辆运输车,人去世之后,会把遗体拉到当地火葬场火化,火化完再拉回来。火化这个趋势非常明显,未来还会有较大的提升,但是从长沙周边这些地方来看,火化不一定会买墓地,因为老百姓在周围的山上可以找个地方下葬。

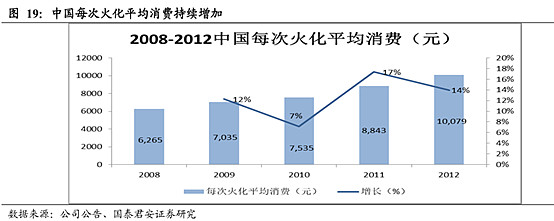

在火化渗透率提升的一个基础上,火化单次消费也在增长,和高教一样,你每年的学费会有一定的增长。如上图2010年增速7%,2011年增速17%,2012年增速14%,这个增速完全跑赢CPI。因为中国人比较好面子,有厚葬的文化传统,所以这个行业的需求是刚性的,价格敏感度低,人们往往不会选择最低消费,在购买上比其他商品出手大。同时现在中国人均收入都增长了很多,口袋里基本都有钱了,廉价的公益性公墓环境比较差,人们很难选择那种地方,更愿意选择昂贵的经营性公墓。

从上面讲的整个行业情况,可以看出行业的整体需求是快速增长的。福寿园很大部分的墓地都在大城市,或者在省会城市周边,或者在人口比较多的城市周边,整体上它能享受到这个行业带来的需求增长。

2.供给方面分析:

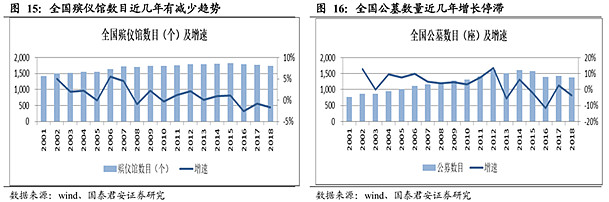

中国政府对公墓的审批非常严,这几年基本上没有批过,在新增公募供给方面,目前来看是萎缩的,不仅不增长,还有可能处于一个下滑阶段。

从上面的公开资料可以看出,在2014年基本见顶之后,殡仪馆和公墓的数量都开始下降,现在处于行业的一个整合阶段。现在审批一个公墓的手续非常复杂,在申报的时候需要提交13份资料,还要有申报单位的验资报告,市区单位不低于两千万线,县的不低于1500万,陕西省近十年来没有审批过一家经营性公墓。因为政府没有增长公墓数量的规划,所以就算手续办齐了,钱也够了,你也拿不到名额。

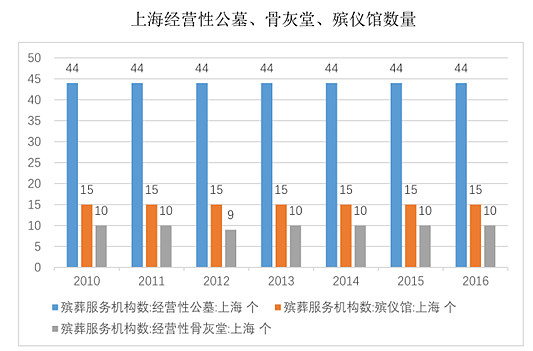

因为上海是福寿园的大本营,这里拿上海来举个例子。作为中国最大的城市他的人口净流入是非常多的,但是上图中各机构数量基本没有变过,在需求增长的情况下,他的供给没有一点变化。

上图是上海的人口死亡率,从1996年到2010年,因为上海发展很快,外来人口中年轻人口非常多,把人口死亡率给拉低了。现在上海人口输入放慢,死亡率开始抬升,从2016年开始反弹,死亡率是在死亡人口基数增长的情况下增长的,净死亡人口一直增长,说明行业需求增长是非常快的。

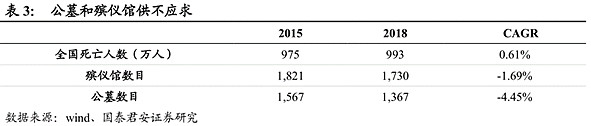

死亡人口增长同时殡仪馆数量下降,形成了供给和需求的一个剪刀差,这就是这个行业的大趋势。

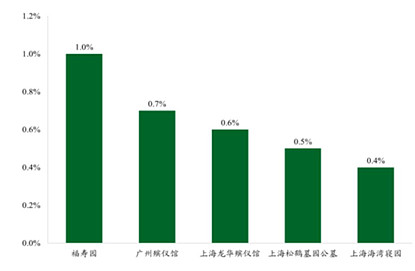

这个行业是非常分散的,通过福寿园招股说明书上看到,殡葬服务前五大供应商分别是福寿园、广州殡仪馆、上海龙华殡仪馆、上海松鹤墓园公墓、上海海湾寝园,市场份额分别只有1%、0.7%、0.6%、0.5%、0.4%。这种情况和历史原因有关,以前每个市或者县里面,政府都会自己办一个公墓,负责殡葬服务。除了福寿园这种最近冒出来的全国连锁布局企业外,其他企业基本都是区域性的。

二、公司方面的分析:

福寿园成立于1994年,是中国第一批进入殡葬服务行业的私营企业,是中国殡葬服务业的领军者。福寿园最突出的是塑造了一个殡葬文化,颠覆了以往殡葬和公墓的概念,把传统的殡葬文化和现代理念相结合。

在2008年,上海福寿园以人文艺术理念和以公园为主体环境设计建设的公墓被世界殡葬协会列入世界十大公墓,并被冠以东方最美墓园之名。

福寿园以前默默无闻,因为1996年上海探险家徐纯顺在罗布泊遇难,福寿园凭借着帮助徐纯顺办摄影展和追思会,到最后落成雕像,名声大噪,让福寿园走进了公众视野。这一案例,后来荣获中国策划大奖赛金奖第一名,评语是新闻热点,成就品牌。这一年福寿园的经营业绩开始突飞猛进。

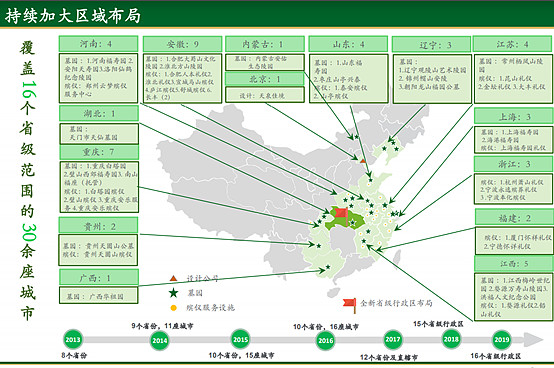

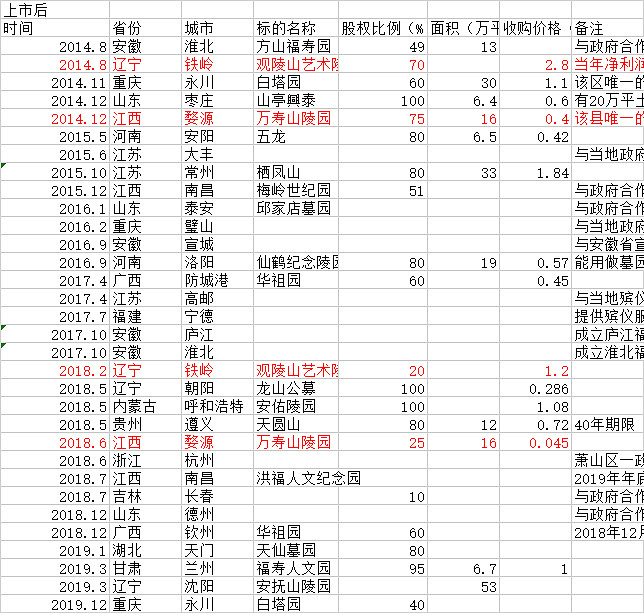

上图这张表是公司发展的情况,2013年上市在8个省份开展业务,到2014年九个省份,2015年十个省份,2016年也是十个省份,2017年12个省份,2018年15个省份,最后拓展到2019年16个省份。

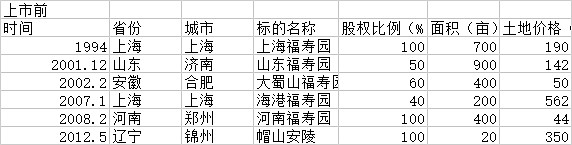

从上图表格我们可以看出,公司的做法基本就是收购整合。在2016年之前,开发成本比较高,后面变成了政府提供场地,自己来开发,前期投入资本变小,公司轻资产运营,所以发展可能会快一些。这是一个共赢的方法,提高了当地的殡葬服务水平。我们还可以看出上市之后公司基本上每年会做4起左右的并购,2018年多一点,因为里面有两起是收购少数股东权益,辽宁的观陵山和江西的万寿山陵园。

这张表里面还有一个趋势,公司前期会出售一部分股权,到后面再把少数股东权益收回来,这也是公司未来增长的一个点。因为你前期股权少,投入少,建好之后你再把它并到体内来,相当于间接提高公司的roe水平。

上面讲了,我觉得福寿园像高教,因为高教先修校园,然后招生,和福寿园先建墓地再卖一样,都是先投入。区别就在于高校会把很多建成的校园放在固定资产里面折旧,但是福寿园大部分建墓地的开支直接变成了开发成本,计入费用。

福寿园体量小的时候,并购相对于自身体量比较大,前期投入成本占营业收入比例比较高,毛利率会下降。但是体量变大之后,每年还是并购四个,开发成本占比就变小了,反映到毛利或者净利率上面会逐步提高,所以福寿园未来净利润的增长会明显快于收入的增长。

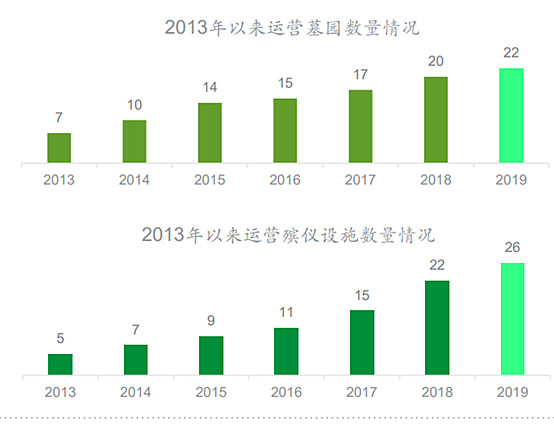

通过上面这张表可以看出,福寿园投入运营的墓园和他并购的墓园增长速度是不一样的,他每年并购四家,每年增加运营的墓园基本维持两三家,相当于还有很多墓园处于开发阶段,可能前期要开发三到四年,四到五年才能投入运营。这就验证了前面讲的,随着体量的增长,前期开发成本占营业收入的比率会降低,净利率和毛利率会提升。公司未来一个很大增速会来自于殡仪服务的增长,因为从我身边的感觉长沙周边很多农村里面都开始强制火化,所以只要你垄断当地的殡仪馆,你的业务量肯定会增加。

上市以来,公司除了并购方面横向扩张以外,还有纵向方面的拓展:

1.为了更好的发展殡仪业务,他开发了环保火化机,取得国家发明专利,受到海内外市场认可,打通上游的火化机供应。

2.发展生前契约服务,签订生前保险,提前锁定客户。

3.发展设计服务,以前没有自己的墓地设计公司,现在有自己100%控股的设计公司来设计墓地。

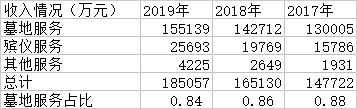

从上图可以看出公司主要收入还是墓地服务。墓地服务占比从2017年的88%下降到2019年的84%,主要原因是殡仪服务的快速增长,公司殡仪馆数量增长比墓地增长更快。

我们重点先来分析一下墓地的一个情况。

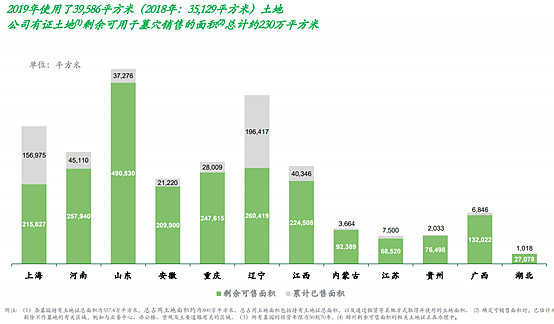

政府对经营性公墓审批的非常严,担心公司把地用完了。通过上面的表格可以看出,公司现在每年卖的墓地大概也不到4万平方米,公司现在的储备土地可以开发很久。公司储备的可用墓园面积,从2014年的139万平方米,增长到2019年的230万平方米,从上面的并购表和经营性数量表可以看出,公司还有很多储备的墓园没有开放。他现在的经营策略就是和卖奢侈品一样,控制供应数量,维持价格,跟卖白酒差不多,存货是可以涨价的,管理层在控制经营节奏,并不是说他卖不快。

上面图表里有一个每平方米墓园成本,公司是按成本法记的,这里面涉及一个商誉问题,公司资产负债表里面有四亿多商誉。2014年他平均每平方墓园成本才440元,到2019年涨到了588元,他最近收购的一个案例,成本到2000多元。不用担心商誉的问题,这跟房地产差不多,五年、十年前买的地,现在卖,都能赚好多钱,这并不是一个负担。

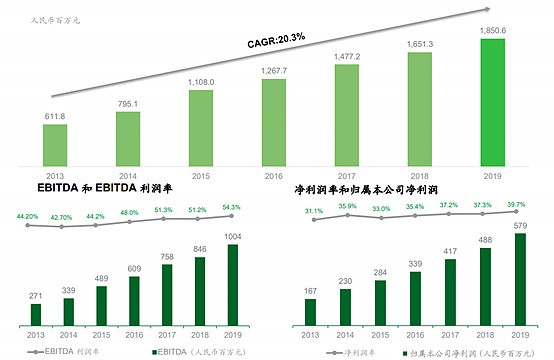

这张表印证了我前面讲的,福寿园属于成本前置的公司,前期发展并购的快,对他的影响很大,后面体量大了,影响就小了。他的EBITDA和净利润率都是逐年增长的。他现在手里的很多墓地还在开发,没有贡献任何收入,在报表上面呈现出来是亏损的,一旦投入运营有收入之后,同时开发墓地数量减少,成本降低,就造成了收入增加,成本减少。所以一旦未来他的并购速度放缓,它的EBITDA利润率和净利润率还会呈现稳步上涨的趋势。

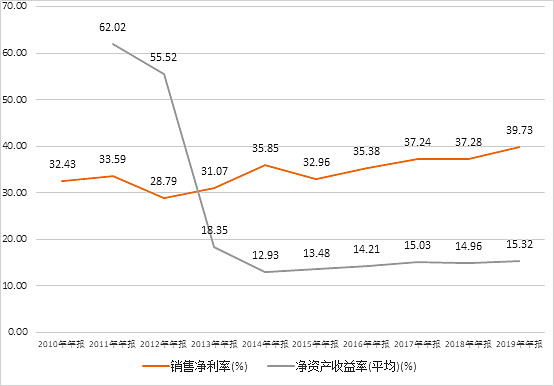

很多朋友都知道这家公司好,就是觉得业绩爆发性不行,我觉得还行。收入维持10%几的增长,净利润率维持20%几的增长,而且确定性非常高。这张表是公司净利润率和roe的情况,在上市之前,公司的roe达到62.02%,在2012年并购了辽宁一个比较大的项目后,roe下降了一点。上市融资以后,公司并购了很多不赚钱的墓地,经过了五六年的开发才开始赚钱,公司roe回升到15%。做一个最悲观的假设,公司以后不并购了,把这些成熟墓园全部投入运营,对比以前,roe还会回到50%左右。

上面这张表是我自己做的,跟上面那个表一样,可以看出它的增速还是很可观的,偶尔一年,增速会稍微放缓一点,长期看来,营收能够维持20%左右的增长,净利润维持20%多增长。

大部分人认为这个公司的增速非常慢,其实公司现在还处于一个成长期。因为公司每年投入运营的新增墓园可能就一两家,但是从上面的并购表中可以看出,2014年后,公司每年并购的墓园都在四家以上。经过四到五年的改善,未来每年新增投入运营的墓园,可能就有四家或者五家以上,那时候才是他的成长期。

因为公司现在主要还是墓地服务,我们看一下公司墓园服务的销售情况。

1.成品艺术墓,价格在10万元以上,这个价格大部分人能接受,不掉面子,定位是比较大众化的一个产品,贡献墓穴销售收入中的大部分。

2.高端的定制艺术墓,现在卖到40多万一座,增量很少,跟奢侈品一样饥饿营销,维持价格,虽然卖的不多,但收入占比非常高,排名第二。

3.草坪卧碑墓是面向大众的产品,这几年价格没有上涨,是产品结构的一个变化,因为现在拓展的大部分销售额都是在二三线城市,稀释了上海地方的售价,这个属于一个大众化的产品。

4.绿色环保墓很便宜,反而卖的比较差,这个跟中国人好面子,有厚葬习俗有很大关系,所以他卖的很少,不是他的主要产品。

5.室内墓,价格是最便宜的,销量爆发的比较大,具体原因暂时没有了解清楚。

2019年销量增长了7%左右,销售均价没有增长,因为这几年投入的墓地都是在二三线和三四线城市,拉低了整个均价。

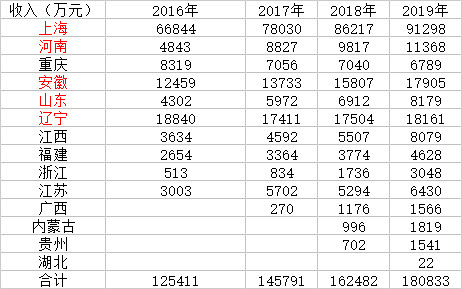

上图是公司的收入情况,可以看出上海是公司最大的收入来源,占比在50%左右,但是由于公司加快了其他地方的扩展,上海的占比在逐年下降。

这是我想重点表达的一张表,上海、河南、安徽、山东、辽宁是公司长久经营的地方,通过这些地方的增速可以看出公司的成长性。像上海,在维持两个墓园上海福寿园和海港福寿园不增加的情况下,通过提价和稍微的增量,还是保持了10%左右的增长。河南除了在2017年有个并购提高了增速,正常年份也能维持10%几的增长,加上新增并购,他未来的增速会很可观。这就属于内生性增长,如果内生性增长能维持在15%左右,再加上并购5%左右的增长,在净利润增速快于收入增速的情况下,他的净利润增速,未来是可以维持在20%-30%之间的。

公司的核心管理层白晓江、王计生、陆鹤生均在殡葬服务行业有超过20年的经验。非执行董事陈群林,当过中国殡葬协会会长和民政部社会福利和社会事务司司长。管理层有较强的政府背景。

第一:通过打文化牌提升公司品牌溢价

公司为什么会把墓地做成公园,主要是因为当年王计生,去巴黎拉雪兹公墓学习时,看到音乐家肖邦的墓地旁有一个沉浸在忧伤中的少女雕像,美国舞蹈家邓肯的墓碑旁边镶嵌着一块石头做的白花等景象,他觉得这个公墓就像一座雕刻艺术公园一样,深受启发,回来就开始花重金改造自己的公墓园林。

以前福寿园的公墓,单纯只是做一个下葬的地方,现在开始打文化牌,把公墓变成公园,凸显人文主义的特点,整个溢价就出来了。这就是福寿园,现在的一个经营理念,也是他业绩上涨的一个驱动因素。

上海福寿园被评为东方最美的墓园,是上海的人文纪念馆。从并购的情况可以看出,他现在的墓园不叫什么福寿园,而是叫做洪福人文纪念园,光明艺术陵园,福寿人文园等,就是主打人文概念。

第二:通过强品牌力带动异地扩张

殡葬公司如果经营好的话,会受到政府欢迎,从上面并购表可以看出,很多政府会邀请福寿园一起合作,这是他品牌力的象征。他还举办了公墓主任培训,已经办了37期,福寿园的理念被中国很多公募人所熟知和认可,所以很多人愿意把自己的公墓卖给福寿园。

第三:创新能力

他接受定制化服务,还包括拓展殡仪服务,环保型火化机,生前契约等四点,这些都是他未来的一个驱动力。

福寿园最大的一个风险点就是政策。毕竟这个行业涉及到民生,你把价格定高了,政府会不会管控,你做到很大规模政府会不会管,这都需要考虑。

三、估值分析

下面我给福寿园做一个业绩测算和估值测算。 因为要算福寿园的业绩,所以要对中国未来死亡人口做一个预测。中国建国之后,有三波婴儿潮,分别是1950年、1965年和1990年前后,未来的死亡人口高峰,也会对应着这三拨人口出生潮。2017年中国人均寿命是76岁,这个寿命还在增长,如果按照80岁的人均寿命来倒推婴儿潮带来的未来死亡人口高峰的话,中国未来的死亡人口高峰应该在2030年、2045年、2070年左右到来。

这是百度上找到的1929年到2000年中国出生人口情况,给大家做个参考。从上面可以看出在建国之前,1940年左右,一年出生人口七八百万,但到了195几年建国之后到了1800多万,高峰是在196几年,1968年最高达到2700多万,这些人口出生高峰就对应着在2030年、2045年左右的一个死亡人口高峰。

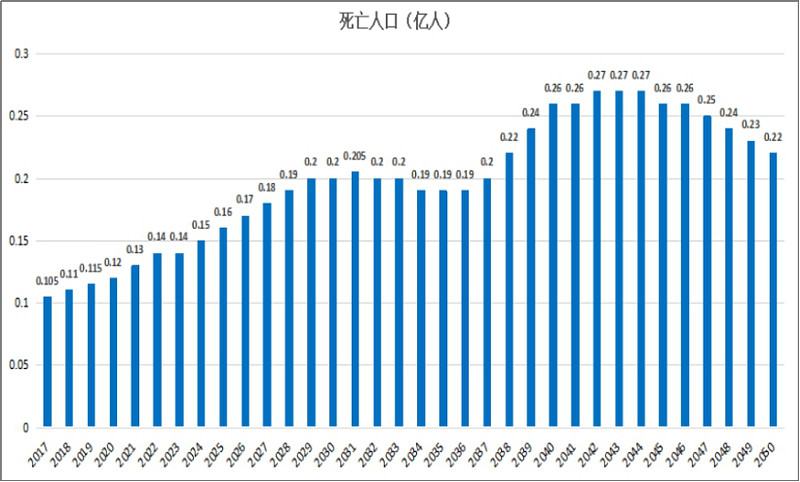

上面这张图模拟未来几十年死亡人口的数据,2019年中国去世人口在980万,随着未来老龄化的加速,中国每年死亡人口在2030年会提升到1800万到两千万左右,至少有80%到1倍的增长,如果医疗条件改善,可能会有一些下降,但是按照这个推算的话,2040年左右还会有高峰,可能会到2700万左右。

如果说福寿园的墓地销量和人口的走势相符合,那未来十年,由于死亡人口的增加,销量会有一个每年6%左右的内增长。他单价的增长至少能够跑赢通胀,但是因为政府的管制,也不能太高,应该能够做到每年5%-8%的一个涨幅。还要考虑他的外延增长,我觉得他每年应该能够保持3%-5%左右的一个外延增长。所以未来每年营收增速应该能够做到15到20%,净利润增速比营收要高3到5个点。

上面这张表是一个中性假设,今年受疫情影响,净利润增速稍微低一点,在12%左右,但到了2021、2022年应该能保持在18%左右。到2023年净利润至少可以到10亿,按25倍PE算的话,市值至少250亿人民币,和现在相比股价至少还有50%的上涨空间。

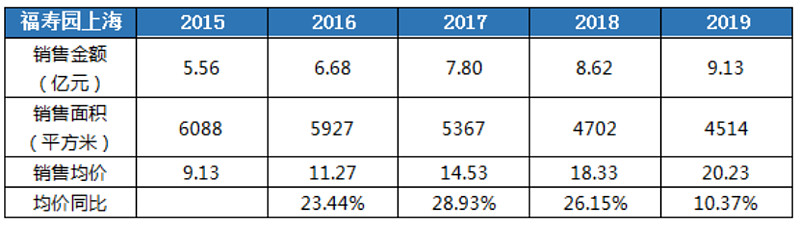

上图是上海福寿园的销售情况,因为上海福寿园占到了福寿园销售的一半。我们看到这三年上海地区的销售面积是下滑的,2019年销售面积下滑了4%,平均单价上升10.37%,销售额上涨6%,这里面主要是靠提价。这个应该是福寿园主动调控的结果,福寿园完全可以卖更多的地,他之所以不卖这么多,是因 为她考虑不是卖的更多,而是卖的更持久。以现有的速度,他的墓地可以卖40到50年,但如果说以上海为例,它短期内为了赚更多钱或是扩大市占率,他把销售面积翻一倍,比如说一年上海卖1万平方米,那上海的土地储备可能只够卖20到30年,所以福寿园现在应该是主要卖上海以外的土地,上海这个地方,会控制一个节奏。

所以未来应该更关注上海以外地区的发展情况,包括他的殡仪服务、生前契约服务,这些服务发展起来的话,在收入结构中占到一个更高的比例,我觉得福寿园可能会是一个更健康的收入结构。

问答环节

【Q】:1. 重庆白塔庵是什么情况,能否介绍下内斗原因和处理方法。2.通常来说,高端艺术下降可以解释为公司惜售,但还面临着政策不确定性,就不太能理解了。

【A】小孩:因为只研究了半个多月,这个问题我还没了解过,我觉得这是这种并购过程中多多少少会出现的情况,但是不影响这个公司发展的大逻辑。投资高教公司,我们一直也要考虑政策的不确定性。但是我觉得墓地比高教好,因为毕竟民营墓园占比还非常小,不像民办教育那样,占比提升的趋势已经非常明显了。

【A】:政策的不确定性已经大大降低,殡葬条例出台会让行业更规范,主要不确定在于涨价的幅度。

【Q】:我请问一下小孩兄,感觉公司在西部省份发展的比较少,请问公司以后着眼点在于继续在现有地盘展业,还是要开发新省份的市场?

【A】:西部有重庆了,这种收购不能强求,你情我愿才可以。

【Q】:近5年公司并购很多墓地,而且小孩兄也说了一些是类似于轻资产模式,而且很多并购公司持股比例较低,小孩兄认为以后可以收购股份减少少数股东权益,我想问的是,如果墓园业绩好了,为什么少数股东愿意接受公司的股份收购?而且部分墓园公司持股低于50%,这会不会存在利益操作空间?毕竟基本都是和政府打交道。

【A】:少于50%这种,也是为了减小对上市公司业绩的影响。类似爱尔或者美年健康的并购模式。毕竟墓地建设周期比较长,您了解高教的话,会发现很多高教公司,也是先收购部分股权,等业绩变好了,再溢价多收购一点少数股东权益,当然也有经营改善后,少数股东不愿意卖的情况。

【Q】:我走访过四川好多个城市的不少公私墓地,除开高级墓地以外,一般室内壁墓均价也就是4-5万元,外面的有独立墓碑的一般的也就是10万元左右,福寿园均价10万是不是价格偏高,以后可增幅是不是有天花板?

【A】:谢谢御风兄的信息,这样对比的话,福寿园的墓地价格就不算贵了。我还没去调研过,我去长沙周边的公墓调研看看,福寿园的草坪卧碑墓也就4万。

【Q】:这个问题我也想请教一下,上海的墓地开发完之后,公司的均价应该会走低吧?目前公司的均价主要是被上海拉高了。

【A】:均价走低没事,毛利率和净利润率走高就行,毕竟三四线城市的开发成本,人员成本也低嘛。现在公司很多墓地都处于投入阶段,其实2019年已经是这种趋势了,核心还是收入增长,净利润率提升。

【Q】:单位毛利是否可能走低呢?比如上海十几到几十万不等,但到了内地城市可能只有几万,成本端可能没有降幅这么大。上海单价更像上海房价,单位毛利极高。如果从15w一个降到5w一个,即使毛利率走高,利润可能也会下滑。

【A】:我认为不会,墓园是成本前置的,现在那些低线墓地都是处于投入期,净利润率都能提升,等那些建成销售后,这些墓地转亏为赢,净利润率肯定是能提升的。这个假设是上海那边的墓地卖完了才会出现这种情况。

【Q】:我们这边人们还是偏向于公墓,可能类似福寿园这种公司比较少涉足四川市场。而且现在有个趋势,感觉到现在观念逐渐开放,很多人想的开,我有好多长辈以后想法都是捐献遗体,然后搜集下骨灰洒进江河,不知道这是不是个例。

【A】:这个还是极少数吧。

【Q】:今年福寿园并购这块会有大动作吗?

【A】:现在一二线城市的墓地很贵,并购方面未来应该不会很多,主要策略是三四线多拿一些地自己开发。

【Q】:请问福寿园上海以外的墓园的盈利水平有没有测算过?特别是一些已经经营5年以上的,但是阜外墓园的投资回报率一直不清晰,考虑到不同的收购成本和运营成本,以及单位面积售价的不同,这方面似乎披露不够。

【A】:以前墓园少的时候,每个墓园还公布,现在开始按省份,公司规模越大,披露会越模糊

【Q】:我现在主要是对异地复制能力不太确定

【A】本杰明:南宁市区内一个卧墓5万,包装好,碑墓10+,数量已经极少。市区外30公里外的政府“扶持贫困百姓公墓”一到三万,数量很少,要抽签抢。广西很多地方农村的山头墓,连打水泥要2万+, 确定了异地复制能力,不确定性就很小了。

【A】:异地复制能力是需要关注的,不会像上海那样容易,因为福寿园的消费场景决定了它不能像消费品一样通过重复消费建立口碑,有口碑的话,也很难广泛传播(丧事不好宣传),我觉得主要看行业发展的大趋势。

【A】小孩:异地按照规划,现在也刚刚进入释放器,主要是2014年开始加速并购的,福寿园的异地复制,很像高教自建学校,自建两年,招满学生还得三到四年,周期挺长的。

【Q】:个人觉得墓地长期价格上升悬念不大,供需差摆着。现在一个墓园里面不同“风水区”价差几倍会很正常,要兼顾利润和民生。我和本地民政厅一个领导聊过,我说10万+一个墓,老百姓哪买得起,他说有钱人那么多,都不够卖,墓园哪里还会考虑普通百姓。所以觉得以后核心矛盾在于多数地方政府是不是需要这些盈利性公司建造公墓?在这些公司里面为什么会选择福寿园?地方政府会让你赚多少钱?如果吃透各地民政政策,就知道福寿园的价值了。

【A】:如果吃透各地民政政策,就知道福寿园的价值了。这是研究这个公司最需要关注的点。现在福寿园很多陵园就是和政府合作举办的,也是对它能力的一种认可。另外全国来看,目前还只有它在不断对外扩张,也侧面反映了它相对同类企业的竞争力吧。

整理人:快乐的改变-大湾汇价投俱乐部