上海机场投资机会分享

分享者:酒健仙 大湾汇价投俱乐部

分享日期:2020年4月30日

大家好,我的雪球ID是酒健仙,第一次做现场分享可能是比较紧张。如果讲的不太好,请大家原谅。

机场业务

上海机场是国内第二大机场,地理环境优越,飞向欧洲和北美的航线都是只需要十个小时,飞向亚洲的主要时间在两小时,航程比较适中。

简单介绍一下,上海机场的股权架构图,上海国资委100%的控股上海机场集团有限公司,即我们所知道的上市公司母公司。上机控股100%的餐饮、51%控股它的广告业务,41%控股地服,40%控股油料,30%控股航站楼管理,另外还有一些投资,这里就不再赘述。

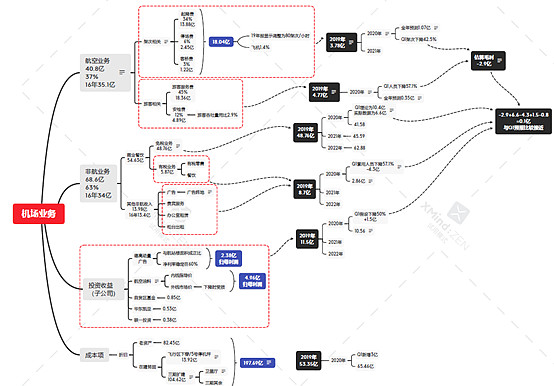

机场业务,可以简单分成航空业务、非航业务和投资这三块部分。从17年到现在,上海机场除权后股价从26.5提升到了68元,翻了2.5倍,是大家梦寐以求的戴维斯双击。具体拆分下来,17年初它的PE是19x,现在PE是27x。解释一下现在27倍PE,没有考虑4月29号的Q1季报。这样估值带来的提升是42%。另外16年的时候,它的净利润是29.66亿,19年的净利润是52.61亿,在利润方面带来的提升是177%。

1)航空业务:在19年的收入是40.8亿,占总收入的比例是37%。2016年,上海机场业绩爆发之前,航空业务的收入是35.1亿,也就是说最近4-5年的时间航空业务增长只有10%。航空业务再往下拆分,可以拆分成两块,一个是架次相关的业务,一个是旅客相关的业务。

什么叫架次相关的业务呢?架次相关的主要就是按照飞机来收费。它包括了飞机起降费,飞机停场费——也就是所谓的过夜费,还有一个是客桥费。具体来说,上机在19年,起降费贡献了13.88亿,占比34%;停场费贡献2.45亿,占比6%;客桥费贡献1.22亿,占比3%。

影响架次相关收入的要素主要分成下面3个。第一个是航站楼,航站楼在上机扩建了卫星厅S1、S2之后,系统资源已经有冗余了,所以这里不做考虑。第二是时刻资源,时刻资源又可以分成两部分;第一个是跑道资源,目前上海机场的跑道是包括了两宽三窄,跑道利用率按照统计只有85%。这有一定的提升空间;另外一个是飞机可以从窄体变成宽体,这样也可以在一定程度上提升架次相关业务。第三就是空域,大家知道,在中国我们的空域是按照民用和机场来划分的。

接下来我们讲下旅客相关的业务。这块可以分成两部分,第一部分是旅客服务费,第二部分是安检费。旅客服务费在19年的收入18.36亿占比45%,安检费收入是4.89亿,占比12%。虽然我把航空业拆得这么细,但是作为上海机场投资者,我不建议大家太关心航空业务。因为航空业务不是人力能决定的,而是要空军放开空域管制;否则,航空业务的成长性非常之差,如年化能有5%就已经相当不错。

2)非航业务:刚才讲到了,上海机场业务的爆发性增长主要是来源于非航业务。非航业务在2016年只有34亿的收入,而在19年这个数字直接到了68.6亿。非航业务,再往下拆分在报表上可以看到列分成了商业餐饮和其他非航收入两部分。

商业餐饮先按下不表。其他非航收入上,16年收入只有13.4亿,而到19年收入是13.98亿,可以看到成长性其实非常差。其他非航业务,是包括哪几块呢?一是广告,上海机场下边有一个广告阵地;第二,贵宾服务;第三,办公室租赁;第四是柜台出租。大家可以想象下,这几块其实是都跟航站楼相关。确实,在扩建之前这一块看不到增长。

接下来介绍下上海机场最重要的部分,也就是它的商业餐饮业务。商业餐饮业务在它的财报上没有做细分,但是,我们有一些方法可以给拆分成有税业务和免税业务。

按照我的计算,上海机场免税业务在19年贡献的金额是48.76亿。这数据怎么来的呢?根据中国国旅 2019 年报,日上上海(含浦东机场、虹桥机场) 2019 年免税销售额 151.5 亿元,日上上海净利润 8.8 亿元,净利率 5.8%,归母净利润 4.5 亿元。其中浦东机场 2019 年免税销售额约 138 亿元,日上上海能从浦东机场的免税经营获取 8 亿元净利润。而上海机场则能获得免税收入 49 亿元(138*0.38/1.06),净利润约 36 亿元。

至于有税业务,在19年的收入只有5.87亿。而今后几年根据合同来推算,每年有税业务贡献的增量也就是在1.5亿左右。后边我会有比较详细的介绍。

3)投资业务:航空业务和非航业务这两块是上海机场的主营,除此外上海机场利润还有一部分来自于它的投资业务,也是它的投资收益。年报上写了一大堆公司,其中最重要的投资是两个,一个是德高动量广告,它的归母净利润在19年是2.38亿。另外一个是航空油料,航空油料在19年的归母净利润是4.96亿,其中航空动量广告部分,与航站楼的面积成正比,净利率稳定在60%左右。航空油料,在内线实行内线指导价,在外线实行外线市场价。

成本

刚才讲完了收入部分,现在我们进入到它的成本项。对于机场业务来说,成本项最大的增量在于折旧。在2019年上海机场在建工程多了两部分,一个是三期的扩建,第二是飞行区下穿以及5号停机坪。总共的转固金额是118亿左右。根据我的测算,每年新增的折旧会在7.5亿,新增人工成本是在1.5亿,新增燃料成本1亿,新增运营成本在2亿左右。

公司估值

1)相对估值:相对估值法,我是比较推崇唐朝的方式,也即3年后以25倍的PE卖出,能获得100%的收益——这个就是我们很好的一个标的。我们以此来算一下上海机场。

今年上海机场的免税保底收入是68.59亿,较19年的49亿提升了20亿。由于免税的收入,可以认为是100%的纯利,所以它这一部分贡献的增量是20*0.75=15亿(扣除所得税)。另外一部分是卫星厅,新增1.9万平方米。按照它的合同,5年合计是16.3亿。这样按照0.27的扣点率来计算,每年贡献的增量会在0.7亿左右。按照最保守的估计,在23年上海机场的利润会是在68.3亿,按照25倍PE换算过去是1707亿。而现在的市值呢?上海机场在这几天暴涨后已经到了1370亿。可以看到3年的收益只有25%,年化不足10%,油水不太大。如果按照3年100%的收益来简单衡量,需要市值在850亿以下来买入,对应的股价是在44元左右。而我刚才的计算都是用的最保守的估计,所以我个人认为50元以下会是上海机场很好的一个买点。

2)绝对估值法,也就是所谓的DCF,因为它考虑到变量太多,我也没有认真的算,只是看了浙商证券的研究报告,认同它的逻辑。在浙商证券的报告中,它的最基本假设是WACC=8%,大家可以把WACC换算成你们的目标收益率。在具体的计算中,浙商证券使用的是两段法。第一段计算今后10年也是也就是2020年到2030年它每一年净利润,然后加上每一年的折旧,减去资本开支,再减去营运资本的增加来算今后10年的净现金流。在10年之后,它是用的永续增长假设是2%,我比较认可这种方法。8%的目标收益率和永续增长率2%的假设所对应的上海机场的合理市值,应该是在1659亿。大家也听出来了,我是数据流,所以说我的分享会比较枯燥,特别是看不到我的PPT或者是文件的话,大家可能会有点儿云里雾里的。

主要风险

另外多说一句,上海的机场的风险点主要是免税店市内的分流。目前,国旅80%或90%的利润其实都被上海机场拿走了,所以国旅在推行一种“市内购物,机场提货”的方式。如果国旅这一套推行下去,上海机场在旅客的免税收入中就只能提5%的收入;而如果旅客在机场购物,这个提点率是42.5%。

Q&A:

Q:卫星厅启用之后带了的成本增加的影响是多少?

A:卫星厅启用后:每年新增折旧为7.5亿+人工成本1.5亿+燃料成本1亿+运行成本2亿

合计新增12.11亿。

Q:如果机场不扩建,上海机场可以理解成确定性比较高,从现在看然后增长比较缓慢的公共事业股,增速10-15%?

A:现在上机的逻辑是估值从公用事业股切换到消费股。

Q:2016年以后国旅和上海机场的免税业务开始爆发式增长,请问当时业绩暴增的原因是什么?是政策性因素还是消费升级的因素?

A:国旅的爆发性增长较容易解释,18年收购了日上上海,直接增厚了100亿收入。而上海机场免税业务在16年增长并不大,主要涨幅来自17/18年。我未查到相关扣点率提高的文章,17/18年报上的解释是出境游的增长,叠加免税商品优化带来的增长。我没有做再进一步的相关性分析。

Q:未来国内免税市场的格局怎样?包括海南的离岛免税等对上机的长期影响多大?

A:

1. 免税市场大概率是中免一家独大。只要消费回流趋势不改,政府不会让出这块肥肉。

2. 海南离岛免税,这个和现在国旅搞的市内店是一个性质,即:旅客拿着护照/机票可以享受一定的免税额度。这又可以分成两点讨论:

a. 海南的影响。个人认为海南免税业务的发展对上机免税业务不会造成影响,因为两者客户群完全不重叠:海南是旅游者,或者黄牛(可能);上机针对的是国际航线的过境旅客

b. 市内店。市内店是上机的一个隐忧。如果顾客选择市内店选货,机场店提货,则扣点会从42.5%直线下降到5%以内,我相信国旅有充足的动力发展市内店,这也是我计算中使用保底价格的原因之一。 但是,免税业务回流会在很大程度上削弱这个影响。

Q: 怎么看白云机场?

A:这个真不知道。我是被白云机场17Q3季报甩下车了,对它管理层印象不太好,而且历史上也确实劣迹斑斑。它现在的逻辑是香港替代,但我个人认为炒作居多。

券商错误:

酒健仙:别进券商研报的套,很多人是按照地面吞吐量来计算航空业务的增量,而这会大幅高估这个数据的——航空业务的关键点在于空域,而不是地面。所谓的3+2跑道、航站楼扩容,最后都会被空域卡。

佐证: 航空业务16年35.1亿,19年也才到了40.8亿。而实际地面利用率只有85%(实际架次/理论架次)

免税市内店讨论

Vancy:有一个现象,市内店也就韩国做起来了,其他区域都是机场免税为主。市内店不要太乐观,毕竟流量和机场比差远了。

酒健仙:欧洲Dutyfree模式就搞的很好,弄的机场没啥吸引力了。

Jackie:个人理解,各国的市内免税店逻辑不太一样。一是韩国,韩国的免税店主要属于几个大财团,话语权要重于机场,所以在市内开免税店并且跟旅游团达成协议,操作起来是有利可图并且好操作的,并且韩国免税店销售的商品中大约50%是韩国本土品牌,这样政府即便让出一点税收,扩大免税店销售,也可以刺激本国生产制造,而且不会冲击国内零售行业,还能带来外汇收入,所以韩国市内免税店能在财团和政府的支持下发展起来,这个跟国内的逻辑有差别。如果不是政策特别支持,中国的市内免税店应该跟韩国的还是有差距。

另外是欧洲,欧洲本身在市内的百货商场和很多其他地方购物是可以在出境的时候退税的,而且市内旗舰店的品类更丰富,所以在机场购买免税品的吸引力并不是很大。

帅小刘:中国的市内店开起来肯定很好

David Shi:韩国免税店70%是被中国人买走的,所以,中国市内店开了,这部分只要回来一半也够了。

整理者:Sherry 大湾汇价投俱乐部