华泰股份及造纸行业分享

主分享者:Alex

分享日期:2020年4月19日

Alex做主报告

大家好,我是Alex。这周和大家分享的是造纸行业和华泰股份。

报告顺序:

l 推荐理由

l 华泰股份基本历史

l 造纸行业产业链 介绍

l 造纸行业的投资逻辑

l 华泰股份的投资逻辑

l 华泰估值

l 风险提示

l 问答交流环节

一、 推荐理由:

主要是我之前就挑的这家公司作为一个投资的标的,然后顺带着给大家介绍一下造纸行业。

这个公司是一个偏deep value(价值深度低估)的投资机会。我这个报告是去年写的,但是整体股价变化不大,所以我觉得作为投资这个机会可能还存在。但考虑公司的质地一般,好在good price(好价格),所以可能存在一次性的投资机会,欢迎对造纸行业有了解的朋友一起探讨。

二、 华泰股份基本历史情况及战略转型介绍:

华泰股份(600308)是山东一家民企,第一大股东是华泰集团,持股35%,实际控制人李建华,同时也是华泰集团的董事长。2016年5月股东大会之后,李建华让他的儿子李小亮接管这家上市公司,初步完成了接班。从公司业务历史来看,华泰是从2001年开始是进入新闻纸行业,之后就开始大幅地投资,先后投入了110亿元的固定资产,而且绝大部分当时是投资到新闻纸方面,到2013年的时候成为了国内新闻纸的龙头企业。高峰产能达到了160万吨。

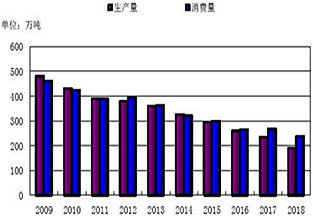

新闻纸生产、消费量

2003年到2017年营业收入大幅攀升,其增涨主要靠大幅扩张产能实现的。这期间的固定资产投入很大,年折旧费用由一个亿增加到了10个亿。但是整个造纸行业,从2011年开始,尤其是新闻纸进入了一个大幅的下行的周期。 长达5年的产能过剩导致纸价大幅下滑,同时折旧成本又大幅攀升,导致华泰股份的净利润大幅下滑。从大概每年利润2~5个亿左右下降到只有5000万。这是华泰比较痛苦的一个阶段,主要原因是从因为电子媒体的冲击,导致新闻报纸用量不景气,新闻纸主要是用于报纸业。

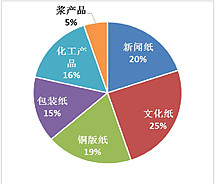

经历了5年痛苦阶段,公司这边就开始转型,产品结构示意图如下(非原图,仅供参考)

转型一方面是它产品结构调整,另一方面转型就是资本结构端。

一方面公司只保留了45万吨新闻纸的产能,其余产能全部都转产到文化纸、铜版纸和包装纸上面。

另一方面 延伸到化工领域,因为造纸业的上游涉及很多的化工产品。

这样实现了相对比较分散化的产品结构。同时他也打算继续募集资金,上马新的化工的项目。这就是公司为什么叫华泰股份,而不是叫华泰纸业的原因。因为他自己定位是造纸和化工两轮同时驱动。

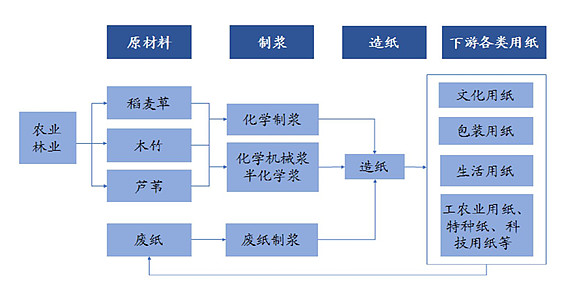

三、 造纸行业产业链介绍:

整个造纸行业的产业链可以分为上游的木材,然后由木材制造纸浆,然后在中游就是造纸,下游就是各类用纸的需求。

整个造纸上游的原材料的成本主要是木浆或者废纸,它区分为纸浆系和废纸系,大概应该是占了60%左右。然后下游的需求主要来自于三类不同的纸种,对应不同的需求市场。

第一种是文化用纸,对应着咱们的书籍,还有报纸这种用途,它对应下游主要是印刷行业。

第二种就是包装用纸,对应的下游需求就是各种纸箱、纸盒、快递、运输、还有出口用的包装。

第三种就是生活用纸,包括我们平时用的生活纸巾或者卷纸这些。从上游来看,它一定程度上是资源约束型的行业,原材料的供应占了它近60%成本,所以原料在很大程度上影响着纸企的盈利情况。我们关注的华泰主要是文化用纸,文化用纸里面像铜版纸和双胶纸上游主要原材料是木浆。新闻纸和包装纸上游主要原料是废纸和废纸产生的废纸浆。

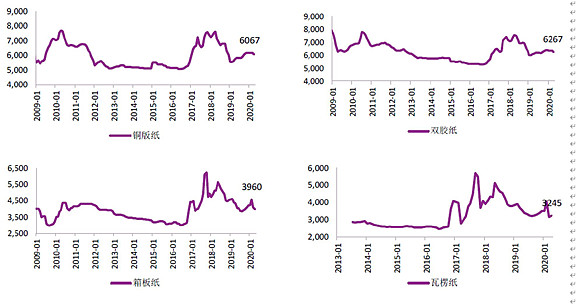

下面我简单介绍下这4种纸种价格变化情况;首先从2001年开始,造纸业经历了一段比较快速增长阶段。产量年均增长12.78%,销量年均增长10%。在2008年之后,实际增速放缓,出现了供大于求,需要靠出口来弥补过剩的产能。在2008年之后,产量增速年均3%,对应年消费量大概也是3%。 纸价从2008年开始逐渐下滑,这个过程一直持续到2016年。纸价在2016年末2017年初一年的时间里出现了一个大幅的上涨。主要原因一方面从2008年到2016年很多的产能出清,另一方面这阶段国家又开始去产能,加之绿水蓝天环保要求趋严,造成很多纸企关停,所有出现了价格大幅的上涨。但这一波上涨只持续了一年左右,从2018年上半年开始纸价又开始下跌。实际上还是供求的原因,当时纸价涨的太高了,出现了很多经销商囤货的现象,然而市场需求并没有跟上,导致纸价又开始回调。

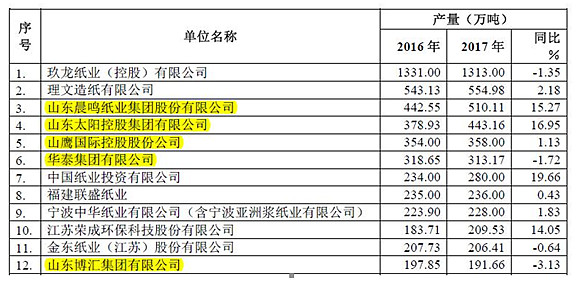

行业排名介绍:

前10的企业里边,第一玖龙和第二理文主要是包装纸。在港股上市。排在第三到第六的就是大家相对比较熟悉的晨鸣纸业、太阳纸业、山鹰纸业和华泰股份包括排在第十二的山东博汇纸。都是A股的上市公司。这里面晨鸣、太阳和华泰都是文化纸为主的企业,山鹰是包装纸,博汇纸业是白卡纸。

四、 造纸行业的投资逻辑

2008年前造纸业一直保持较高速成长,产量年均增长12.78%,销量年均增长10.48%。2008年后,则进入低速增长期,供大于求,需出口来满足产能。生产量年均增长3.77%,消费量年均增长3.59%。 纸价持续下滑,直到2016年产能大部分出清为止。

1、淘汰落后产能,行业产能下降,竞争压力趋缓。

从2010年到2015年之间,总共淘汰了约4000万吨落后的产能,淘汰后行业总规模约1亿吨左右。2015年和2016年产能仅增加了340万吨,淘汰的产能远大于新增加的,这也导致了2016年末和2017年纸价的上涨。从去年公布数据可以看到, 2018~2019年预计会新增1400万吨的产能,这个还是比较大的。虽然当时看上去新增的产能很大,但是85%都集中在包装纸领域,像双胶纸和铜版纸在2018 和2019年产能新增计划是非常少的。所以包装纸压力比较大,铜版纸、双胶纸、白卡纸、新闻纸,相对产能压力会小一些。

2、文化纸的竞争格局总体在改善。

A.新闻纸的市场格局;

现在新闻纸需求很多是刚需的,包括党报,各地方官媒的报纸。国家对新上造纸产能也有严格要求的。规模要在30万吨或者40万吨以上的,而整个市场的需求也就是在三四百万吨左右。这样抑制了新的产能扩张。所以细分市场反而竞争格局相对较好。其中前四名广纸、晨鸣、华泰,金海洋的市场份额就已经超过50%了。最新情况晨鸣纸业应该也退出了相当一部分把新闻纸的产能转产到了其他的纸种。

B.铜板纸的格局;

铜版纸虽然需求端在缓慢有一些下滑,但是供给端的集中度是最高的。前4名金光纸业、晨鸣纸业、太阳纸业和华泰纸业,就占了差不多80%的市场份额。从最近的形势来看,这4家其实相对来说容易联合起来维护铜版纸的纸价。因疫情原因目前需求不足, 4家企业很可能会联合起来停机保价,所以说铜版纸的纸价还是有一定的支撑的,因此格局相对还是不错。过剩部分产能有望通过出口得以消化。

C. 双胶纸的市场格局;

双胶纸我给的评价就是不温不火,需求和生产端都比较稳定。

因为双胶纸的需求主要是来自教辅、教材,还有出版的书籍,需求相对来说是比较稳定的,特别是教辅教材。另一方面供给端的格局还可以。大家可以看到前5名的集中度大概是在50%多一些。

D.包装纸的市场格局;

过去10年受益于网购和快递的需求,增速还不错的,但是市场格局来看,行业前两名 玖龙和理文,再加上山鹰、景兴,一共占了大概30~40%的份额。市场格局相对比较分散。

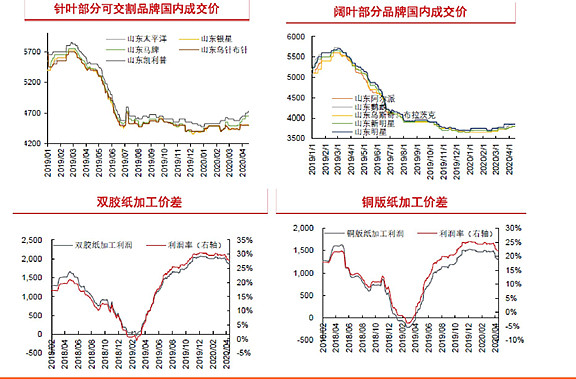

3、纸浆价格下滑,有利于成本改善。

从2018年中旬纸价就开始大幅下滑,随后造纸企业的股价也大幅的下跌,从2018年中旬一直到2019年上半年,跌到了很低的一个水平。纸企在和纸浆企业签订合约的时候,一般都会提前1~2个季度签订合约,所以浆价的价格的下跌实际上是要滞后于纸价下跌1~2个季度,纸价在2018年中旬就大幅下滑,浆价是从19年初才开始下滑。

纸企实际上纸浆占了它大概60%的成本,所以纸企的毛利从2018年中旬到2019年初大幅下滑。双胶纸和铜版纸的毛利是从2018年到2019年初大幅下滑,但是实际上2019年一季度开始已经是在大幅的反弹,主要原因就是因为浆价的价格也下来了。整体看2019年末和2020年初,至少双胶纸和铜版纸这两个纸种的毛利已经回升到2018年初上半年的一个相当高的水平。如果毛利率能维持在25%-30%,那么整体造纸企业的利润水平,不管是毛利还是净利,其实还是很有保证的,相比于之前2010年到2015年那种基本上不赚钱的情况,其实差别还是很大的。但是从造纸企业的股票价格来看,应该说还没有反映这一点。当然市场可能是有其他的一些担心。

五、 华泰股份的投资逻辑

1、 折旧年限调整降低了会计成本,增加了利润弹性。

华泰折旧水平要远高于同行。造纸行业是一个重资产的行业,固定资产占总资产的比例很高,一般可能达到50%,所以折旧策略对成本和净利润的影响就很大。华泰纸股份的折旧水平是在6~7个点左右。这个水平远高其他同行,特别是像太阳纸业这种4~5个点的。这是因为在2011年之前,华泰的机器设备的折旧年限是12年,认为这个机器只能用12年,2011年之后是10~20年,我测算了一下,大概是16年,但是对比同一时期其他4家纸企,他们的折旧年限都是在15年或者以上,最高的晨鸣纸业已经是达到了22年。因为华泰的折旧年限比他们要低很多,所以导致它的折旧偏高,这也导致它的成本偏高,影响了它的净利率。

大部分的企业的人工和制造的成本都是在10%到15%之间,只有华泰股份的包装纸是20%,新闻纸也是20%,这体现在人工及制造成本上 比其他纸企多将近10个点。而一旦他折旧很高的机器设备折旧完毕,它高出的10个点的制造成本一下子就没有了。另一方面因为折旧完成了,所以这部分之前多的5~6个点的折旧也就不用折了,它的制造成本就可以大幅的降低,当然前提是纸机还可以继续再使用,不需要增加新的投资和开销。所以我们下面就去看一下,他折旧年限比别人低,到底是因为他这个设备不好,用不了那么多年,还是说他故意使用了这样一种更激进的折旧策略?

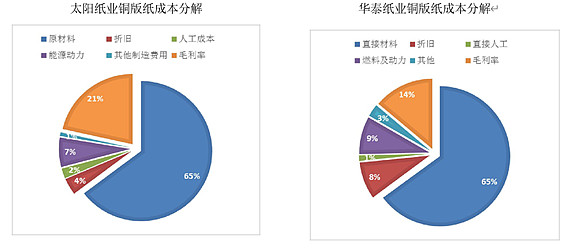

以铜版纸为例,拆解了一下太阳纸业和华泰纸股份的成本。同样是铜版纸,因为铜版纸包括双胶纸,它是一个相对比较标准的品种,就在同样的克重的情况下是相对标准的品种,所以售价的差别不会很大。华泰的毛利率是14%,太阳的毛利率是21%,华泰比太阳低了7个点,那么其中的一大半有4个点都是源自于折旧的区别。另外我们要判断设备是否相同,所以我就去查阅了历年的造纸的年鉴,造纸年鉴上面会有披露详细的造纸生产线的情况,上面可以查到华泰的纸机,也是来自美卓福伊特公司,还有一家叫安德里兹公司,这几家公司是欧洲的,也是上市的机械制造的企业,但基本上最好的纸机都是来自于这几家公司。对比华泰和晨鸣,可以看到两家在造纸的主体设备的供货商方面没有任何的区别。晨鸣1998年的纸机还在使用,所以从侧面判断,纸机使用年限至少19年以上。国外2005年的数据显示在正常的保养情况下,纸机的加权平均的年龄就已经是18年了。技术年龄最大的是日本,日本平均纸机的寿命是在22~23年。这样看纸机如果正常保养的话,其实使用年限大约20年是一个大概率的事件。山鹰纸业2016年的一个公告,就把之前折旧在15年的纸机改为25年,把13~15年的改为20年,也从侧面印证了纸机通过不断的维修和保养,寿命在20年以上是没有任何问题的。那么华泰纸机12年就折旧完,大概率来说它后面是可以继续使用的,但是它的折旧成本就完全都不用计提了,所以这方面会多出不少的利润。

华泰股份董秘在2018年的回复,也可以侧面印证,就是有投资人问公司折旧比率是否会减小,提高利润?统一的回复是说会根据企业会计准则来确定。一旦这些资产折旧年限到期,会对公司的利润进行一定影响,但是他没有披露具体什么时候到期。华泰股份在2005年和2006年各有一笔大概18亿左右的投入,都是纸机的投入。那么我算了一下,按照12年的折旧年限来看的话,纸机会在18年底折旧完毕。而2005年的纸机因为在14年的时候有过升级改造,因为它在升级改造的时候,会有固定资产转出到在建工程,这段时间就停止折旧,直到改造完毕之后,再从在建工程转回到固定资产。一方面他中间暂停折旧,另一方面因为它升级改造会有一些资本投入,这样就会把纸机的账面价值会提升。所以这样你折旧的时间也需要更长,虽然很难准确预测,但大概率纸机也会在2019年的三季度到2020年初折旧完毕。2006年纸机可能也涉及到一点这个问题,不确定的是在2018年、2019年他是否也有过升级改造的问题,但是即使考虑升级改造,我预计2005年、2006年的纸机也大概会在2020年折旧完毕。那么两部分纸机加起来,总的初始投入就达到36个亿。按12年的折旧年限来看,每年折旧费用是三个亿。所以一旦他们两个都折旧完毕,就可以节约折旧费用三个亿,就可以增加三个亿的净利润。而2018和2019年华泰的每年的净利润大概是在6个多亿,这样单折旧完毕,就可以增加将近50%的净利。

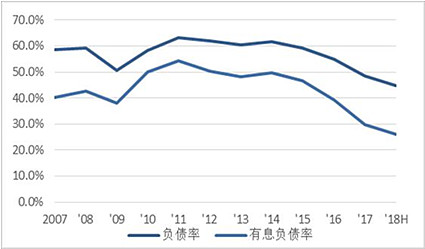

1、 资产负债率大幅下降,有息负债的降低减少了利息的支出。

华泰在2013~2017年,一共产生了48亿的自由现金流,绝大多部分都用来偿还有息负债。从2012年开始到2018年上半年,有息负债规模从95个亿下降到了35个亿,共偿还了60个亿,平均每年偿还8亿。他在2018、2019年分别偿还6亿和7亿。资产负债率从12年的63%下降到18年的44%。有息负债降的更多,由 53%降到25%。 如果这个趋势持续的话,每年减少近8个亿左右的有息负债,那么净利润也能提升0.6个亿。

大幅偿还债务从另一个侧面也可以证明,它的经营性现金流和自由现金流是非常高的一个水平。现金流大概率是真实的,不然的话没有这么多钱来偿还债务。

3、 获得高科技企业资质,所得税由25%降低到15% 。

华泰在2018年的公告显示,获得山东高新技术企业的证书,可以享受缴纳15%的所得税优惠,按母公司4个亿的税前利润来计算,每年可以增加0.4个亿的净利。这一利好2019年、2020年是否延续目前还不能确认,如果能继续也会提升一部分净利。

(六) 华泰的估值:自由现金流折现

(1) 假设每5年为纸业的小周期,从2019年开始纸企盈利能力逐渐下滑,2018年盈利能力与2017年相近,2019年与2016年相近,依此类推。

(2) 华泰过去5年的年均资本支出为4亿,假设未来5年每年支出5亿。

(3) 假设06和05年大额投资的设备分别在18年底和19年中折旧完毕,从而折旧成本逐年下降。

(4) 自由现金用于偿还债务,降低杠杆,直至有息负债为0。

(5) WACC为8.57%,自由现金流永续增长率为1%。

(七) 风险分析:

l 疫情使本来需求相对稳定的文化纸需求—双胶纸(教材教辅)出现不足,纸价可能有进一步下滑的风险。总体宏观经济的下滑,对印刷广告、杂志等为主要需求的铜版纸也有较大影响。也许更好的策略是卖空较弱的文化纸公司,买入华泰。

l 母公司华泰集团的资产负债率较高(70%左右)。如果集团出现财务问题,则华泰可能通过关联交易,向控股股东输送利益。部分可能的证据包括:

(1)根据2017年1月12日签订土地使用权租赁合同之补充合同,鉴于近年来使用税大幅提高,租赁双方协商2017年1月1日起,租金由6元/平方米调整到9元/平米

(2)2018年7月公告,拟以3923万购买华泰置业的部分写字 楼。其必要性也值得怀疑:

(3)16年华泰也有向母公司短期借贷披露不清晰被证监会批评。

(4)互动易上董秘一个月才沟通一次,机构的咨询也不是很积极。

(八) 问答&交流环节

【Q】 请问一下2018年,2019年资本支出突然比之前翻倍式的增加,是准备投入什么项目?

【A】 一方面是有些搬迁的支出,搬到新的厂区。另一方面是在上化工新项目,预计20年下半年投产。未来的发展重心向化工倾斜。

【Q】 这个行业强者恒强属性有多强?是否也需要继续供给侧改革?

【A】 我觉得行业产能还是偏过剩。所以强者恒强甚至兼并是大概率。比如最近金光收购博汇。之后博汇纸业价格就不断上涨。白卡纸格局更好了。确实还需要去产能或者整合。太阳是最优秀的。博汇是格局改善。

【Q】 白卡纸 晨鸣纸业市场份额现在最大吧?目前价格是不是也不错?国内的纸基本上满足国内吗?出口部分占多比多大?

【A】 晨鸣纸业一体化优势研究的不多。貌似大型纸张企业都说自己有。华泰也说。行业公认貌似也是太阳做的好些。

白卡貌似之前是APP第一,博汇第二,晨鸣第三,现在第一把第二收了,很大改善。之前博汇挑起价格战。

主要是国内,进口和出口比例大概6%

【Q】 如果做纸业预计有20%以上的毛利的话,请问为什么要做化工呢?化工也才20%不到的毛利吧,而且化工可能竞争更激烈

【A】 原因分析:

一是造纸已经有些过剩,国家严格控制,新上纸机规模要求比如30万吨以上。这样上的话会对市场冲击比较大,不一定保证未来持续20%毛利。

二是公司造纸需要部分化工产品,可以自用产生协同。

三是目前公司化工业务会有一些副产品需要处理。部分可以用在新的化工业务中,这样废品变成原料,可以节约一定成本

当然我对化工那块了解不多,还是主要按造纸这块来看的。

整理者 :正本卿源 大湾汇价投俱乐部

日期:2020年4月25日