药明生物分享

分享人:黄药师

整理人:Cherry

今天我将从几个方面来分享药明生物。

第一,整个CRO与CDMO行业目前及未来10年景气度都非常高,也就是说它在一个赛道非常宽阔的行业,无论是国内还是国际都出了这种大牛股,比如泰格医药大概8年涨了20倍,龙沙在瑞士上市8年涨了13倍。然后中国在整个行业中有工程师红利的优势,技术上也并不比国外的企业差,而生物药的CDMO是属于CDMO中对技术门槛要求最高的行业,它的天花板就更加高。因为生物药,如单抗在国内处于刚刚起步的阶段,随着国内单抗、双抗、ADC抗偶联物等药物的高速发展,天花板会非常高。因此在未来10年,恒瑞做到全球老大基本上概率是很小的,因为辉瑞、强生、艾伯维等太过强大了。但在CDMO行业,现在老大是瑞士龙沙,药明生物是是有机会超越它的。药明生物CEO陈智胜在几次路演跟业绩会上都说过,药明生物在未来5年有希望做到全球第一。如果现在买全球的老大也可以,比如买瑞士龙沙,但收益相对就会比较平稳。但现在药明生物全球排第四,如果未来它能做到全球第一的话,那么押中这样的投资,收益就会高很多。

CEO:陈智胜博士 拥有近20年中美生物医药工艺开发和放大、生产及质量管理经验,曾任上海康岱生物CEO、上海赛金生物COO、礼来高级工程顾问,以及在默克担任要职,ISPE董事会首位亚洲成员,美国特拉华大学博士,清华大学学士。特拉华大学化学工程博士。毕业后在美国从事抗体及疫苗的工艺研发、生产技术转移、工艺认证、质量管理以及报批等工作。

第二是它有一个好爸爸,药明康德。药明康德是06年上市,之后退市并私有化后,又回来A股跟港股上市。有20多年的经验。药明生物是从药明康德的生物制剂部门分拆出来的。比如淘宝有个好爸爸,在阿里的基础上又发展得非常好,包括支付宝。新东方在线也是有个好爸爸,在新东方下面迅速发展起来。

第三是有非常优秀的管理层,李革博士是九几年就从哥伦比亚大学有机化学博士毕业,20多岁就跟导师一起创办了一家公司并在纳斯达克上市。在九几年20多岁的时候已经财富自由,是很厉害的、很早就开挂的一个人。2006年他创办的药明康德又在纳斯达克上市。药明生物是他的第3家上市的公司。其他有些公司可能是老板比较优秀,而拿得出手的高管不是很多的,但药明生物是组团整体这么优秀,有7、8个全球顶级的专家跟高级管理人才,买这种公司的胜率就会非常高。

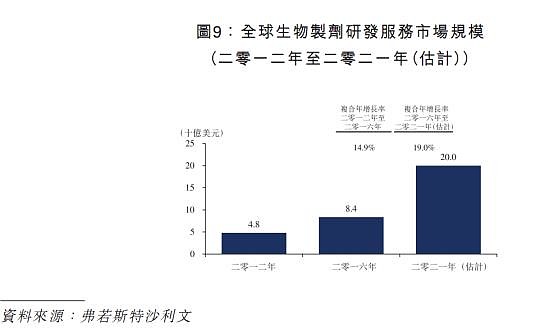

接下来我们看一下整个市场的规模,生物制剂从12年到16年的年复合增长率是14.9%,预计2016年到21年的年复合增长是19%, 2021年的市场规模大概能达到200亿美元。这个行业增长非常高速。21到30年的年增速也预计超过20%。行业全球高增长的话,中国的生物制剂的研发服务市场就会更快速增长,12年到16年年增长率30%,预计16年到21年接近35%的年增长。

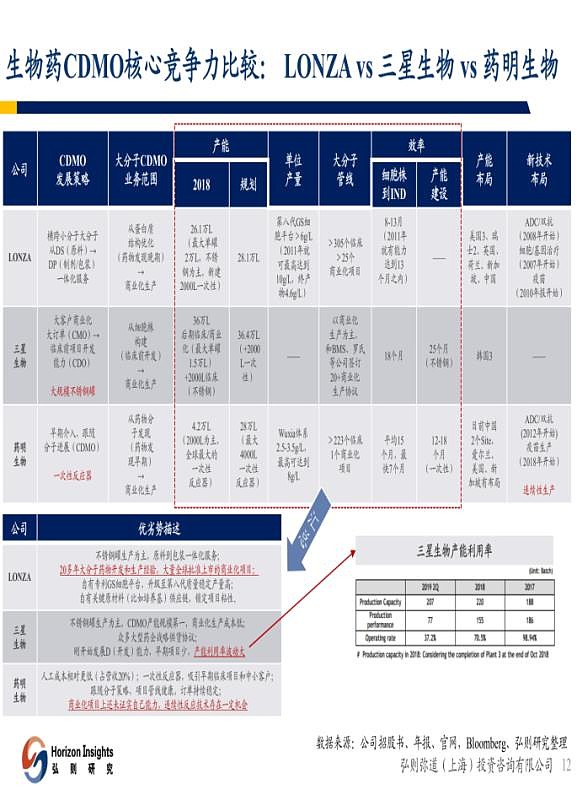

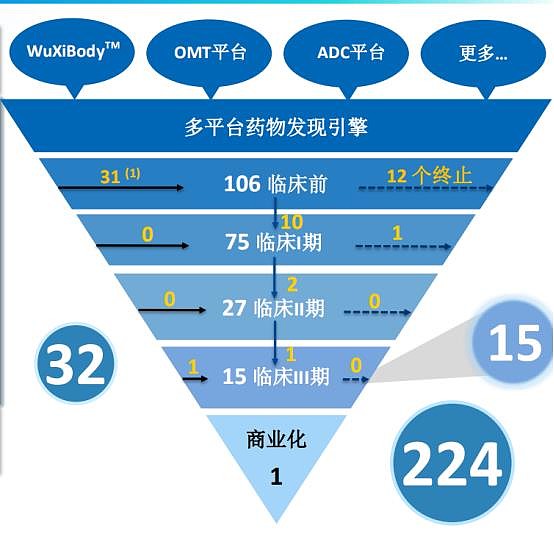

药明生物在国内的市场份额有70%多,5-6年内是没有对手的。它的竞争对手是国外的像龙沙、三星生物等。而跟这些巨头的竞争中,药明生物主要是有工程师红利以及中国人工成本的优势。药明生物的净利润率大概28%,而龙沙只有12-13%。CEO说可以5年做到全球第一的根本原因是在这里。药明生物用的是一次性的反应器,是一体化且全产业链的,全球只有它能够做得到,能够吸引早期的临床项目,比如药物发现阶段,可以像个漏斗一样不断给它的临床阶段及CDMO阶段导流。

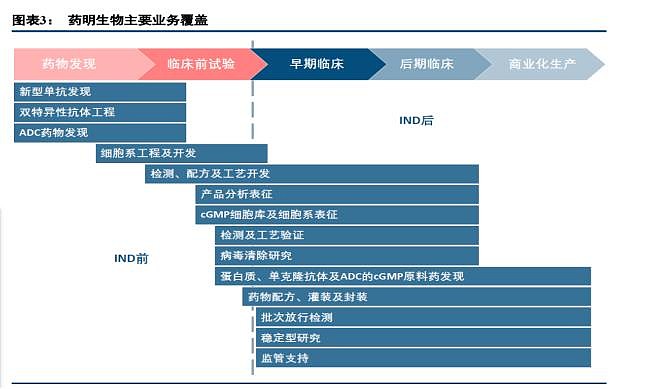

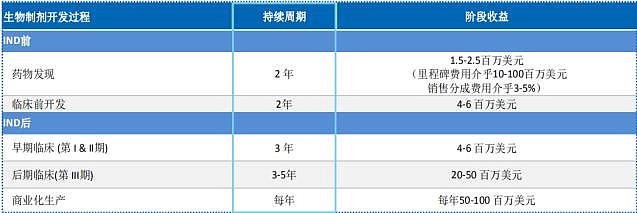

研究药明生物最主要是要看懂它的商业模式,就是基于跟随药物分子的发展阶段去扩大业务的一个策略。比如看下图,从药物发现阶段、临床前试验、早期临床、后期临床、商业化发展阶段,每经过一个阶段,订单会不断产生。比如一个药物的发展阶段就要做两年,而阶段的收益能收取大概150万到250万美元的服务费用,而该费用是无论药物是否成功都要收取的。如果这个药物发现了,导到下一阶段,在合约里面就可以签订协议,收取里程碑收入。也就是药物按合同发现出来了就可以收大概1000万到一个亿这样的里程碑收入。然后还有签订包括以后药物上市之后,按3%~5%收取利润提成。比如药物销售一个季度之后,药明生物就可以结算提成3%~5%。

比如临床前开发是两年,服务费为400万到600万。早期临床1期、2期也要做三年,400万到600万。后期临床3~5年,约2000万到5000万。最后商业化生产是每年都收的,大概5000万到一个亿。这个漏斗模式有点像物业,比如今年收了1000万平米,明年定500万平米目标,那么明年的增长率就是50%。但地产公司是今年销售100万,明年要销售150万才能达到增长50%。所以药明生物一个订单可以从今年开始一直做7-8年,并像漏斗一样向下面导流。而它现在新增的订单每年还有30~50%这样的速度导进来。

目前药明生物有大概224个项目在做,最后导流到漏斗最下面的商业化生产的概率大概是12%,所以大概有20多接近30个项目可转化到后面做商业化,因此7-8年之后陆续有商业化的订单,这也是市场给它这么高的估值的最集中原因。因为前端的订单是为后端导流的,而其实前端收的服务费是比较少的,但随着阶段慢慢推进,过一个阶段做成功的话,又有里程碑收入。商业化阶段的话,有些又可以收取药物提成的费用。

随着时间的推移,药明生物的营业收入跟净利润是越来越多的,它在做时间的朋友。而创新药是要不断投钱去研发,但究竟能不能研发出来,很多也不清楚,或者需要很多年。但现在一出来国家又进行集采,比如昨天我听君实生物的会议,提到PD-1在国外是十六七万美元一年,但国内的PD-1,比如信达已经进医保了,大概就10多万块这样子。所以我个人认为CRO/CDMO的商业模式是做时间的朋友,随着时间的推移,公司的内涵价值是越来越高的。而创新药则要与时间赛跑,研发时间越来越短,投入的钱越来越多,同时还要跟集采争时间,总之要不断奔跑。而做时间的朋友是躺赚的,比如服务费、做成功后收取的里程碑收入及后续药物成功上市后可以收取的销售提成。

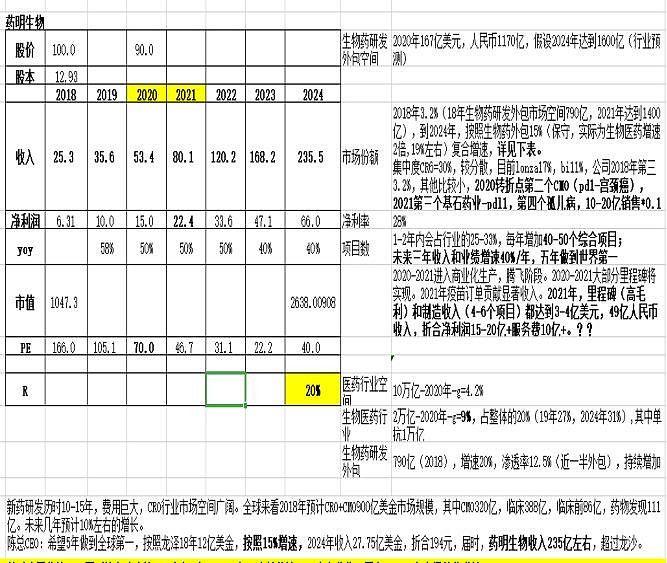

最后讲一下估值,这种成长型公司适合用PE估值而不大适合DCF,因为确实现在的现金流不怎么多,并且它需要持续的重资产投入,每年资本开支比较大。药明生物最近配股了大概40个亿又投到爱尔兰做疫苗的CDMO,这也是目前全球疫苗CDMO最大的一个订单。

下表按照未来三年大概50%的增长, 23-24年按40%的增长,按现在的估值100多倍到2024年降到40倍。为什么取40呢,因为比如龙沙处于成熟阶段,市盈率大概是40倍,三星生物也是100多200倍的的估值。生物药的CDMO门槛也非常高,包括药明生物也需要持续的重资产投入,比如动不动就配股四五十亿去投资做新业务,像台积电一样的不断拉开跟对手的距离,对手没有钱去跟的话就远远落后了。我们可以看一下,最近高瓴资本入股凯莱英,凯莱英去年投了6个亿在上海建大分子生物药的CDMO,而药明生物已经投了一两百个亿进去了,每年还有几十个亿在投,凯莱英才投6个亿,怎么跟药明生物竞争?所以5-6年内,药明生物在国内根本都没有对手。

估值的话,如果按40倍预估,未来5年年均复合收益大概是20%。其实龙沙只有一半多业务是生物药的CDMO,另外一半是原料药跟其他业务,如果剔除这些业务,生物药CDMO在成熟阶段应该也有60多倍估值,但保守来看我们给40倍,每年的复合收益也有20%的空间。

另外这个表,我们看到它现在有1个商业化阶段的项目,全临床大概是10个亿。后面大概有12%的商业化率,如果净利润30%,一个商业化的项目大概是1.2亿的净利润。而他现在有224个项目,到2024年如果能有大概27个导入的话,2024年利润能去到63亿。如果到2029年有100个项目在持续的商业化的话,大概能有200多亿的利润。再到2029年,9-10年后按40倍的估值,大概能达到9000多亿的空间。

我的分享就先到这里。

Q&A:

Q1-春去秋来:药明生物的竞争对手是?领先对手是多大距离?

A1:现在药明生物国内是没有对手, 5-6年内他们根本没有机会追上药明生物。国外最主要是龙沙、三星生物,还有BI。BI是德国一个私有化的公司,没有上市所以也没有财务报表跟数据。龙沙主要是做商业化阶段的订单,它没有做前端的药物发现所以发展相对会缓慢一点,大概10%~15%的增长。三星生物虽然产能有30多万升,但它也没有前端药物发现阶段的导入。三星生物在商业化阶段的产能比较大,但它现在的产能利用率还是不够高,因为它没有像药明生物一样有前端的药物发现阶段,像个漏斗一样去给后面商业化阶段导流。药明生物是目前全球唯一的全产业链生物药CDMO。五六年后他很可能把龙沙也PK掉,因为技术上龙沙并没有领先太多,但药明生物的产能大概在2022年就达到28万升,基本上慢慢赶上龙沙、三星生物的产能。另外药明生物有WuXiBody、WuXiUP、WuXia三个平台给中小科技公司赋能,让他们在这三个平台上面做药,药明生物有这些专利给他们用的话也可以每过一个阶段就收取里程碑收入,或者在药物上市后收取提成。

从商业模式来看,药明生物会更优一点,加上中国工程师红利,它有28个%的净利润率,国外的只有13%,随着时间的推移是很有优势的。现在市场主要是担忧它的商业化能力还不够,只有1个,但今年2020年有第2个商业化项目落地了。然后2021年,有誉衡药业,2022年有基石药业的PD-L1也要上市商业化。所以我们要持续跟进它。

Q2-春去秋来:商业化的项目现在看到是1个。 按照现在的临床情况,今年和明年大概有几个商业项目落地?

A2:他现在临床三期已经有15个项目在做了,基本上三期的话,成功概率比前期的那些高,后面应该商业化的阶段的订单会越来越多。

Q3-春去秋来:公司的风险点在哪里?能简单的提示一下吗?

A3:风险点在于比如今年它只有一个商业化成功的案例,就是今年2020年美国的PD-1宫颈癌。如果PD-1做不成,这是他最大的风险。

Q4-陈伟聪:据说当时药明在美上市但股价低迷,为何在美国的时候是股价低迷,但是回到中国则表现非常好?是因为从全球产业链角度来看(或者对比发达国家同领域来看),药明处于价值减低的位置吗?

A4:这个问题可能是药明康德的。跟迈瑞也是有点像的,可能当时阶段发展的没有现在这么好。第2是美国那些机构可能对国内的这些公司CRO也是有点疑虑。毕竟零几年的时候,国内的研发外包也发展得没那么好。基本上泰格如果不是创业板上市的话,叶小平当时都差点要把它卖掉了,后来创业板开闸之后,泰格上市融资,后面又遇到了15年药监局的毕姥爷这种领导把一致性评价等创新药政策发布出来,才大大促进了行业的发展。

Q5-陈伟聪:记得当时美股药明康德和药明生物合在一起,回来国内才分开上市。

A5:当时是在一起,后面16年分拆出来,17年上市的。因为当时药明康德在美国的时候,药明生物体量还很小。

Q6-Billbass:目前全球最大的CRO公司市值多少? 听上去这种公司没有天花板?

A6:现CRO与CDMO又不一样,昆泰应该是2000来亿的市值,但昆泰的发展经历过一些挫折,它中间有个阶段从帮人家做研发到后面自己生产药把药物做上市,把客户变成了竞争对手,然后它退市了,这几年才又重新上市。如果不是遇到这些挫折的话可能会好一点。但国外的CRO主要是人力成本太高了,所以发展相对就没那么快。国内确实有工程师红利,包括用华为跟爱立信去比较就很类似,为什么爱立信跟诺基亚通信这块业务做不大,但华为可以?在中国都是24个小时为你服务,但老外一周就帮你工作4-5天,还是不一样。

A7:泰格主要做临床CRO这一块,就是在医院,还有临床123期,相对来看更轻资产一点。但泰格未来要做国际多临床中心,就是要去国外跟人家PK临床CRO,但国外很多主要是在诊所做的,比如跟欧美本土的昆泰跟科文斯竞争,压力确实会比较大。但药明生物一开始就是国外的客户多,国外占60%多,国内占30%多,而且它在全球有爱尔兰、美国、中国三大制造基地,产能在三大洲都有布局。泰格在国外只有那些点,未来的压力我觉得会更大一点。泰格在国内的竞争优势还可以,因为泰格临床CRO领先药明康德几年,但这几年药明康德也在不断的追。泰格也很怕药明康德。所以我个人认为未来药明生物在国际上会更有竞争优势一点。泰格要走出国门去跟人家PK不容易。

Q8:马腾:请问一个关于需求的问题,一边是CRO研发这端,如果出现创新退潮,那么会不会出现收入滚不起来?

A8:如果出现创新退潮,CRO肯定会受影响。但这些问题也要不断跟踪去看。现在仍在加速期,而不是退潮期。以前VC投创新药,基本只能去美国退出,比如再鼎医药在美国上市。之前港股跟A股都不允许不盈利的Biotech公司上市,但现在港股也允许不盈利的生物科技创公司上市了。包括科创板,像基石药业也准备回国回归科创。趋势是国家越来越支持,包括新冠肺炎,也是国家在支持生物制药的发展。新冠肺炎让政府认识到中国在生物制药这方面还是很落后,因而鼓励大力发展,暂时应该还没看到这种创新退潮的问题。

另外就是现在药明康德跟药明生物都是在港股上市的,而不是在A股上市的,而港股的外资机构还是很多的,说明定价也是得到外资机构认可而不是瞎炒的。这个也能说明为什么它要回来,比如迈瑞,回来的话确实估值会高一点。当然这也不是说这个公司就怎么样。迈瑞原先在美国上市的时候,当时三大业务IVD、影像、生命支持仪器还没有形成体系。迈瑞原先一直在国外都是不断的支出打造国外的渠道,但回归的这两三年三大业务确实都已经非常成体系又能互相支撑,所以现在A股估值这给它高估值也是可以理解的。