分享人:闲人老胡 大湾汇价投俱乐部

今天介绍的是家小公司,市值34亿港元,非港股通,而且交易特别冷清,百万级别资金建仓都有点费劲。所以资金量大的朋友就不必在这儿耽误时间了。

认识公司前,先给大家看看公司年年季季风格不改的财报封面:

这公司给人整体的印象,就像这一成不变的封面一样,简单、朴实、乏味、务实。没有出彩的故事,没有机构提它,多年连个专业研究报告都找不到,所以我下面写的内容也会干巴巴,大家凑合看。

公司的历史

创办人黄大椿先生

南顺于1930年代在新加坡由黄氏家族创立,最初主要从事食油、食米及干椰贸易。

到了40年代,随着公司的业务不断扩展,南顺开始在新加坡及马来西亚经营油脂加工处理业务。南顺在香港的业务始于1961年。

1965年 南顺集团成立香港业务并迁往位于观塘的首个自置厂房

1972年 10月,南顺(香港)有限公司于香港股票市场上市

1977年 扩充香港业务,厂房由观塘迁往长沙湾长裕街六号

1987年 成功收购香港面粉厂有限公司

1989年 动工兴建中国蛇口面粉生产及炼油厂房

1991年 南顺食品工业有限公司于香港联合交易所上市

1994年 广州南顺清洁用品有限公司位于番禺生产厂房开始投产

1995年 中国蛇口面粉生产及炼油厂房正式投产

集团总部由长沙湾迁往大埔工业村

1997年 丰隆集团成为本集团主要股东之一。丰隆集团是马来西亚最大的企业集团之一,其主要业务包括 金融服务、制造、销售、地产及基建发展等

2002年 成功收购江苏荆元面粉厂,正式成立江苏南顺面粉有限公司

2003年 蛇口南顺面粉厂提升每日处理小麦量至一千二百公吨,成为全中国最大的世界级水平外资面粉厂

2007年 南顺(山东)食品有限公司于青州成立,并自置土地兴建厂房

2008年 集中发展集团的核心业务,包括食品、消费者产品;集团出售其包装产品业务并研发更多优质品牌产品

2009年 收购一间位于江苏之面粉厂资产并成立江苏南顺食品有限公司

2010年 深圳食用油巨头南顺(香港)集团旗下的红灯4:1营养平衡调和油配方荣获国家知识产权局颁发国家发明专利证书,加入食用调和油高端市场角逐。

2011年 南顺集团在四川成都邛崃投资自建厂房,成立 南顺(四川)食品有限公司 ,全力拓展华西市场。

2019年 宜兴新工厂正式投产。

二、股东和高管

(一)股东:黄上哲 11.32%

2009年受让自其妻弟郭令海。

(二)股东:Hong Leong Company (Malaysia) Berhad(「HLCM」,及其附属公司统称「丰隆集团」)63.91%

丰隆集团创始人是祖籍福建同安的郭芳枫,1995年由时年54岁的长子郭令明接管集团。2004《福布斯》东南亚富豪名单上,郭令明以28亿美元的个人资产成为新加坡首富,并在排行榜上名列第三。丰隆集团旗下共有11家上市公司,除了房地产外,丰隆集团还积极发展酒店业,旗下共有110家国际酒店,遍布亚洲、大洋洲、欧洲和美国,总客房数目达3万间。2004年控股新飞电器。郭令明接管集团。2004《福布斯》东南亚富豪名单上,郭令明以28亿美元的个人资产成为新加坡首富,并在排行榜上名列第三。丰隆集团旗下共有11家上市公司,除了房地产外,丰隆集团还积极发展酒店业,旗下共有110家国际酒店,遍布亚洲、大洋洲、欧洲和美国,总客房数目达3万间。2004年控股新飞电器。

(三)董事会主席郭令海

现年六十六岁,自二零零六年十月起担任本公司主席,并自一九九七年起担任本公司非执行董事。郭先生亦为本公司董事会提名委员会主席及董事会薪酬委员会成员。

郭先生为本公司最终控股公司Hong Leong Company (Malaysia) Berhad(「HLCM」,及其附属公司统称「丰隆集团」)之董事及股东。彼为国浩集团有限公司(「国浩」)之执行主席,该公司为HLCM于香港联合交易所有限公司主板上市之附属公司。彼亦为国浩的主要上市附属公司及联营公司包括皆于新加坡交易所主板上市之GL Limited(「GL」)之非执行主席及国浩房地产有限公司(「国浩房地产」)之董事、于马来西亚证券交易所有限公司(「马来西亚交易所」)主板上市之丰隆银行有限公司,以及于上海证券交易所上市之成都银行股份有限公司之董事。

郭先生取得英国及韦尔斯特许会计师学会之特许会计师资格,并在各行业均积累丰富经验,包括财务、投资、制造及房地产。彼为本公司非执行董事黄上哲博士配偶之胞弟。

(四)董事总经理梁玄博

现年五十八岁,自二零一二年五月起为本公司之集团董事总经理兼执行董事。

梁先生持有美国Virginia Polytechnic Institute and State University经济学学士学位及工商管理(市场学)硕士学位。

梁先生在食品及消费品行业拥有超过三十年之工作经验。在加入本公司前,梁先生曾于多间《财富》500强跨国企业公司工作,包括Sara Lee Corporation, Heinz USA and R. J. Reynolds Tobacco Company USA。梁先生曾担任Sara Lee International之家庭用品及个人护理事务大中华区总经理。在其二十年任期内,梁先生曾在管理及市场╱市场研究方面担任不同领导职位,对亚洲及美国品牌有丰富研究和认识,种类包括食品、衣服、家庭用品及个人护理产品。

自二零一四年十二月,梁先生为河南工业大学兼职教授。彼于二零一七年二月,获委任为中国人民政治协商会议常州市第十四届委员会委员。

参看关于梁的两篇报道(这公司只宣扬总经理从不宣传董事长):

他用非凡智慧与南顺再次启航 ——访南顺香港集团董事总经理梁玄博先生 网页链接

稳中求进 不忘初心 续写南顺新篇章 —访南顺香港集团董事总经理梁玄博先生 网页链接

二、业务

(一)主要产品1——面粉

(二)主要产品2——食用油

「刀嘜」在香港2019年度銷量及價值的市場份額为32.5%及28.5%。粟米及芥花籽油以及新「刀嘜」金裝葵花籽油的強大支撐,均為銷量市場份額的增加發揮關鍵作用。2018年在廣東省,「刀嘜」的整體年度市場價值份額6.8%。

(三)主要产品3——洗涤用品

於香港碗碟洗潔精品市場,「斧頭牌」及「勞工牌」保持其領先地位,合併年度價值及銷量的市

場份額分別為37.8%及50.8%。於廣東省,本集團在碗碟洗潔精品市場的強勢表現反映在「斧頭牌」及「勞工牌」的合併年度價值及銷量的市場份額分別為20.7%及19.6%。

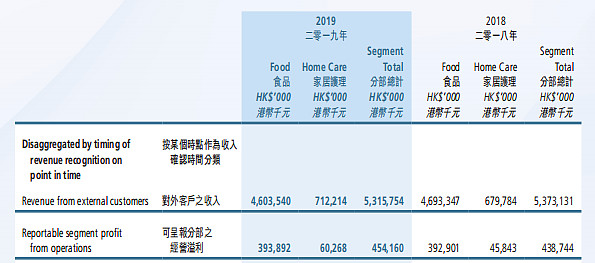

(四)业务构成数据:

主要业务分食品和家居护理两大块,分别占总收入的87%和13%,及经营溢利的87%和13%。

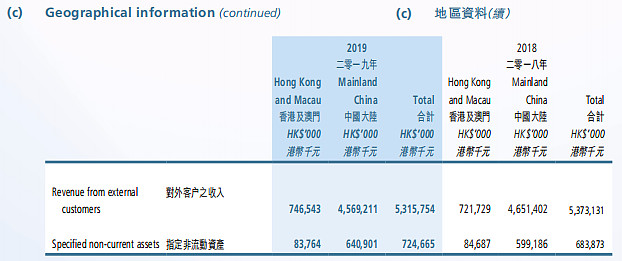

分地区数据:

来自大陆的收入占86%,港澳收入只占14%。所以不必过分担心香港事件对公司经营的影响。

客户结构

To B和to C的比例,公司报告未说。

客户相对分散:“截至二零一九年及二零一八年六月三十日止年度,本集團無銷售金額相等於或大於集團對外客戶總收入的百分之十的單一客戶。”

财务数据

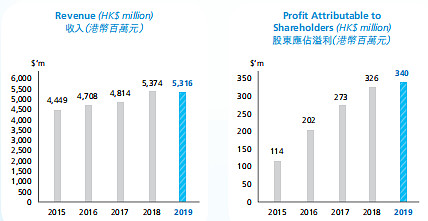

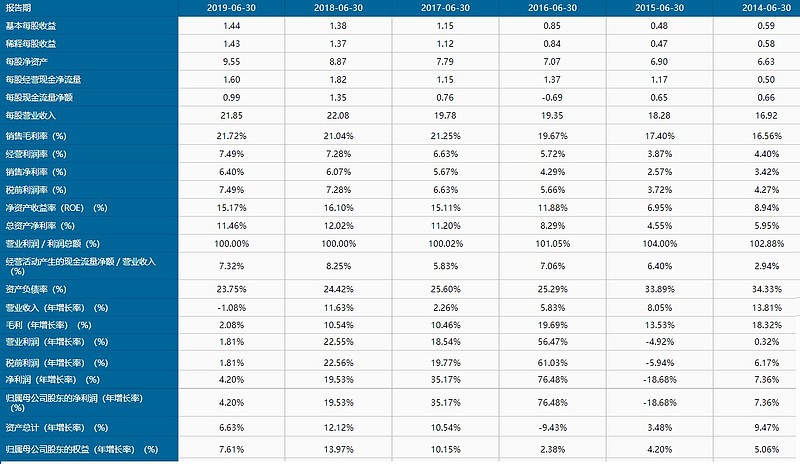

于2014年至2018年期间,南顺的纯利平均每年增加23.3%,而其股息则平均每年攀升17.5%。增长较为稳定,且现金流强劲,负债率低,无有息负债。2019年报告数据不佳,有很大成分是由人民币贬值造成,如年报所言:“本集團股東應佔淨溢利增加 4 %至 港 幣340,000,000元,而本年度收入則略微下降1%至港幣5,316,000,000元。人民幣同年比貶值將近5%,減緩我們的收入及溢利增長。本財政年度下半年麥麩價格大幅下降亦拖累我們的利潤體現。儘管如此,優惠的食用油及家居護理原材料價格,產品及渠道組合改善,使毛利率從去年的21.0%改善至21.7%。於二零一九年六月三十日,本集團的現金結餘為港幣1,318,000,000元,對比去年改善13%。”

五、成长前景

年报中提及的业务增长点:

(一)為確保我們的生產能力與業務擴張及對更高質量產品的需求保持同步,(二零一九年六月建成的)宜興新麵粉廠將於新財政年度開始生產最高品質的南順「櫻皇」麵粉產品。這加強我們的市場分部化及優質化戰略,其主要目標是替代目前從日本進口的優質產品。

(二)另一方面,我們的新增長支柱特種油脂,將透過位於現時江蘇省金壇麵粉廠附近建設新工廠(預計將於二零╱二一財政年度投入營運)的計劃得到加強。該業務將繼續利用現有的麵粉銷售及分銷基礎設施以及重疊的機構客戶群,以獲取本集團的內部協同效應。麵粉及特種油脂(即烘焙行業中的兩種主要原料)將有助於本集團從原料供應商的角色轉變為解決方案供應商。

(三)豬瘟的發生令中國過去一年減少養豬,並導致對麥麩需求的減少。於本財政年度後半期,麥麩每公噸價格下降 27%。該情況似乎逐漸消退,加上本集團努力將其原料麥麩轉變為其他利潤率較高的增值食用消費品,這應該有助在不久將來減輕該等風險。

(四)於本財政年度最後一個季度推出的新型三重功效洗潔精產品深受客戶及消費者的歡迎。

(五)於未來一年,家居護理將推出碗碟洗潔精類別以外的新產品(例如洗衣護理),以支持我們的長期戰略,將其自身從主要碗碟清潔業務轉變為家居清潔用品公司。隨著我們擴展產品組合,我們將加強線上及線下渠道的市場份額。鑑於過去幾年電子商務渠道的高增長趨勢,家居護理將致力於提高品牌知名度,並進一步滲透到全國舞台。

以上摘自年报原文。可预料,南顺从2010财政年度起,大概率会进入一个阶段性较高增长时期。

但是,由于公司的一贯经营风格跟我们大陆一般企业不同,偏于保守、稳健、精细和扎实,所以长远不宜对该公司的成长性寄予高期望。

六、与同行业公司比的优势

我们知道,以大宗的农(牧、渔、林)产品为原料的初级食品加工业一般都有一定的周期性业绩波动,所以与南顺同属粮油加工子行业的三地上市公司中很少有稳定成长的绩优股。南顺2012年还曾经是亏损的。但是相比其它粮油加工上市公司,南顺周期性要弱一些,拉长时间看总体还算是一家稳定成长的公司。这主要是基于以下几个原因:

公司的品牌优势;产品的相对高端化,及高技术含量;To B 业务占比的越来越重,和基于以上(二)而对下游的议价能力;稳健经营和低负债率;长期专注的经营历史使得公司积累了应对周期波动的经验。

特别留意年报中的这句话:“麵粉及特種油脂(即烘焙行業中的兩種主要原料)將有助於本集團從原料供應商的角色轉變為解決方案供應商。”

七、估值

当前市值34亿多,刚好是市盈率10倍,市净率1.5倍,股息率3%。大致估测下未来五年复合增长率15%、股息率3-5%的话,低估明显,现价买入或可获得年复合收益率15-20%的回报。

另外要说一下,公司帐上有11.6亿港元现金,且没有任何借款。

公司还有“隐蔽资产”:深圳蛇口的工厂,占地42500平米,处于太子湾核心区域,据说很值钱。广州工厂在番禺大石地铁站旁,搬迁改造的可能性比较大。

值得注意的是,这股长期流动性差,不太适合大资金,但是我倒不觉得有什么流动性的“风险”,而且我那点钱一天就买足了量。

注:参考文章《南顺(香港) 00411.HK—20180719》,作者投资机,链接网页链接。

八、大湾区讨论

剑杰:大家有啥提问的,可以自由交流

击球区:同类型公司的估值大致如何?

闲人老胡:没法对比,粮油公司几乎都很烂,如京粮集团,深圳粮油。国内好的食用油公司没上市。

击球区:天康生物我记得有一块油类业务。他家为什么比其他的好?

闲人老胡:油品这块也谈不上多好,比大品牌还是弱点。面粉这块在全国市场份额也很小,它比较深耕粤港,做的精细扎实,而且跟国内主要烘焙公司合作比较好。

击球区::老胡看中这家的核心是? 稳健防守?估值低?成长相对稳健?

闲人老胡:我是想专门配置个不肯涨的股,压箱底

击球区:估值不算高 成长算较为稳健

闲人老胡:其实它有可能高增长几年,主要就是两个新厂的陆续投产。但是长期呢,这公司太保守,不大可能长期高增长。要高分红,还不借一分钱,怎可能高增长?

击球区:戴维斯双击可能?感觉有点中规中矩的 略偏冷门的标的

闲人老胡:嗯,冷门,枯燥,交易还冷清。几十年的上市公司,都找不到一篇机构研报

击球区:说白了 老胡你是看中低估值 新业务有望双击? 还是求高分红? 做个适度配置?

闲人老胡:往乐观处说呢,明后年新工厂产出增加,销售顺利的话,业绩增长可观。然后股价跟随业绩涨,提高估值到15倍,也算双击了。我希望三年一倍,五年赚两个翻倍。

击球区:新建产能预期贡献业绩规模在多少?

闲人老胡:这块没认真算,年报也没细说。但是大陆现有工厂就那么五六家,新开两厂这个设计产能不小

击球区:那就是扩产能的逻辑了。建议补全个预估 也可致电问问IR。这家费控做的怎么样?

闲人老胡:管理上很精细,期间费用控制很好,广告费不多

剑杰:公司运营重心有没有放大陆

闲人老胡:经营基本都在大陆了,占86%,香港收入很少的。

张铁辉:公司对中小股东够不够厚道?

闲人老胡:好像是对所有大小股东都不鸟,但是给实在的回报,算挺厚道

击球区:是指分红厚道?

闲人老胡:对,分红率高

击球区:了解了。攻守兼备,可能有不错惊喜,最低还有分红保底的。略偏门标的。

感谢老胡的分享。颇具破产分析出身保守稳健 外加吓唬人的风格

剑杰:南顺这个标的比较冷门,关注的人不多,有兴趣的自由讨论吧

张铁辉:一直有用这家的AXE洗洁精

闲人老胡:在全国,它是小厂家,各品牌也都小众,只是在粤港比较知名。

它的经营思路跟我们大陆的一般企业大不同,倒是跟日本企业有些相通,比如日清食品。不追求市占率,不求高增长,不负债,慢悠悠,稳稳的干。日清也貌似这个风格,所以成长率也不会高,市场给估值却不低

击球区:日企做食品调味品比较在行,日清算很不错的票了

孤独捕猎者: 我曾经听一个朋友说,他曾经在这家公司上班,说公司老板不很重视公司的主营业务,重心有偏大豆期货交易?这是一个没有实证消息,不知你有没有听说过?谢谢

闲人老胡:这个没听说过,无法置评

击球区:业绩上应该看不出来 这要内部消息了

闲人老胡:深圳蛇口的工厂,占地42500平米,处于太子湾核心区域,据说很值钱。广州工厂在番禺大石地铁站旁

广东的朋友留意下这两块地值多少钱?

击球区:隐蔽资产,变现的话,要看大股东意向了

2019年11月14日

未经分享人和大湾汇双方一致同意,严禁转载。