分享人: 长巷听雨 大湾汇价投俱乐部

各位领导,晚上好!

我今天分享的是半导体行业。我今天要讲的内容分成三个部分,第一个部分:对行业的整体认知,也就是回答我们为什么要做半导体。

第二个部分:讲述我们对整个产业链的认知,以及我们的策略。

第三个部分:是对行业及各个子行业,我们如何认知它们,我们的策略是什么?上面这张图分析是这个行业的分析框架。

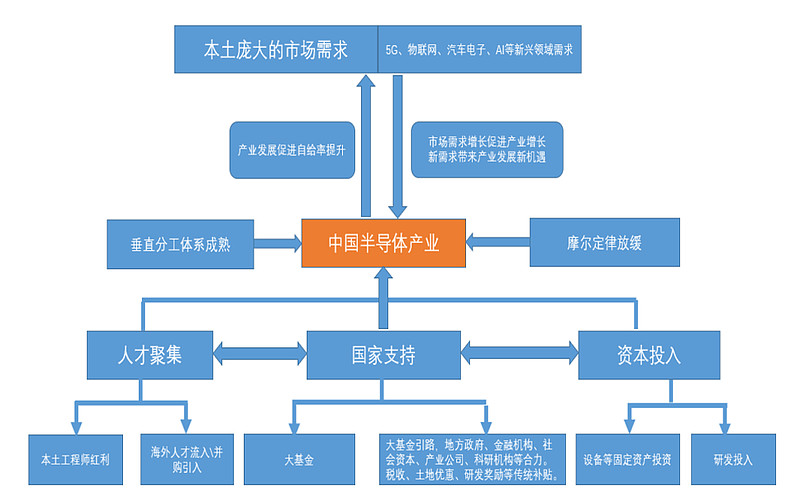

这个行业为什么值得我们机构去投?或者值得大家去投资,我们总结起来有四个方面。第一个方面是市场需求非常巨大,第二个方面是行业增长非常迅速,第三是行业的壁垒在不断的下降,以后会有更多的行业的玩家进来。第四个方面是国家对这个行业的大力支持。

首先从需求方面来看的话,我们中国已经成为了全球目前最大的半导体消费市场。我们消费的半导体占全球的1/3,远高于第二的美国--占比大概22%左右。目前市场规模还在不断的扩大。我们可以举两个数据:第一个数据是高通在全球的2/3的营收来自于中国,中国的华米OV都是他的客户。2017年华为从高通采购了18亿美元的芯片,这个量是非常高的。

第二个数据是进口量,中国2018年的集成电路的进口量是2267亿美元--剔掉了进口后出口的量,接近15000亿人民币,这个金额已经连续几年超过原油的进口量。所以这个市场从全球来看的话,中国过去十年的半导体的整体增速是25.3%,增速的话是全球半导体行业增速的3.3倍。全球半导体行业的整体的增速又是全球GDP的接近三倍。

也就是说半导体这个行业从全球来看,它的增速是远超全球的GDP增速的,而中国的增速又要远超全球的半导体行业增速。所以一定意义上可以说半导体这个行业在全球而言是一个比较成熟的行业,但是对中国来说是一个朝阳产业。朝阳产业的话意味着更多的投资机会。我们可以看一下,2018年中国半导体行业的整体的产业规模是达到了6500个亿,过去十年的话,我们中国的半导体行业的复合增速高达20%。

刚才说完了这个行业的需求量非常高,现在我们来看一下这个行业的壁垒。半导体行业的话有两种商业模式,一种是IDM模式,另外一种是垂直分工的模式。IDM的模式就是一条龙,从头做到尾,代表企业主要有英特尔、三星,包括德州仪器这样的企业;垂直分工的模式的企业代表,更多的是设计公司,高通、海思、晶圆代工厂,众所周知的台积电,封测行业的企业,像台湾的日月光,大陆的长电科技。

我们知道任何产业发展到一定的程度,就会发展出一定的规模,然后都会有继续分工更细化的过程。我们认为新的分工方式的产生属于生产关系跟商业模式的创新,产业链的话只有顺应创新才能获得更好的发展。所以我们也可以看得到过去10年甚至20年以来,全球的半导体的分工细化成为趋势。我们可以看一下全球2017年的十大半导体企业当中,目前的话有八家都是IDM的企业,但是有两家高龙和博通是垂直分工的fabless公司,全球的fabless的它的销售额的占比占全球的集成电路销售额从20年前的只有7.1%,已经增长到了2018年的26.3%。 所以可以看得出来,整体的趋势是不断地提升的。

垂直分工的模式对于中国来说是一个什么影响?我们认为对中国来说是降低了行业的壁垒。因为如果所有的企业都做IDM然后从头到尾的话,壁垒是非常高昂的,而垂直分工,从台积电80年代独立出来做代工以来的话,对整个行业来说是大大的降低了壁垒的。这样的话就有利于很多中小型的设计公司能够去专注于设计,而把制造外包给代工厂,促进了行业的发展。

大家都知道,最近这几年半导体行业非常热,热潮的来源是2014年中国的大基金的成立。大基金当时是由工信部跟财政部牵头,由国开金融等公司来发起的,最后一共规模是1387个亿,目前基本上投完了。大基金投的领域主要是晶圆制造,像中芯国际。存储方面,比方说对长江存储的投资,还有对一些产业联盟的投资,还有一些国际并购的支持。大基金的公司化运营,并且它有一个非常明确的退出方式,是对这个行业产生非常大的拉动作用。基金投资1300个亿,然后还可以撬动一定的社会资金。

大基金二期最近也差不多快要到位了,预计就在今年的四季度或者是明年的年初,可能就要对外投资。这个规模大概是2000亿左右,按照1:3的撬动比的话,预计可以撬动社会资金在6000个亿左右。所以一期加二期的大基金的投资加撬动的社会资金估计会超过1万个亿,对这个行业的发展是有非常大的拉动作用。

大基金一期,主要投资的是刚刚说的制造,包括存储,比重非常多。 到二期的话,我们据一些媒体的报道,包括一些业内人士的交流,二期可能更加专注是材料还有设备行业的投资。并且大基金的二期可能会适当的扩围,并不会仅仅只限于集成电路行业,可能会有外围的扩张,设计公司的这种投资可能也会加大。因为我们国家的设计公司体量都不大,所以原来的一期投资金额相对来说也比较小一些。那二期的话,现在华为事件可能会让大基金对设计公司的投资会有所侧重,并且还在物联网、人工智能的领域都会有所布局。

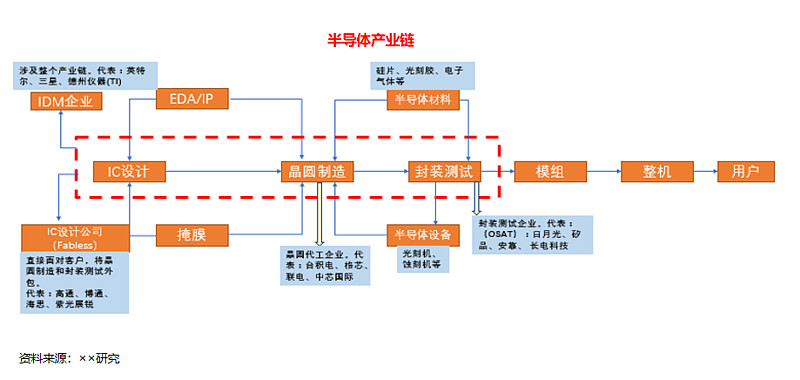

接下来是今天分享的第二个部分,产业链的认知。我们可以看一下上面这张图,半导体产业链从主轴来看,分为设计制造和封测行业,其他材料和设备的话,我们今天暂时不探讨。设计行业在2018年的销售规模是2500个亿,这个行业的一个特点就是轻资产,另外的话资产负债率比较低,对于我们来说,可能关注力度并不是特别的高。对于投资机构来说的话,关注力度会比较高一些,因为这个行业的牛股也比较多,像现在的卓胜微、圣邦这些企业等。第二块的话是晶圆制造行业,行业规模是1800个亿。这个行业是典型的技术跟资本密集型行业,同时的话也是一个重资产的行业。像2018年年底,中芯国际的资产是总资产规模是990个亿,华虹半导体的总资产达到了220个亿。中芯国际的负债率会比较高一点,38%左右。

封测行业是劳动密集型的一个行业,2018年市场规模是2100个亿。这个行业的资产也比较重,我们统计了一下,2018年三大封测龙头:长电、通富、华天的总资产规模是600个亿,它的负债率是比较高。2018年末的话,三个企业的负债率达到58.6%。概括起来讲,对于我们来说的话,最重要的是晶圆制造,因为这个行业有技术门槛资本也非常重,然后负债率也比较高。设计行业的话也是有一定的门槛,也是技术密集型的行业,但是它的负债率太低了,对我们的依赖度比较低。封测行业排在最后。

接下来到了今天的第三部分,我们来分子行业--IC设计、晶圆制造、封测行业,进行一个分别的探讨。

我们统计一下2011年到2018年,全球的IC设计公司,也就是说我们说的fabless公司,它的营收的复合增速只有3%,而我们中国的话达到了22%。可以看出,我们中国的IC设计公司的行业销售额是增速是远超全球的,这意味着很多的投资机会。2018年,我们的设计行业的销售额达到了2500亿,同比增长了21.5%。

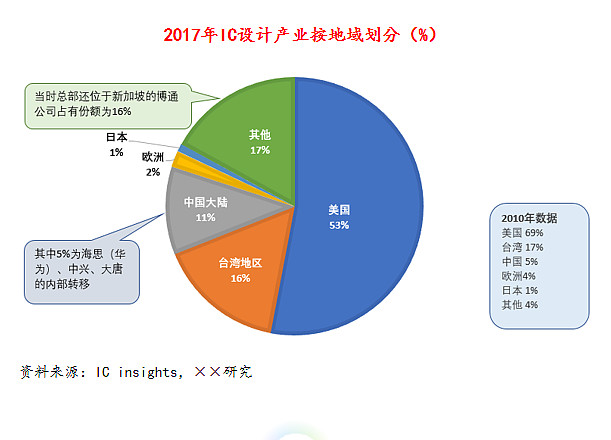

因为我们的设计行业增长的非常快,所以我们在全球的份额占比在不断的提升的。我们中国的IC设计行业的营收占比从2010年只有5%,已经上升到了2017年的11%。中国是所有国家当中进步最快的,目前已经成为了全球很重要的一个参与者。从全球前50大的IC设计公司来看的话,中国的公司的数量是明显增加的。2009年只有一家,到2017年我们已经有十家了。但是目前从全球来看,美国依然是排名第一的半导体的设计强国,市场份额接近70%,所以我们和美国之间的距离还是非常的大。

台湾地区是仅次于美国。2017年的话,台湾地区的联发科、瑞昱的IC销售额都超过了10亿美元,并且都是跻身于全球的前20大IC设计公司。中国大陆地区是排名第三--目前占比则11%。第四是欧洲,占比只有全球的2%。日本跟韩国这两个国家,它并不流行fabless模式。因为我们知道韩国主要是三星这些企业,他们基本上都是IDM模式,日本的话也不流行fabless模式。

通过上面这张图我们可以看到中国的IC设计公司遍地开花,数量众多。2018年中国大陆的IC设计公司已经达到了1700家,但是其中营业收入超过1亿的只有200家。所以可以看得出来我们的设计公司数量众多,基本上拉着几个人就可以成立一个设计公司了,但是它的营业额并不大,体现出一个就是发展行业发展非常快,但是行业的集中度比较低的一个状况。2018年的话,我们中国的前十大设计公司的营收额只有一千亿。

从行业集中度来看的话,中国大陆的前十大的IC设计公司的营业额只占比40%左右。美国前十大占比90%,台湾地区是80%。也就是说设计公司设计IC设计行业的话,到最后是一个集中度非常高的行业。中国大陆地区目前还处于一个行业分散程度非常高,行业的龙头的零售规模都比较小的一个状态--属于发展的中早期的状态。

通过上面这张表的话,我们可以看得到,我们国家的芯片国产化的程度在大部分领域都是非常低。像存储器领域基本上是空白,另外我们诸多领域,像GPU这些领域,基本上占有率基本上都是零。可以看得出来,我们中国的企业在各个领域基本上都有分布,但是市场占有率非常小,所以对于投资来说的话,可能更多的需要关注龙头企业。

研发投入是衡量技术水平的重要因素,我国研发投入远低于国外巨头。但逐年增长半导体行业研发支出具有非常明显的头部效应。据IC Insights数据,2017年,排名前十企业的研发支出超过了其他半导体公司(359亿美元和230亿美元)的总支出。2017年全球半导体行业研发投入超过10亿美元的18强企业,Intel、高通和博通名列前三位,而尚无中国企业入榜。

从上面这个数据来看,我们中国设计公司的研发投入也是非常小。2017年全球研发投入超过10亿美元的半导体企业,一共有18个,我们中国还没有进入到这个名单。

企业众多,然后规模又比较小,那怎么办?大家知道通过并购是一个非常快的方式,所以过去几年设计公司的并购也是比较频繁的。我们可以看一下它上面这张表,每年都有一个比较大的并购事件,像最近的比较火热的韦尔股份,还有北京君正并购的项目。随着美国对中国的芯片产业的打击,包括禁运以来的话,我们国家对半导体行业的收购已经口子收得非常紧,所以目前的海外并购遇到了非常大的阻力。

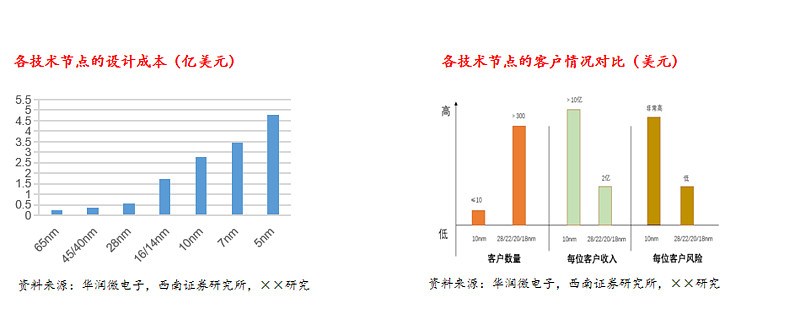

我们往往认为设计公司的开支,无非就是几个人工成本,然后并不需要过高的开支。实际上我们可以看上面这张图,在比较低端制程的时候,像65纳米的设计节点,设计成本并不算特别高,但是如果到了10纳米、7纳米的设计节点,成本是呈现指数级上升的。实际上一个小公司已经很难承担10纳米以后的设计成本了。也就是说你的制程越高,比方说10纳米、7纳米,设计费用非常昂贵,那要把设计费用给赚回来,需要的产品的销量是需要非常庞大的。然后的话能够承担这么高昂的成本的企业也并不会特别的多。

从应用领域方面来看,可以看到中国过去十年以来,设计公司发展得非常快,很大程度上是被两个行业拉动:消费电子和通讯行业。所以我们国家的设计公司主要也是集中在这两个领域。除此之外就是一些像智能卡,像身份证社保卡的智能卡的业务。另外的话还有一些计算机,包括模拟芯片的一些行业等等。

随着我们国家的IC设计公司的实力逐渐壮大,我们中国的设计公司已经在向一些非常新的领域新兴领域迈进:5G领域,像海思、紫光展锐;物联网领域,包括最近刚上的科创板企业乐鑫科技;汽车行业,闻泰收购了安世半导体;AI行业,海思寒武纪还有地平线都已经开始崛起。

小结一下,对设计行业我们怎么看?设计行业的话,我们主要是选择细分市场行业的龙头,所以我们非常关注企业在它的领域里面的市场份额。 第二点的话是它的股东背景。因为我们刚刚提到设计行业的资金投入成本实际上是非常高的,特别是到了10纳米、7纳米之后,成本非常高昂的,如果有非常好的股东背景,能够给公司的发展提供足够多的资金,并且这种系统性的厂商还能够给设计公司提供一个非常好的产品的应用渠道,就比方说海思是依靠华为才成长起来的。第三个是应用领域,我们要看这些公司它的应用领域集中在哪些领域,像过去十年主要做的好的设计公司可能更多的是集中在消费电子,包括手机行业。未来的话可能是在AI、物联网、包括车联网行业。

接下来讲封测行业,可能大家对封测行业的关注度并不是太高,这个行业技术门槛相对低一些,是一个偏劳动密集型。在产业转移的时候,是率先向中国大陆转移的一个行业。2017年行业的整体市场规模是517亿美元。封测代工厂商的占比是接近一半,也就是说只有271亿美元,规模的话不到晶圆代工市场的一半。

封测行业的增长速度并不像晶圆代工制造行业这么快,有几方面的原因:一方面是摩尔定律对封测行业的拉动并不是特别明显,过去几十年以来,摩尔定律不断地鞭策行业的发展,基本上是每18个月到24个月左右就会更新一代,行业的营收规模增长的是比较快的,封测行业的话过去几十年以来是更新了大概5代左右,这样的话整个行业被摩尔定理的推动并不是太明显。

另外的话生产格局也有所不同。在这个产业逐渐进行一个分工细化的状态,越来越多的设计公司是无法进行自己生产的。所以很多都是将生产经营的外包给晶圆代工厂,所以才有了今天的台积电的壮大。那封装检测这个过程,因为技术门槛相对来说会低一些,所以它并不是需要把封测环节进行外包,导致封测行业它的发展没有产业发展的那么快。

我们知道全球的封测企业来看的话,我们中国的企业,华天跟通富都已经进入到全球前十。当然距离台湾地区的日月光还有一定的距离。这方面也可以反映出来,中国大陆的封测行业发展非常快。从技术方面来看的话,中国大陆的企业与台湾的日月光,美国的安靠这些企业的技术差距还有,但是并不是特别大。所以这个行业的逻辑已经不是技术主导,而更多的是依靠一个并购整合来成为一个主旋律。也就是说巨头通过不断的收购,不断的并购来获取更多的资源跟生产能力。

封测行业有没有投资机会?我们觉得也可以值得关注,因为现在中国大陆在掀起一股晶圆制造的热潮,我们可以看到IC insight的数据,2017年到2021年期间,全球要建的晶圆代工厂一共有62座,其中就42%都在中国大陆--也就是26座。当然这个数据的话可能还有一些水分,包括现在中美贸易摩擦会导致一些工厂的投资会推缓甚至取消。但是我们可以看得出来,中国大陆的晶圆制造已经进入到一个非常热的时期。这样的话,封测行业有可能会在这个热潮当中受益于晶圆代工厂建厂的热潮。

刚刚说的是晶圆厂建厂的热潮,实际上对于中国大陆的封测产来说,还有一个机遇,就是中国存储的崛起。我们知道国家对长江存储,包括合肥长鑫这些企业的投资非常大,支持力度也是非常大,中国存储的崛起,有可能会将一部分的业务进行外包给封测厂。实际上我们知道像太极实业,将会承接合肥长鑫的封测业务,包括长江存储的部分封测业务,也会将由旗下的紫光宏茂来获得。所以这块可以值得关注,因为我们国家的存储产业是必然要崛起的,这块的话是必须要对韩国的三星,包括海力士这些企业进行一个打击。

小结一下封测行业,整体来说封测行业是一个偏劳动密集型的行业,技术门槛不会特别的高,所以我们更多的是需要关注龙头,主要是看龙头资金的并购整合带来的业务的做大做强。另外的话要关注中国的大陆的晶圆建厂的热潮对封测行业的拉动,包括中国的存储产业的崛起,对封测行业带来的机遇。 实际上我们举一个例子,中芯国际跟长电科技之间现在已经进行协同,大基金是中芯国际的股东,也是长电的大股东。能够更好的将晶圆制造跟封测进行联动。

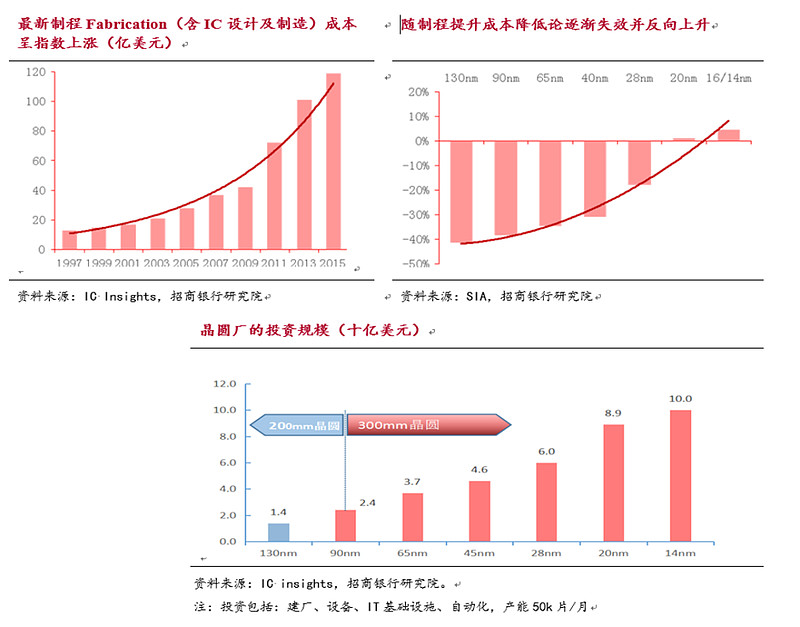

最后分享的是晶圆制造,个人觉得这一块是最重要的。众所周知,晶圆制造的话是全球工业的一个巅峰。晶圆制造行业的开始,我们肯定先要讲一下技术。

这个行业的技术路线是非常清晰的,其实就是两个方向。一个方向是制程不断缩小,第二个方向是硅片尺寸不断的扩大,从原来的六寸到八寸,以及现在的主流12寸,未来还有18寸这样的发展路径。晶圆制造行业被摩尔定律不停的鞭策,过去几十年取得了非常快速的发展,但是我们也知道最近十年,摩尔定律实际上已经趋缓了。我们以英特尔为例,英特尔的10纳米的节点已经停留了十五年了,台积电的28纳米节点已经量产了八年,目前的营收占比依然高达20%,28纳米这个节点,已经成为了一个非常长效的一个节点。这个行业的技术节点的停留时间是显得是越来越长了,意味着后发者也可能会有更多的时间来追赶。

一方面后发者可以有更多的时间来追赶,另一方面我们认为对于后发者来说也有很多挑战。随着这个行业不断的发展,它需要的研发投入跟投资成本是呈现出指数级的增长的。导致后发者的技术风险跟投资风险都是显著加大。

对于中国大陆来说的话,我们有国家意志、国家战略。整体来看,这个行业的技术发展放缓有利于我们中国大陆的企业的追赶。 毕竟我们资金比较充裕,以便我们快速的去追赶技术。

。由于晶圆制造行业的技术壁垒,资金壁垒,包括市场壁垒都非常高,所以这个行业的集中度非常高的。2017年,全球前八大的晶圆代工厂商的市场份额占有率达到了90%,其中台积电一家独大,占据50%的市场。 过去几十年,晶圆制造行业也是不断的浪里淘沙,能熬到现在处于顶尖的企业,只有台积电、三星、英特尔三家。

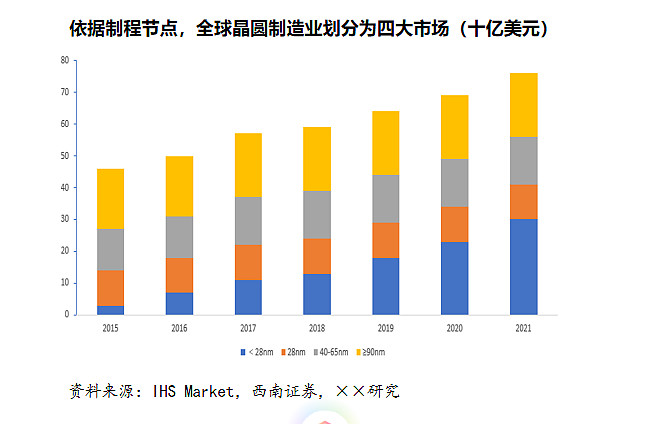

因为这个行业的技术是如此重要,所以这个行业的市场的划分也是非常简单,基本上是按照自身来进行划分。我们根据全球晶圆代工的市场,划分为四个市场,分别是:<28纳米,28纳米,40-65纳米,>=90纳米这四个市场。

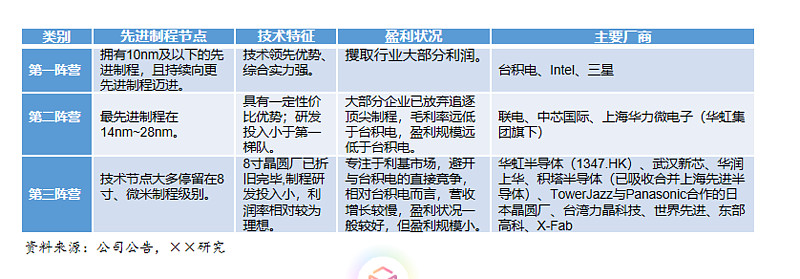

我们根据制程节点,将全球的企业分为三个阵营。第一阵营的企业就是台积电,英特尔和三星。第二阵营的企业是台湾的联电,大陆的中芯国际--包括上海的华力微电子,基本上都是在向全球的顶尖制程的迈进。绝大部分企业都在第三个阵营里面,像我们大陆的华虹半导体,武汉新芯,华润上华,基塔半导体,这些企业都在第三阵营里面,第三自营的企业大部分都是在八寸的制程规模,或者是制程在微米级别左右。

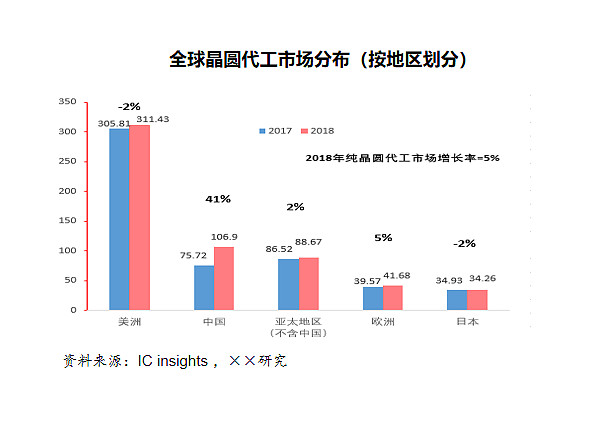

上面这张图是全球晶圆代工市场的分布。可以看出,美国还是处于领先位置,而我们中国大陆的市场增长速度非常快,2018年市场规模已经达到了100亿美元左右,同比增长了41%。其它地区增长得非常慢,基本上是中国拉动了全球的晶圆代工市场的增长。

我们可以看到,中芯国际在14纳米包括这28纳米制程里面是很难赚钱的。

华虹的经营情况也看得出来,营收规模包括净利润增长比较稳健,能够一直盈利。反之中芯国际的盈利状况并不是特别的好,并不是中芯国际整体不赚钱,而是中芯国际的先进制程28纳米,14纳米业务是不赚钱,因为它还属于投入期,承担非常大的折旧,并且要面对台积电的降维打击,所以他这块领域是不赚钱的。 但是他40纳米以上的这种甚至微米级的业务,都是赚钱的。

整体情况就是在晶圆代工这个行业里,处于第一梯队的企业,台积电赚得钵满盆满,但是第二梯队的企业,像中芯国际这样的企业,处于追赶台积电的状态,会导致它的14纳米,28纳米。工艺都是处于一个庞大的投入,短期之内可能都是亏损的状态,所以我们可以看到中芯国际并不赚钱,当然中芯国际还有国家使命在里面,所以它的盈利状况可能在一定时间范围之内可能都难以改善。

那反之华虹,它并不是追求顶尖的制程,他主要是在八寸的,这个,我也觉得这城里面130纳米,到350纳米的这个制程里面去做一些比较成熟的工艺,它的产品包括身份证、社保卡的芯片,包括分立器件的平台。主要用于计算机、消费电子、包括电动车这些领域。他的需求反而会比较旺盛,然后导致盈利情况会比较好。

也就是说像华虹并不是靠做手机芯片去赚钱,他更多的是专注一些碎片化,密集型的市场,这样的话用的是成熟的工艺,它的下游的空间也非常大,特别现在物联网要起来,所以他们的市场空间是非常高的。我们可以看到华虹这几年的产能利用率也是在90%以上。从投资角度来看的话,可能华虹的投资价值或者投资的稳定性,有可能会比中芯国际更高一些。

Q&&A:

Q1:由于半导体行业是属于技术和资本密集型行业,经常出现赢家通吃的局面,但同时又面临着技术迭代的不断竞争,所以想请教杨总,怎么对这类企业进行估值,例如台积电在晶圆代工行业17年能独占半数以上市场,怎么给这种垄断的企业估值,谢谢。

A1:对这一块关注较少。大陆的中芯国际,一般是按照PB来估值的,市场一般给中芯国际也就1倍PB。

Q2:请教一下在资本市场中对此行业中哪个标最看好,以及原因是什么?

A2: IC设计公司,过去几个月以来涨幅较大,我个人认为估值都已经较高了,从产业发展的周期来看,建议关注封测业,封测业目前还处于低谷,适合关注。看好华虹的先进制程项目落地,中期将会拉动业绩增长。

编辑: 小王子 大湾汇价投俱乐部