雪球ID:@进入击球区

分享时间:2019.10.09

地点:大湾汇食品饮料大讲堂

下面从产业链研究、公司所处成长阶段与行业空间逻辑、成本端与收入端逻辑,以及管理层一次走起。

先谈产品,然后拆分上下游:

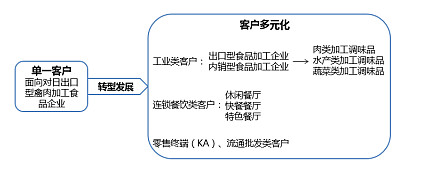

公司产品介绍:to B的业务居多,占比85%,餐饮业卖水的!

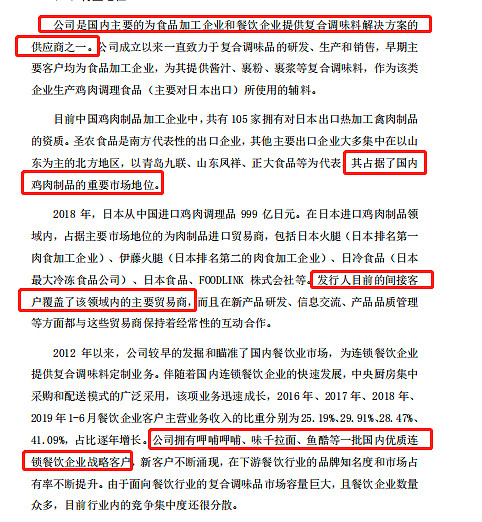

公司自成立以来始终致力于复合调味料的定制、研发、生产与销售,主要面向食品加工企业和餐饮企业,为其提供复合调味料解决方案。报告期内,公司对上述两类客户的销售收入约占营业收入的 85%,在行业内享有较高的知名度。公司主要产品包括酱汁类调味料、粉体类调味料以及少量食品添加剂三大类,千余种品种,年产量 1.5 万吨以上。除食品加工和餐饮类客户之外,公司还拥有“味之物语”自有品牌,在商超、电商等终端消费市场进行布局。

公司拥有国内设备技术水平领先的生产工厂,年产酱汁类调味料、粉体类调味料以及添加剂 15,000 吨以上。

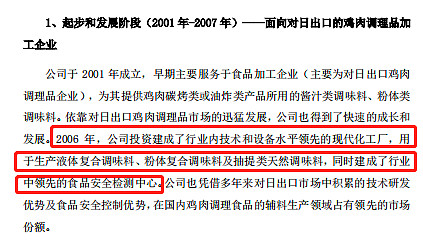

公司于 2001 年成立,早期主要为食品加工企业提供酱汁、裹粉、裹浆等复合调味料,作为该类企业生产肉类调理食品(主要对日本出口)所使用的辅料。至今公司该项业务的市场份额仍然占据国内领先地位,由于市场发展成熟,竞争格局已经相对稳定,公司受到的竞争冲击相对较弱。

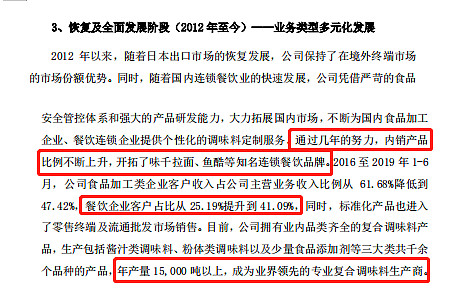

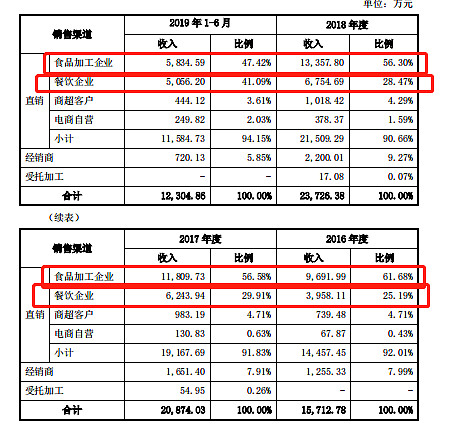

2012 年以来,公司大力发展针对国内餐饮服务企业的复合调味料定制化业务。伴随着国内餐饮企业的快速发展,中央厨房集中采购和配送模式的广泛采用,该项业务迅速成长。2016 年、2017 年、2018 年、2019 年上半年餐饮企业客户主营业务收入的比重分别为 25.19%、29.91%、28.47%、41.09%。

公司主要产品介绍

1、酱汁类调味料

(1)面向食品加工企业、餐饮企业的定制化产品公司根据食品加工企业和餐饮企业客户的需求,为其研发生产定制化酱汁类调味料,主要包括腌制酱(液)、涂抹酱、炒制酱(液)、煮制液、风味汤以及调味油等产品,主要应用于食品加工企业和餐饮企业的腌制类产品、烧烤类产品、炒制类产品、腌制类产品、蒸煮类产品等。

(2)面向餐饮企业和家庭烹饪的标准化系列产品

公司研发生产的面向餐饮企业和家庭烹饪用途的标准化产品,目前主要有牛排酱烤肉酱系列、中式烹饪酱系列、风味汤料系列、凉拌调味汁系列和火锅系列等多个系列的产品。

2、粉体类调味料

(1)面向食品加工企业、餐饮企业的定制化产品

公司根据食品加工企业和餐饮企业客户的需求,为其研发生产定制化粉体类调味料,主要包括裹粉裹浆、腌制类调味粉、复合汤粉、烘焙粉和预拌粉等,主要应用于上述企业生产的油炸类、腌制类、煮制类和烘焙类产品。

(2)面向餐饮企业和家庭烹饪的标准化系列产品

公司研发生产的面向餐饮企业和家庭烹饪用途的标准化产品,如黑胡椒腌料、奥尔良腌料、天妇罗粉、黄金炸粉等。

食品添加剂就不管了,占比太小,还没放量。

上游:

公司主要从事复合调味料的定制、研发、生产与销售,下游客户主要是食品加工企业和餐饮企业,故此上游主要是原材料,比如酱油、面粉等。

目前,公司年产量 15,000 吨以上,服务的食品加工企业类别包括肉食加工、水产加工、面食加工、蔬菜加工、鲜食加工等,服务的连锁餐饮企业类别包括中式餐饮、日式餐饮、韩式餐饮、西式餐饮等。同时,公司优选配方推出“味之物语”系列,代表性产品黑椒烧汁、烤肉酱、照烧汁等进入零售终端,面向终端消费者。

公司的上游行业为农副产品加工业、传统调味品制造业等。农产品加工业主要为制糖业、淀粉加工、禽肉加工企业等。传统调味品制造业主要为基础调味品行业,如酱油、味精等。农产品原材料多为大宗商品,全球化定价,供应商的议价能力较弱,受种植情况、天气状况及病虫害等因素影响较大,不同年份价格会有一定的波动。

下游:

公司下游行业主要是食品加工行业、餐饮行业,以及商超、电商等零售行业。根据国家统计局数据,2017 年 1-12 月,全国规模以上食品工业企业(不含烟草)累计完成主营业务收入 105,204.5 亿元,同比增长 6.6%;实现利润总额7,015.6 亿元,同比增长 8.5%;近几年来,复合调味品已经成为食品工业的重要原辅料,新兴的方便食品、休闲食品、保健食品、绿色食品等市场份额持续扩大,市场需求迅速提升,为调味品市场的发展提供了极大市场空间。

连锁餐饮行业的迅猛发展为调味品行业增长提供支撑。国家统计局数据显示,2018 年我国餐饮收入 42,716 亿元,较 2017 年增长 9.5%。随着消费者对菜肴口味要求的提升,餐饮企业更加重视调味品的品牌和口感,调味品中的高端产品有望实现放量。

报告期内,公司对上述两类客户的销售收入约占营业收入的 85%,在行业内享有较高的知名度。公司主要产品包括酱汁类调味料、粉体类调味料以及少量食品添加剂三大类,千余种品种,年产量 1.5 万吨以上。除食品加工和餐饮类客户之外,公司还拥有“味之物语”自有品牌,在商超、电商等终端消费市场进行布局。

公司拥有呷哺呷哺、味千拉面、鱼酷等一批国内优质连锁餐饮企业战略客户

公司业务的演变:

公司成立以来始终致力于复合调味料行业的深耕与发展。伴随国内外食品及餐饮行业的变革与发展,公司从单一面向对日出口型禽肉加工食品企业客户,为其提供调味品作为食品加工辅料,逐步转型升级为面向食品加工企业、餐饮企业及零售终端市场的专业复合调味料解决方案提供商。

实控人介绍:

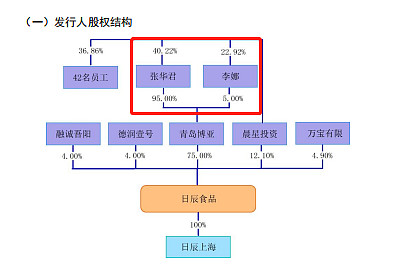

本次股票发行前,张华君先生通过青岛博亚间接持有公司 71.25%股权,通过晨星投资间接持有公司 4.87%的股权,合计间接持有公司 76.12%的股权,系公司的实际控制人。

张华君先生,1964 年 11 月出生,中国国籍,无境外永久居留权,硕士研究 生学历,身份证号:33010619641129****,住所杭州市下城区。张华君先生 1986年7月至1992年1月就职于中国建设银行浙江省分行;1992 年赴日本研修,1993年4月至1995年3月就读于日本国東京工业大学,获工学硕士学位;1995年4月至 2001 年 2 月就职于日本石本食品工业株式会社(日本いし本食品工業株式會社);2007 年 9 月至 2009 年 7 月,就读于清华大学经济管理学院 EMBA 课程,获工商管理硕士学位。2001年3月创建本公司,历任总经理、董事长兼总经理。

点评:看来在日本石本食品工业株式会社就职的6年对他影响很大。创办公司有18年了,算老人了。

公司所在行业的成长阶段和发展空间!

成长期

发展空间方面:

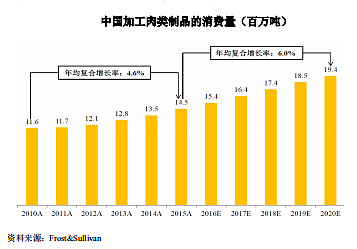

目前应用于调理食品的产品主要是针对加工肉类熟食(主要是鸡肉熟食)的辅料,包括酱料和粉料等。根据中国肉类协会的统计,我国加工肉制品占全部肉类产品的比例约 17%,而发达国家这一比例约为 80%至 90%。因此,肉类加工制品是未来肉类产品形态的主要发展方 向。根据咨询服务机构Frost&Sullivan 的统计数据,2010 年至 2015 年,中国的肉制品消费量以 4.6%的年均复合增长率稳定增长。由于人均可支配收入增加、中产阶级群体崛起、餐饮连锁企业受到欢迎等因素,预计中国的肉制品消费量将自 2015 年的 1,450 万吨增至 2020 年的 1,940 万吨,年均复合增长率约为 6.0%。其中,鸡肉制品因脂肪含量更低、蛋白质及氨基酸含量更高,更符合现代社会对健康饮食的追求。在我国肉类消费结构中,鸡肉将是未来肉类消费的主要增长点之一。 综上,我国居民收入水平的提高,人们生活节奏的加快,加之互联网经济、冷链物流的迅猛发展,共同推动着消费者消费习惯的改变,调理食品恰逢其时满足了市场的需求,因而具有极大的市场增长潜力。

餐饮连锁行业的转型升级成为复合调味料增长的重要推力

据国家统计局的数据显示,2018 年我国餐饮收入 42,716 亿元,较 2017 年增长 7.75%。中国调味品协会统计我国 70%的调味品销往餐饮行业,餐饮行业的巨大市场空间,为调味品行业增长提供支撑。

(1)“中央厨房+门店”的连锁经营模式酝生对复合调味料的巨大需求

2014 年 5 月,商务部发布《关于加快发展大众化餐饮的指导意见》,指出加快发展大众化餐饮是优化餐饮业发展结构、引导高端餐饮转型、提升餐饮业发展水平的有效途径,鼓励餐饮企业建设中央厨房,完善统一采购、统一加工、统一配送体系,鼓励餐饮企业创新服务模式,开展线上线下融合。

餐饮经营模式连锁化已经是未来的发展趋势,尤其以“中央厨房+门店”的标准化连锁经营模式最为普遍。对于餐饮连锁企业来说,充分发挥其规模效应以降低成本、提高效率是其核心竞争力的重要组成部分,而中央厨房的配置,可以通过集中采购、收货、验货、贮藏、加工和配送实现集约化、专业化的生产,能有效降低餐饮门店的厨房成本的同时提高店平效和人效,是餐饮连锁企业实现高水平规模效应的必要配置。而标准化生产水平的高低更是直接影响上菜速度、产品品质的稳定等各方面的用餐体验,是提高餐饮门店服务质量、加强食品安全管控、打造好口碑、维护新老客户、增加门店平效和人效的核心要素。目前,我国已有超过 70%的连锁餐饮企业自建了中央厨房,且各连锁餐饮企业都在不同程度上实行了标准化的生产。

“中央厨房+门店”模式为复合调味料企业,特别具备研发能力、可以提供定制化调味料服务的企业创造了新的商业机会。复合调味料企业可以根据餐饮企业的要求,为其定制适用于某款菜品烹饪的调味料,不仅大大简化了厨师工作,更让餐饮企业的特色化、标准化和规模化成为可能;甚至还可以全面为餐饮企业提供菜品研究策划、成本控制、烹饪流程优化、品质控制等精细化服务,帮助餐饮企业研究分析消费者偏好,不断推出新的菜式,指导厨师使用标准化调味品,从调味产品的供应商变为餐饮解决方案的提供者。

近年国内餐饮行业的发展经验表明,特色化、快时尚化是餐饮企业今后发展的核心和主流。有别于传统正餐,餐饮的快时尚化特点主要体现在三个方面:一是上菜速度快,这意味着餐饮企业的烹饪工艺标准化程度必须达到较高的水平;二是产品更新快、及时,能紧跟大众口味的转变,这意味着餐饮企业必须具有较强的产品研发能力和分析市场的能力;三是用餐环境和用餐体验具有时尚感。复合调味料企业可以通过提供产品和解决方案有效的帮助餐饮企业达到前两个目标,因而具有广阔的发展空间。

快餐餐饮企业对标准化、快速化程度要求高,对复合调味料需求量大,复合调味料市场也受益于外卖市场的快速增长。根据美团点评数据研究院对全国 6个地区 2016 年 9 月份订单份额最高的外卖品类进行统计,炸鸡、鸡排、鸡串、面食、米线等快餐类产品最受外卖群体欢迎。

消费升级促进居民对复合调味料的消费习惯不断增强

由于居民健康消费意识的提升、中高层收入人群的快速增长带来的调味品消费升级,包括主流消费人群生活节奏加快,网上购物消费习惯的深入养成,终端消费者对复合调味料的需求持续增加。直面终端消费者的零售商超、电商平台也已成为复合调味料企业的重要销售渠道之一。

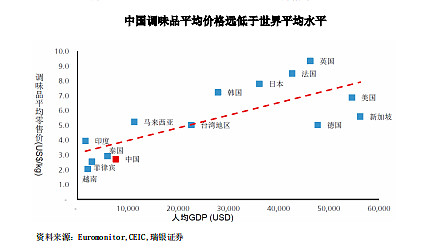

瑞银证券 2016 年 3 月发布的研究报告《中国调味品行业:升级持续,分化加剧》称:随着消费者对调味品品质要求的提升,产品结构升级将推动行业规模的扩张,包括:1)同一产品品类内升级:如普通酱油升级为特级酱油;2)功能相近的品类间升级:如生抽代替老抽、鸡精代替味精等;3)产品细分化和多元化:如各种功能型酱油食醋、各类调味酱、复合调味品等,这些产品将大大丰富调味品的产品线,并具有更高的附加值。该报告预测:2015-2020 年国内调味品行业规模复合增速约为 11%,而产品升级带来的价格上涨是行业增长的主要驱动力,主要是由于:1)中国调味品目前平均价格仍远低于世界平均水平,若以台湾地区为标准,中国内地调味品平均价格仍有 70%的上涨空间;2)消费者对产品升级的需求有望推动调味品行业快速增长,预计未来五年调味品价格复合增速为 6%,平均单价上升至目前人均 GDP 对应的世界平均价格水平。

另外,根据国际市场调研机构 Frost&Sullivan 统计,2015 年中国的复合调味品市场销售总额为 751 亿人民币,占调味料市场份额为 18.20%。美国复合调味料的市场销售总额约为269.20亿美元,占调味料市场的50.50%;日本为107.90亿美元,占调味料市场的 49.50%。中国的复合调味料无论是绝对销售额还是占调味料的比例与美国和日本都有一定差距。而在复合调味料的人均年度消费中,中国从 2010 年的 26.50 元增长到 2015 年为 54.60 元人民币,美国和日本分别为83.30 美元和 85.50 美元。Frost&Sullivan 预计 2020 年中国人均年度复合调味料支出能达到 105.40 元人民币,国内复合调味料市场发展空间巨大。

有关竞争格局与竞争对手

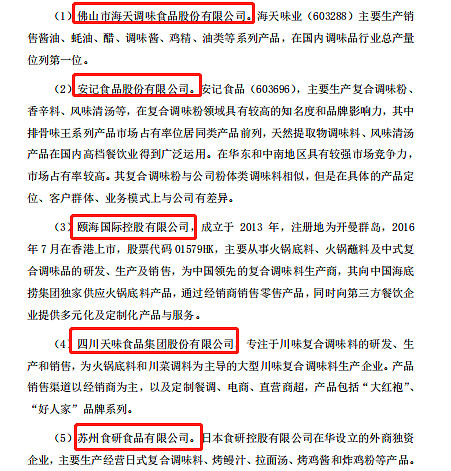

1、食品企业领域主要竞争对手

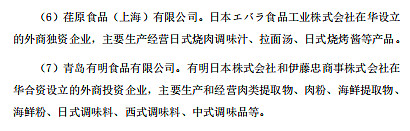

新日清制粉食品(青岛)有限公司。日清 FOODS 株式会社等多家日本法人股东在华设立的外商投资企业,是日本最大的制粉企业日清制粉集团在中国设立的预拌粉事业的制造及销售的总部,主要生产和经营外裹粉、浆粉、预拌粉及烘培粉等。

(2)上海宝立食品科技有限公司。台湾吉仕食品公司于 1997 年初投资设立的独资企业,主要生产和经营油炸食品所用的腌料、裹浆料、裹粉料及快餐用调味品,向全国连锁快餐店和知名食品企业销售。

2、餐饮企业和零售领域主要竞争对手

关于采购、生产及销售模式:

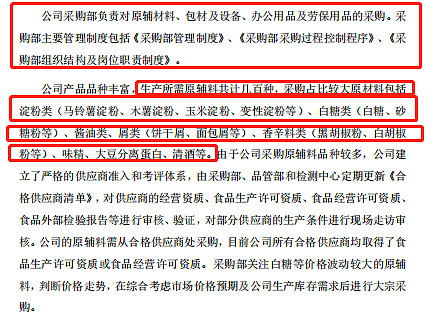

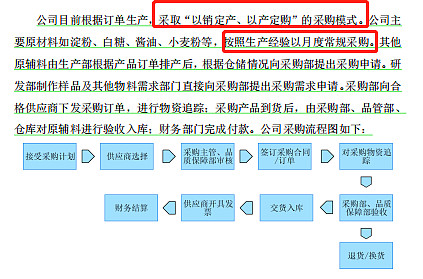

采购模式:

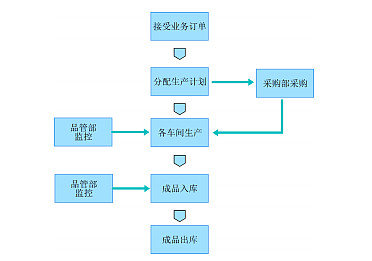

生产模式:

销售模式:

餐饮渠道经销商主要从公司采购定制化产品,零售商超、流通批发渠道经销商主要从公司采购标准化产品。公司对标准品产品定价一般参考市场需求及同类产品价格,综合考虑产品成本和经销商利润空间。

业绩情况:

关于营收和净利润:

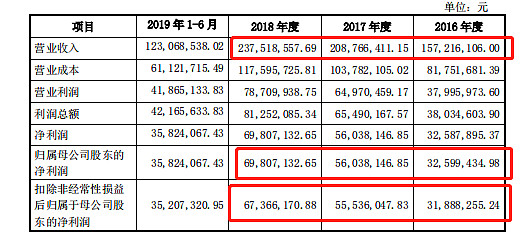

点评:2016-2018年,净利润增速达到100%,恐怖的速度了。

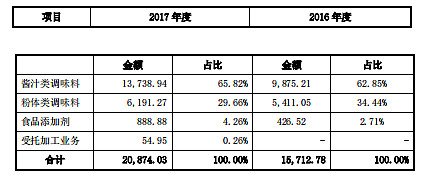

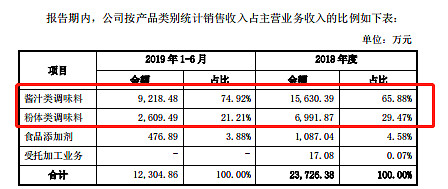

其中酱汁类调味料和粉体类调味料合计96-97%的营收,其中酱汁类调味料占比在65%左右。

报告期内,公司的主要客户为食品加工企业和餐饮企业,以及部分商超直销客户、电商自营客户和经销商客户,其中前两类客户的收入约占 85%。公司按客户类别统计的销售收入占主营业务收入的比例如下表:

点评:主要还是to B的业务居多。

关于净资产收益率:

2016 年至 2019 年上半年,公司加权平均净资产收益率(扣除非经常性损益后)分别为 26.12%、37.88%、38.97%、19.00%。

点评:很不错的净资产收益率指标了!

关于营收账款:

2016 年末至 2019 年 6 月 30 日,公司应收账款净额分别为 3,155.28 万元、3,230.14 万元、4,029.38 万元、3,683.27 万元,占报告期各期营业收入的比例分别为 20.07%、15.47%、16.96%、29.93%,应收账款周转率分别为 4.81、6.19、6.20、3.02。截至 2019 年 6 月 30 日,公司账龄在一年以内的应收账款金额占比为 99.09%。

公司应收账款期末余额的主要客户为正大集团、味千集团的旗下公司,客户资产质量及信用程度较高,但不排除未来受市场环境变化、客户经营情况变动等因素的影响,公司不能及时收回应收款项,将对经营业绩造成一定影响。

点评:应收账款问题不大,倒是需要关注一下味千的发展情况,味千发展快,那么这块的业绩指引也强。

2019 年 1-6 月公司营业收入为 12,306.85 万元,同比增长 18.38%。发行人2019 年 1-6 月实现归属于母公司股东的净利润为 3,582.41 万元,相比上年同期的 2,825.16 万元,增加了 757.25 万元,同比增长 26.80%;实现扣除非经常性损益后归属于母公司股东的净利润为 3,520.73 万元,相比上年同期的 2,800.75万元,增加了 719.98 万元,同比增长 25.71%。

点评:2019年上半年的业绩增速也很牛掰!

点评:公司负债率为17.97%,也就是没有多少负债率。

关于大客户依赖这块:

2016 年至 2017 年,公司向日盈食品销售产品收入占比分别为 6.20%、4.72%, 2018 年、2019 年上半年,公司向日盈食品(比照关联方披露)销售产品收入占比为 3.62%、2.67%。2016 年至 2019 年上半年,公司向圣农食品(比照关联方披露)销售产品收入占比分别为 14.07%、13.47%、16.28%、13.77%,二者合计占各期营业收入的比重分别为 20.27%、18.19%、19.90%、16.43%,总体呈下降趋势。公司未来与圣农食品、日盈食品的交易规模有可能随着市场的变动出现增加。

点评:这块可以关注一下圣农食品,其实我很好奇,圣农食品需要日辰股份提供的是什么,哈哈!

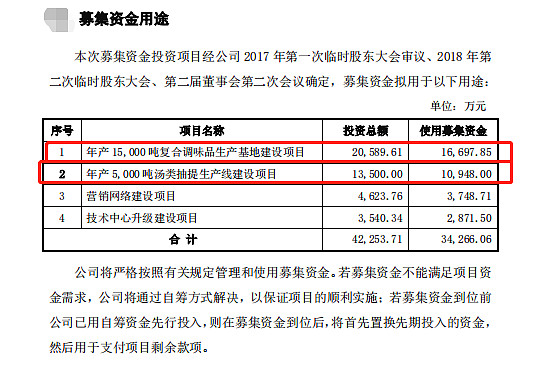

下面是募投项目情况:

点评:其中1.5万吨的复合调味料生产基地,相当于在原来产能基础上翻倍,还有一个5,000吨的汤类抽提生产线建设项目,这个很可能是给味千做的项目。这个是业绩的前瞻指标之一,若是不愁卖的话,那业绩又是相当于翻倍水平。牛掰!

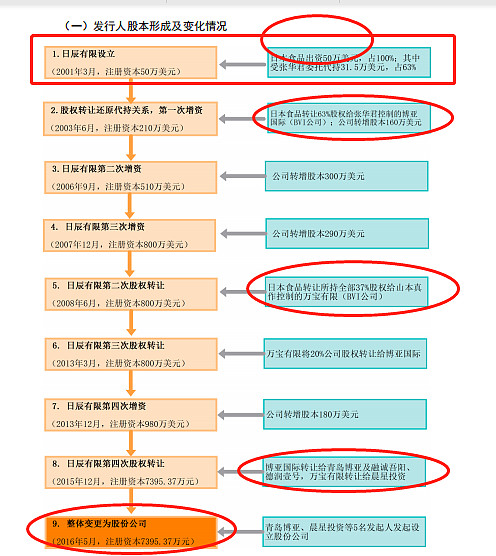

翻了一下股权变更历史:

很显然,在日本食品株式会社的经历,对张华君的影响是巨大的。

张华君先生 1992 年赴日本研修,1993 年 4 月至 1995 年 3 月就读于日本国東京工业大学,获工学硕士学位,毕业后进入日本石本食品工业株式会社(日本いし本食品工業株式會社)工作,在此期间与日本食品实际控制人山本真作先生有较多业务接触。因看好日本从中国进口鸡肉加工产品的市场前景,张华君先生决定回国与日本食品合资成立公司,主要生产鸡肉加工过程所需的酱料、裹粉等辅料。

MAPLE MARBLE CORP.(万宝有限公司)持有公司 362.37 万股股份,占发行前总股本的 4.90%,目前持有的公司股份不存在质押或其他有争议的情况。

万宝有限公司成立于 2006 年,注册于英属维尔京群岛,出资额 1 万美元,日本籍人士山本真作先生(Yamamoto Shinsaku)持有其 100%股权。公司主要从事股权投资业务。

傅光明、傅芬芳通过持有福建圣农控股集团有限公司 100%的股权,曾间接持有公司客户圣农食品 82.26%的股权。2017 年 10 月 19 日,中国证监会发布了《关于核准福建圣农发展股份有限公司向福建圣农实业有限公司等发行股份购买资产的批复》(证监许可[2017]1843 号),公司客户圣农食品成为圣农发展(002299.SZ)的全资子公司。

点评:这算和日本大客户以及国内大客户圣农食品交叉持股了。

净利润预估:

从产能扩展来看,产能翻倍,市场空间大,只要产能落地,再造一个日辰问题不大,也就是很可能未来3年的净利润增速达到100-130%之间,因为还有5000吨汤料的项目,也会贡献更多业绩,这是个潜在的大牛股标的!

大湾区讨论

1,日辰股份权数低,ROE高,盈利能力很强,市场份额是多少?

目前这块涉及数据不多,这算是第一家这类的复合调味品企业。我接触的调味品里面,应该属于 调味品中 第3类以后的类型,但日常会接触到,比如去吃烤肉,去呷哺呷哺,烤肉酱也是复合调味料,属于间接接触。

2,行业前景如何?

目前,有点类似野蛮生长期中期,因为中央厨房和大规模连锁也就是近2-3年,目前还在连锁化的过程中,也是未来的趋势所在。目前能够看到的,因为实质上,A股没有他的类比竞争对手。酱油的不算,安井其实也不算,这些竞争对手,只有没上市的,或者日本的企业才算是,把最核心的下游绑定在一起

3,管理层如何?能信任吗?

目前看不出来太多,比较明确的是:管理层的这个董事长,很有头脑。在日本的6年,对他的一生,算转折点。这行,老板确实比较重要,海天最大的功臣在于庞康,庞康缔造了海天帝国。日辰的老板,张华君,和佩蒂的老板,都是精明、有策略的家伙。每一步打法,都很有章法,稳稳当当,既不冒进也不纠结。所以,属于“鸡犬升天”的时候,要看老板研发突破,或产品销售上,抱上了哪些大腿。

4,日辰股份,行业竞争格局如何?竞争力表现在哪些方面?

答:这个阶段,风华正茂的时候,基数小,趋势在。净利润基数很低,空间很大,做第3类(我暂且这样称呼),复合调味料的基因很好,老板很有头脑有策略。产能扩张,130%的产能(大账),小账可以慢慢算,这块需要调研,继续挖掘,联系董秘。渠道、规模产能、品牌,三位一体,协同共进。

这种第3类的复合调味料,做得最好的当属日本,这个日本确实牛。日辰的基因,源自于日本,本土化和深化于中国。

日辰,TO B 的企业,有的是品牌+渠道,(核心看下游连锁餐厅或食品加工企业),产能也是配套的。只有一群规模化、连锁化的企业,才能从产量上推升出日辰的净利润持续增长。所以日辰当前,从产业链和利润分配格局角度,是不如酱油企业的,这点到后期需要注意。

有的品类是传过来的(比如最初的裹粉),有些是自主研发的,有些餐饮企业自己搞调料的话,也是正常存在的。 这块到时候可以直接抛给董秘,或者管理层,让他们再回答一遍, 这块没有披露。

大伙可以权当了解,从净利润率、成长阶段、未来空间看,日辰的潜力远不止于此。当前谈及竞争,尚且还晚,IPO 募投项目,本身就是为了配套中央厨房+连锁餐厅的红利期,加紧吃肉的策略。

5,新上市最大的担心就有没有为了上市而调节利润,如果没有,那这利润增速杠杠的。

这个阶段,不太需要折腾太多,上市真正的意义还在于做大做强。其实募集到位,战略上也就到位了,赚的钱不够扩张是较大的因素。上市,在战略上,属于产能的大跨步,之后走起的正常是推动研发配套,推动销售配套(这两块继续扩大)。产能、产品(品牌)、销售,三位一体。

问答整理:Vancy 大湾汇价投俱乐部