铭利达2004年成立,2022年3月深交所创业板发行上市。多次股权融资,投资人之间也多次转让股权。2022年按照投前估值103亿元,上市发行融资11亿元。

一、精密结构件市场分析

铭利达专业从事精密结构件及模具的设计、研发、生产及销售,以产品研发、模具设计和工艺设计与创新为核心,以精密压铸、精密注塑、型材加工和五金冲压技术为基础,为国内外优质客户提供多类型、一站式的精密结构件产品。

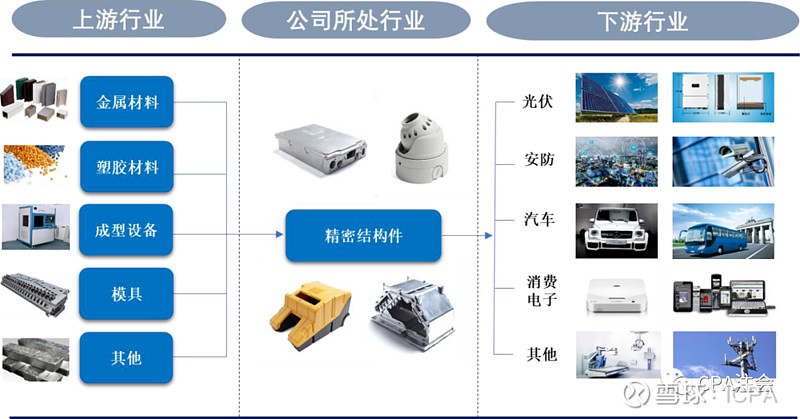

精密结构件制造行业产业链跨度长、覆盖面广,产业链上游行业包括金属材料、塑胶材料、模具以及生产设备的生产及制造,下游行业包括光伏、安防、汽车、消费电子、通讯、航空航天、工业自动化等多个应用领域,其中,铭利达产品的应用领域主要包括光伏、安防、汽车以及消费电子等。从整个产业链来看,精密结构件制造行业的市场需求与下游应用领域景气程度密切相关。

精密结构件制造行业经过多年的行业竞争及发展,逐渐形成了以三类企业为主的竞争格局:第一类是全球性的电子制造服务商(EMS 厂商),其发展程度更高,主要表现为技术水平先进、客户资源丰富,可提供精密结构件产品设计、生产及组装的一体化综合性服务,通常与国内外大型知名企业合作,其代表为富士康、伟创力、捷普等;第二类是具备一定生产规模和技术实力的专业精密结构件制造商,这类企业往往专注于某些特定下游领域,并且由于具备一定的技术优势,主要服务于下游各领域中的头部企业,代表企业有瑞玛工业、文灿股份、宜安科技等,铭利达也属于此类别;第三类是以本地和周边地区客户为主要收入来源,生产规模相对较小,受服务范围和企业规模限制,此类企业数量较多。

从行业集中度来看,由于精密结构件下游应用行业广泛,不同下游应用行业对精密结构件产品的精密度要求各不相同,且行业内主要产品多为非标准件、不同应用领域产品的加工工艺差距较大,行业内企业在各类细分产品上均呈现相对独立的竞争格局,因此,总体的行业集中度不高。

二、铭利达历次股权融资分析

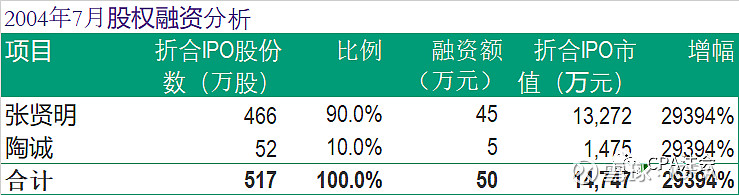

1、2004年7月公司成立时股权融资分析

2004年7月铭利达公司成立,创始股东张贤明和陶诚分别投资45万元和5万元,持股比例分别为90%和10%,折合IPO市值分别为1.33亿元和0.15亿元,增幅294倍。

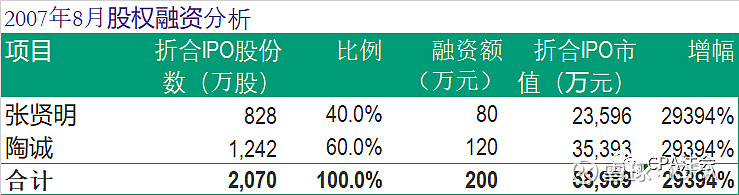

2、2007年8月股权融资分析

2007年8月,创始股东追加投资150万元,张贤明和陶诚累计投资分别为80万元和120万元,持股比例分别为40%和60%,折合IPO市值分别为2.36亿元和3.54亿元,增幅294倍。

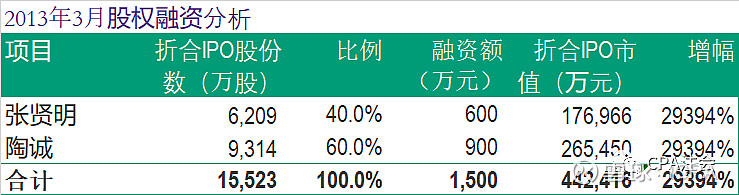

3、2013年3月股权融资分析

2013年3月,创始股东追加投资1,300万元,张贤明和陶诚累计投资分别为600万元和900万元,持股比例分别为40%和60%,折合IPO市值分别为17.70亿元和26.55亿元,增幅294倍。

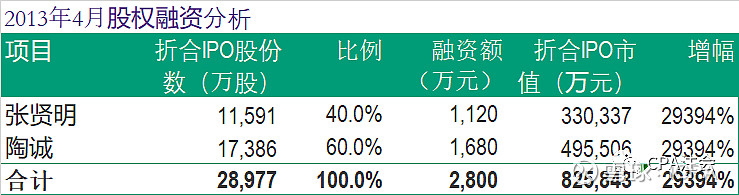

4、2013年4月股权融资分析

2013年4月,创始股东追加投资1,300万元,张贤明和陶诚累计投资分别为1,120万元和1,680万元,持股比例分别为40%和60%,折合IPO市值分别为33.03亿元和49.55亿元,增幅294倍。

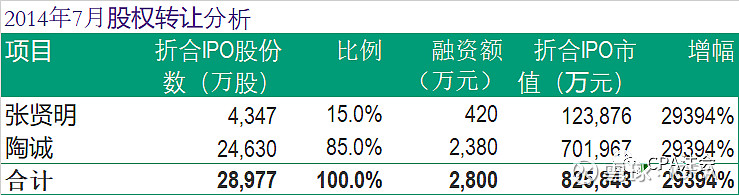

5、2014年7月股权转让分析

2014年7月,张贤明将25%股份转让给陶诚,张贤明和陶诚持股比例分别为15%和85%。

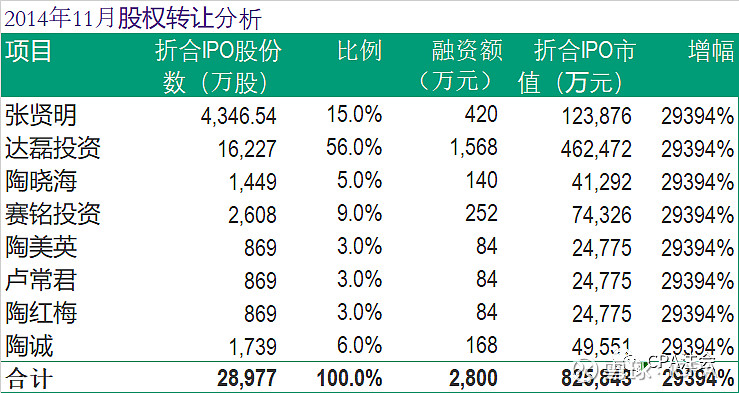

6、2014年11月股权转让分析

2014年11月,陶诚将79%股份转让给达磊投资、赛铭投资和4位自然人。陶诚分别持有达磊投资和赛铭投资95%和64.74%股份。

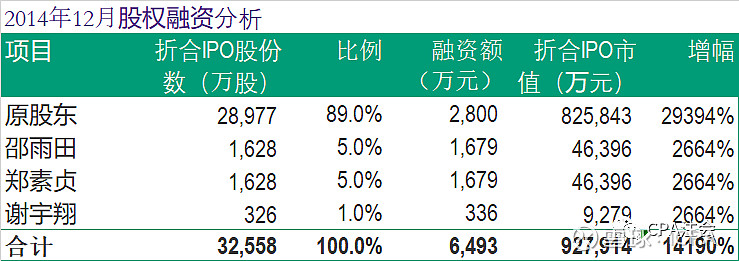

7、2014年12月增资分析

2014年12月接受3位自然人邵雨田、郑素贞和谢宇翔投资,共计占11%,折合IPO市值10.21亿元;推算投资成本约3,693万元,增幅27倍。其中郑素贞是徐翔的母亲。

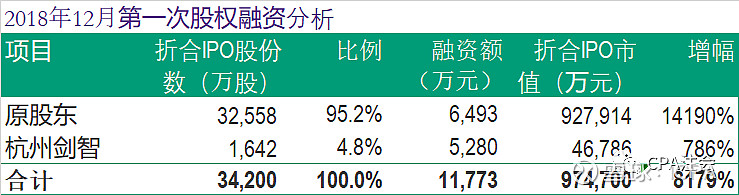

8、2018年12月第一次增资分析

2018年12月接受杭州剑智投资5,280万元,折合IPO市值4.68亿元,增幅7.86倍。该笔增资系债转股,2017年向杭州剑智借款5,280万元,2018年转股后,无需支付债务本金和利息。

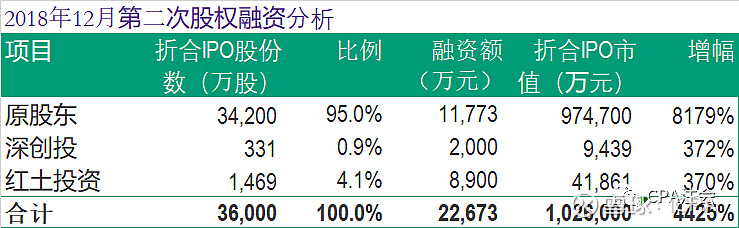

9、2018年12月第二次增资分析

2018年12月接受深创投和红土投资的投资款共计1.09亿元,折合IPO市值5.13亿元,增幅3.71倍。

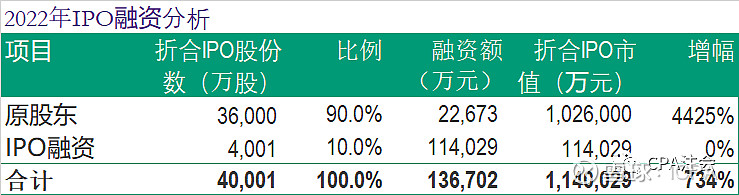

10、2022年3月IPO融资

2022年按照投前估值102.6亿元,上市发行融资11.4亿元。

三、铭利达融资估值分析

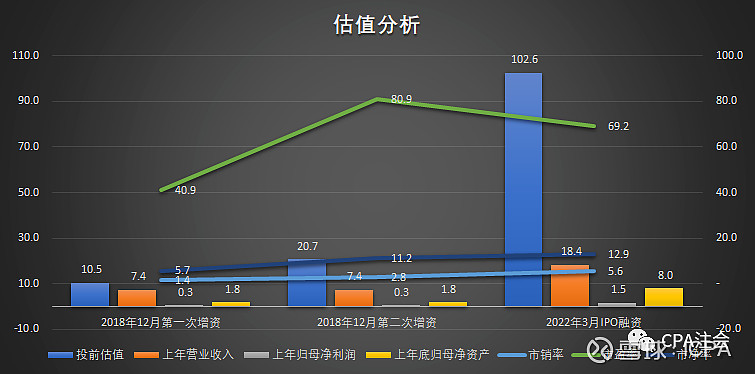

铭利达2018年12月第一次增资投前估值10.5亿元,2017年营业收入7.4亿元,市销率1.4倍;2017年归母净利润0.3亿元,市盈率40.9倍;2017年底归母净资产1.8亿元,市净率5.7倍。

铭利达2018年12月第二次增资投前估值20.7亿元,2017年营业收入7.4亿元,市销率2.8倍;2017年归母净利润0.3亿元,市盈率80.9倍;2017年底归母净资产1.8亿元,市净率11.2倍。

铭利达2022年3月IPO融资,投前估值102.6亿元,2021年营业收入18.4亿元,市销率5.6倍;2021年归母净利润1.5亿元,市盈率69.2倍;2021年底归母净资产8.0亿元,市净率12.9倍。

四、部分精密结构件企业估值比较分析

锐新科技主要从事工业精密铝合金部件的研发、生产和销售,为西门子、飞利浦、ABB等知名客户提供工业精密铝合金部件制造服务。

天龙股份主要从事精密模具及产品注塑的设计、生产和销售,主要产品应用于汽车发动机周边、摇窗、车门、仪表系统等精密中高端功能性部件,代表性客户包含博泽集团、博世集团、大陆集团等国际知名企业。

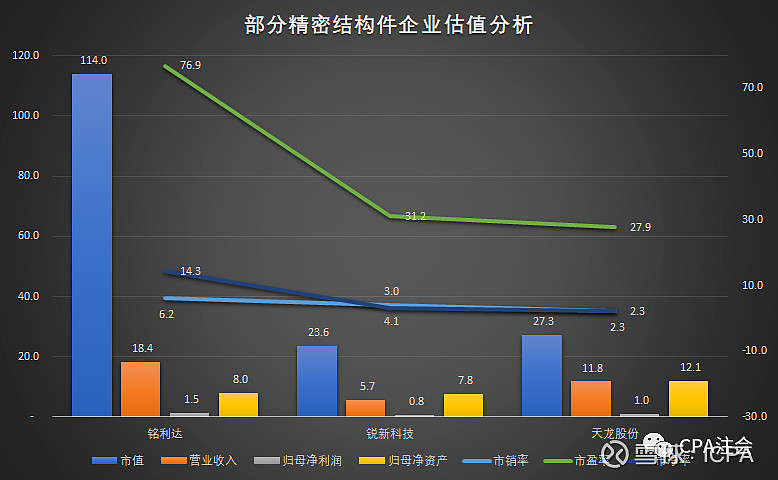

铭利达2022年3月IPO融资,投后估值114亿元;2021年营业收入18.4亿元,市销率6.2倍;2021年归母净利润1.5亿元,市盈率76.9倍;2021年底归母净资产8.0亿元,市净率14.3倍。

锐新科技2022年3月22日收盘市值23.6亿元;2021年营业收入5.7亿元,市销率4.1倍;2021年归母净利润0.8亿元,市盈率31.2倍;2021年底归母净资产7.8亿元,市净率3.0倍。

天龙股份2022年3月22日收盘市值27.3亿元;2021年营业收入11.8亿元,市销率2.3倍;2021年归母净利润1.0亿元,市盈率27.9倍;2021年底归母净资产12.1亿元,市净率2.3倍。

锐新科技和天龙股份的相对估值指标比较接近。铭利达发行市销率、市盈率和市净率等相对估值指标均高于锐新科技和天龙股份。